お金がなくて生活が苦しくなった時、解決策として選択肢に上がるのがお金を借りる行為です。

借り入れすると、生活が苦しい現状を打開できる、まとまったお金の支払いができるなどメリットがあります。

しかし、お金を借りてもきちんと返済できるか不安に感じ、ためらっている人も多いでしょう。

どこでお金を借りれば金利が低いのか、今すぐお金を借りたい場合はどうすればいいか、重視するポイントも人それぞれです。

この記事では、重視したいポイントごとに適した借入方法をご紹介します。

一時的にお金を借りたい人、いざというときのためにお金の借り方を知っておきたい人はぜひ参考にしてください。

目次

- 1 お金を借りたいとき使える方法20選!

- 2 1日だけお金を借りられる!消費者金融は即日お金を借りることが可能

- 3 審査なしで今すぐ借りられるクレジットカードのキャッシング機能

- 4 審査が不安なら中小消費者金融で一時的に借りる

- 5 自由に使えるお金を素早く借りたいなら銀行カードローン

- 6 ネット銀行なら審査に通りやすい傾向がある

- 7 お金の使用用途が決まっているなら目的別ローンの方が低金利になる

- 8 審査に通過するのが不安な人向けの借入方法

- 9 生命保険の契約者貸付なら審査なしでお金を借りられる

- 10 無収入の高齢者がお金を借りるときはどうする?

- 11 どうしても審査に通らない人は国の融資制度を活用する

- 12 未成年や学生がお金を借りるのは難しい

- 13 専業主婦がお金を借りるなら配偶者貸付制度を利用する

- 14 ゆうちょ銀行に預金がある人は自動貸付がおすすめ

- 15 緊急時は交番に行けばお金を借りられる可能性がある

- 16 質屋なら無職でも審査なしでお金を借りられる

- 17 親や知人から一時的に借りる方法もある

- 18 お金を借りる時に覚えておくべきコツ

- 19 お金を借りる時に優先したいポイントから借入方法を選ぶ

お金を借りたいとき使える方法20選!

一時的にお金を借りたいときや、長期的に借り入れしたいときに使える、様々な借り方を20選まとめました。

いつまでにお金が必要なのか?いくら借りたいのか?状況によって最適な借入方法は変わるので、よく考えて選びましょう。

| 借入方法 | 借り入れまでの期間 | 金利 | 限度額 |

|---|---|---|---|

| 消費者金融カードローン | 最短即日 | 3.0~18.0% | 1~800万円 |

| クレジットカードのキャッシング | 最短即日 | 3.0~18.0% | 1,000円~300万円 |

| 中小消費者金融カードローン | 最短即日 | 3.0~20.0% | 1~800万円 |

| 銀行カードローン | 最短翌営業日 | 1.5~14.0%前後 | 10~800万円 |

| ネット銀行カードローン | 最短翌営業日 | 1.5~14.0%前後 | 1~800万円 |

| 目的別ローン | 数日~数週間 | 0.3~1.0%前後 | 10~数千万円 |

| 契約者貸付 | 最短即日~1週間 | 3.0~5.5%前後 | 解約返戻金の7~9割程度 |

| 年金担保融資制度 | 数日~数週間 | 2.80% | 10万円~200万円 |

| 不動産担保ローン | 数日~数週間 | 0.5~10.0%前後 | 査定額の6~8割程度 |

| リバースモーゲージ | 数日~数週間 | ~3.0%前後 | 300万円以上1億円以内 |

| 生活福祉資金貸付制度 | 数日~数週間 | 1.50% | 60万円 |

| 緊急小口資金 | 約5日 | なし | 10万円 |

| 学生ローン | 最短即日 | 3.0~18.0% | 1,000円~300万円 |

| 奨学金 | 数週間以上 | なし/~0.3% | ~数百万円 |

| 配偶者貸付制度 | 最短即日 | 3.0~18.0% | 1~800万円 |

| ゆうちょ銀行の自動貸付 | 即日 | 返済時の約定金利+0.25% または預入時の約定金利+0.5% | 預金金額の8~9割程度 |

| 公衆接遇弁償費 | 即日 | なし | 1,000円 |

| ICカードのデポジット | 即日 | なし | 500円 |

| 質屋で借りる | 即日 | ~100%前後 | 1,000~数百万円 |

| 親や友人から借りる | 最短即日 | なし | 相談次第 |

1日・1ヶ月など一時的に借りたいなら無利息期間が長いレイク

「1日だけ借りたい」「ボーナスまでの短期間で借りたい」など、一時的に借りたい人にはレイクがおすすめ。

- Web申し込みで最短25分融資※が可能

- 最大180日間の無利息サービス※で利息なしで借りられる

- カードレス・郵送物なし借り入れOK

上記のように、レイクは短期間で借りたい人にとってメリットしかありません。

無利息期間内に返済できれば、利息なしでの借り入れも可能です。

申し込み後最短15秒で審査結果がわかるので、今すぐ借りたい人はぜひ申し込んでみましょう。

1日だけお金を借りられる!消費者金融は即日お金を借りることが可能

一時的な借り入れだけでなく、長期借り入れにも対応できる消費者金融は、即日お金を借りることが可能です。

「消費者金融は怖い」とイメージを持っている人もいるかもしれませんが、正しく使えば至急お金を借りたいときに対応できる便利なサービスです。

具体的におすすめなカードローンをご紹介します。

借りるまでの手順が最も簡単なプロミス

| 公式サイト | https://cyber.promise.co.jp/ |

|---|---|

| 融資時間 | 最短3分 ※ お申込み時間や審査によりご希望に添えない場合がございます。 |

| 金利 | 4.5%~17.8% |

| 無利息期間 | 30日間 |

なるべく手間なく一時的にお金を借りたい人は、借入までをスマホのみで完結できるプロミスを利用しましょう。

プロミスはアプリで申し込みから審査、借入までが完了するアプリローンを採用しています。

自宅にいながら申し込みでき、最短3分※1で指定の銀行口座へ振り込みが可能。

現金が今すぐ必要な人は、セブンイレブンもしくはローソンへ行けば、お金を引き出せます。

借入を急いでいる人はぜひプロミスを利用してみましょう。

※1 お申込み時間や審査によりご希望に添えない場合がございます。

一時的に借りたいなら最大30日間無利息で借りられるアイフル

(2023年9月29日前)

| 公式サイト | https://www.aiful.co.jp/ |

|---|---|

| 融資時間 | 最短18分※ |

| 金利 | 3.0~18.0% |

| 無利息期間 | 30日間※1 |

「次の給料日まで」「今日の飲み代だけ欲しい」といった場合は、最大30日間無利息でお金を借りられるアイフルがおすすめです。

Webから24時間いつでも申し込めて、最短18分※で現金が手に入ります!

スマホだけあれば、申し込みから借入まで周りにバレずに完了。

近くのATMを使って借り入れも可能です。

どれだけ借りても30日間に返済すれば利息はかからない※1ので、借りたお金は給料日後に返済すればムダなお金がかかりません。

※申し込みの時間帯により翌日以降の対応になる場合があります。

※1 初回なら最大30日間利息0円

新規貸付率が高く初心者におすすめなアコム

| 融資時間 | 最短20分※ |

|---|---|

| 金利 | 3.0~18.0% |

| 無利息期間 | 30日間 |

「初めてのアコム」というTVCMでおなじみのアコムは、初めて消費者金融を利用する人におすすめです。

消費者金融では、「初めて申し込んだ人にどれだけお金を貸し付けたか」について表す新規貸付率を公表している場合があります。

アコムの新規貸付率は40%前後で、10人申し込んだら4人がお金を借りられる計算。

他の消費者金融と比べても積極的に貸付しているので、初めて消費者金融を利用する人でも前向きに検討してもらえるでしょう。

アコムはWebからの申し込みだけでなく、無人契約機(むじんくん)での申し込みも即日に対応しています。

出先ですぐにお金が必要になった場合でも対応できるので、近くの無人契約機を探してみるのもおすすめです。

自分に合った借入方法をじっくり吟味してから借りたい人は、以下のサイト内借入診断も利用してみてくださいね。

※お申込時間や審査によりご希望に添えない場合がございます。

三井住友カードのカードローンは低金利で一時的に借りられる

| 融資時間 | 最短5分※1,2 |

|---|---|

| 金利 | 1.5~15.0% |

| 無利息期間 | 最大3ヵ月 |

| 借り入れできる時間 | 原則24時間対応 |

突発的な事情で一時的にお金を借りたい場合、なるべく低金利でサクッと借りたいと思う方が多いでしょう。

三井住友カードのカードローンなら他の大手消費者金融に比べて低金利で借り入れができ、最短5分の融資※1,2にも対応しています。

申込時にカードタイプを選択すればATMからの引き出しもできるので、いつでもどこでも低金利でお金を借りられます。

※1 最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります

※2 最短5分の会員番号発行 受付時間:9:00〜19:30

レイクは5万円以下の少額融資に向いている

| 融資時間 | Webで最短25分融資も可能※1 |

|---|---|

| 金利 | 年4.5~18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 無利息期間 | 最大180日間※2 |

レイクは、他の大手消費者金融と比べて無利息期間が長く設定されています。

レイクでは、5万円までの借り入れにかかる利息が180日間無料になるサービスを設けています。

5万円以下の少額融資を希望している場合、3ヶ月間無利息で借りられるためとてもお得です。

また、5万円を超える借り入れは最大60日間の無利息期間を利用可能。

どちらをとっても他社より無利息期間が長いので、支払う金利を抑えたい人におすすめです。

※1 21時(日曜日は18時)までのご契約手続完了(審査・必要書類の確認含む)で、当日中にお振込が可能。一部金融機関および、メンテナンス時間等を除きます。

※2 初めてなら初回契約日の翌日から無利息

※2 無利息期間経過後は通常金利適用

※2 30日間無利息、60日無利息、180日間無利息の併用不可

※2 ご契約額が200万円超の方は30日間無利息のみになります

※2 契約額1万円~200万円まで

※2 Webにて初回申し込みの方のみ60日間無利息を選択可能

≪貸付条件≫

融資限度額 1万円~500万円

貸付利率(年率) 4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

ご利用対象 年齢が満20歳以上70歳以下の国内に居住する方,ご自分のメールアドレスをお持ちの方,日本の永住権を取得されている方

遅延損害金(年率) 20.0%

ご返済方式 残高スライドリボルビング/元利定額リボルビング

ご返済期間・回数 最長5年、最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類 “運転免許証

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

担保・保証人 不要

※商号:新生フィナンシャル株式会社

※貸金業登録番号:関東財務局長(10) 第01024号

日本貸金業協会会員第000003号

あなたにぴったりのカードローンを診断!

あなたにぴったりの

カードローンを診断!

なぜ消費者金融がおすすめなのか、大手消費者金融のメリットを確認しましょう。

大手消費者金融最大のメリットは、やはり即日に対応していること。

「今すぐお金を借りたい」といった緊急的なニーズに応えるため、消費者金融ではできる限り審査や手続きを迅速に済ませられる体制を整えています。

大手消費者金融の審査時間は最短で20分ほど。

審査終了後すぐにお金を借りられるので、最短20分でお金を借りられます。

審査優遇サービスも充実しているため、各社の口コミを見ると「希望通りに借りられた」「お金が無事間に合った」といった評価の高い内容が多く見られます。

即日でお金を借りられる方法は多くないので、どうしても今日中にお金を借りたい人は大手消費者金融を利用しましょう。

大手消費者金融では、Web完結型のカードローンが主流です。

申し込みから借り入れまですべてWeb上で完結させられ、Web完結型で申し込むとローンカードなしで利用できます。

明細書やカードが家に届かず、郵送物なしでお金を借りられるのは大きなメリット。

郵送物が家族に見つかって、借り入れがバレてしまうトラブルを避けられます。

またお金を借りるアプリの取り扱いがあるローンなら、スマホだけで申し込みから借り入れまで完結させられます。

銀行カードローンや中小消費者金融では、郵送物なしで申し込みできない場合が多いので、周りにバレたくない人は大手消費者金融がおすすめです。

消費者金融が一時的に借りるのに向いている理由のひとつに、無利息期間サービスを実施している点があります。

消費者金融では、契約または最初の借り入れから一定期間は金利ゼロで借入可能です。

| 消費者金融名 | 無利息期間 |

|---|---|

| プロミス | 30日間 |

| アイフル | 初回のみ30日間 |

| アコム | 30日間 |

| レイク | 60日間(5万円までの場合 180日間) |

ほとんどの消費者金融で30日間の無利息期間があり、中でも「レイク」は最大180日間もの借り入れが無利息となります。

短いスパンでお金を借りたい人は、利息分を払わなくていいのでお得です。

消費者金融が無利息サービスを実施している理由として、新しい人に気軽に利用してもらいたいという狙いがあります。

消費者金融と聞くと「金利が高そう…」「なんとなく怖いイメージ…」というイメージを持っている人も多いのではないでしょうか。

そういった人にもお試しで利用してもらえるよう、無利息サービスを実施し、申し込みのハードルを下げ幅広い層が契約できるようにしています。

一時的にお金を借りたい人は、この無利息サービスを有効に活用すると、負担を抑えて借入可能。

審査なしで今すぐ借りられるクレジットカードのキャッシング機能

クレジットカードには、通常のショッピング機能に合わせてキャッシング機能のついているものがあります。

キャッシング機能とは、クレジットカードをローンカード代わりにしてお金を借りられるシステムです。

近くのATMでお金を借りる方法のひとつなので、すぐに借りられるので利便性が高く、急いでいる人にもおすすめ。

ただし金利は18.0%程度のものが多く、決して低いとは言えません。

消費者金融と同じで多額・長期間の借り入れは、利息が膨らんでしまうケースもあるので注意しましょう。

クレジットカードのキャッシングを利用する際は審査に最低でも翌営業日~1週間程度かかります。

しかし、すでにキャッシング枠付きのクレジットカードを持ってさえいれば、特に審査は必要ありません。

クレジットカードは発行時の審査であらかじめショッピング枠とキャッシング枠の限度額が設定されています。

キャッシングを利用するために再度審査しなおす手間はなく、限度額内なら何回でも追加で借りられます。

クレジットカードを持っていない人でも、キャッシング機能付きのクレジットカードを即日発行が可能です。

既存のクレカにキャッシング機能を追加する場合は時間がかかる

手元のクレジットカードに、現時点でキャッシング枠が付帯されている場合は審査なしで今すぐお金を借りられます。

しかし、キャッシング枠が付帯していないクレジットカードに新しくキャッシング枠を付ける場合、申し込みをしなければなりません。

申し込み自体は簡単にできますが、その後審査が始まります。

クレジットカード会社は融資業務をメインにしているわけではないため、消費者金融と比べると審査に時間がかかります。

キャッシング枠の申し込みから実際に利用できるまで、1~2週間ほどかかるので注意しましょう。

数日中にどうしてもお金を借りたい場合は、消費者金融を利用するか、キャッシング機能が付いたクレジットカードを即日発行してください。

自分のクレジットカードにキャッシング枠が付帯しているかは、クレジットカードの明細書かWebページから確認できます。

審査が不安なら中小消費者金融で一時的に借りる

お金を借りられる金融機関の中には、中小企業が運営する消費者金融もあります。

中小消費者金融も即日借りられるので、一時的に今すぐお金が必要な人におすすめできる借入方法です。

| 消費者金融名 | 利息(実質年率) | 融資額 |

|---|---|---|

| しんわ | 7.0~18.0% | 1~1,000万円 |

| フクホー | 7.3~18.0% | 5~200万円 |

| フタバ | 14.959%~17.950% | 10~50万円 |

| セントラル | 4.8~18.0% | 1~300万円 |

| キャレント | 7.8~18.0% | 1~500万円 |

| キャネット | 15.0~20.0% | 5~300万円 |

中小消費者金融のメリットは、大手消費者金融で審査に通らなかった人でも、審査通過する可能性があること。

大手よりも審査のハードルを下げ、他では融資を受けられなかった人にも積極的に融資を行っています。

中小の消費者金融も「貸金業法」に則って運営しているので、不当な金利の請求や無理な取り立てはありません。

ただし中には、違法な業者が紛れ込んでいる場合もあります。

正式に登録されている業者であるかは、金融庁の「登録貸金業者情報検索サービス」で確認できます。

中小消費者金融は全国に数多くありますが、その中でも特におすすめな消費者金融を3社ご紹介します。

配偶者貸付が利用できるベルーナノーティス

| 公式サイト | https://www.b-loan.jp/ |

|---|---|

| 融資時間 | 最短即日 |

| 金利 | 4.5~18.0% |

| 無利息期間 | 最大14日間 |

ベルーナノーティスは、女性や高齢者におすすめの消費者金融です。

ベルーナノーティスの年齢制限は20歳~80歳までで、大手消費者金融よりも高く設定されています。

他社は70歳未満までしか借りられない場合が多いので、80歳まで借りられるベルーナノーティスは貴重です。

また、ベルーナノーティスは配偶者貸付制度に対応しているのも大きなメリット。

収入がない専業主婦でもお金を借りられるので、大手消費者金融で審査に通らず困っている人におすすめです。

セブン銀行ATMから借り入れできるセントラル

| 融資時間 | 最短即日 |

|---|---|

| 金利 | 4.8~18.0% |

| 無利息期間 | 最大30日間 |

セントラルは、最短即日に対応している中小消費者金融です。

中小消費者金融は、借入・返済方法が大手消費者金融より限られている関係で、使い勝手があまりよくありません。

使い勝手の悪さから利用を避けている人もいますが、セントラルは中小消費者金融の中でも特に使いやすいカードローンです。

セントラルでは、セブン銀行ATMを使って借入・返済できます。

振込しか利用できない消費者金融より遥かに使いやすいので、使い勝手の良さも重視したい人におすすめです。

また、セントラルでは最大30日間の無利息期間を設けています。

無利息期間の長さも大手消費者金融と変わらないので、比較的好条件でお金を借りられる可能性があります。

30日間無利息で借りられるフタバ

| 融資時間 | 最短即日 |

|---|---|

| 金利 | 14.959~17.950% |

| 無利息期間 | 最大30日間 |

フタバも中小消費者金融の中で数少ない、無利息期間を採用しているカードローンです。

融資可能金額が最大50万円と少なめなので、少額融資を希望している人におすすめです。

借入限度額が必要以上に高いと、無駄なお金を借りすぎてしまうリスクがあります。

本当に必要なお金だけを借りたい人は、フタバのように融資可能金額が低めの消費者金融を選ぶのがおすすめです。

フタバは下限金利が高いので勘違いしてしまいがちですが、上限金利は大手消費者金融とほぼ変わりません。

他社と比べて金利も高すぎず、無利息期間も利用できるので、無理なくお金を借りたい人に向いています。

自由に使えるお金を素早く借りたいなら銀行カードローン

できる限り金利を抑えて借りるなら、銀行カードローンがおすすめです。

長期的な借り入れも負担になりにくいので、多額のお金を長期的に借りる予定がある人は銀行カードローンがいいでしょう。

ただし、消費者金融と違って即日には対応していません。

申し込みから借り入れまで、最低でも3日ほど猶予がある場合に利用してください。

銀行には住宅ローンや事業ローンなどの大型のローンだけでなく、手軽に利用できるカードローンの取り扱いもあります。

| 商品名 | 金利 | 限度額 |

|---|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.8~14.6% | 10~500万円 |

| 楽天銀行スーパーローン | 年1.9~14.5% | 10~800万円 |

| 三井住友銀行 カードローン | 年1.5~14.5% | 10~800万円 |

| セブン銀行カードローン | 限度額10万・30万・50万円:15.0% 限度額70万・100万:14.0% | 10~100万円 |

| みずほ銀行 カードローン | 年2.0~14.0% | 10~800万円 |

| りそな銀行 カードローン | 年3.5~13.5% | 10~800万円 |

銀行カードローンは消費者金融より厳しめの審査ですが、上限金利が14.0%前後と低め。

10万円を借りることを想定して、シミュレーションしてみましょう。

10万円を3ヶ月借りた場合の利息

金利年14.0%:約2,300円

金利年18.0%:約3,000円

金利年14.0%の方が700円も安い結果に!

銀行カードローンは、普段から使っている銀行があればその銀行を利用するのがおすすめ。

新規で口座を開設する手間がなく、Webからでも申し込みできるので、一時的にお金が必要な場面でスムーズに借り入れできます。

自分が利用している銀行以外でカードローンを利用したいなら、全国どこでも対応してもらえるメガバンクのカードローンを利用しましょう。

ここからは、おすすめの銀行カードローンを3社ご紹介します。

Webで申し込めて迅速に対応してくれる三菱UFJ銀行「バンクイック」

| 公式サイト | https://www.bk.mufg.jp/kariru/card/banquic/index.html |

|---|---|

| 融資時間 | 最短翌営業日 |

| 金利 | 1.8~14.6% |

| 無利息期間 | なし |

メガバンクである三菱UFJ銀行が提供しているカードローン「バンクイック」は、銀行カードローンながら使い勝手がいいサービスです。

申し込みまでWeb完結でき、三菱UFJ銀行の口座は必要ありません。

毎月の返済金額は1,000円からなので、金利が低いだけでなく返済時の負担が少ないのもメリット。

バンクイックの審査では郵送物や在籍確認は避けられませんが、クリアできれば消費者金融よりも好条件で便利にお金が借りられるのでおすすめです。

全国どこでも利用しやすいセブン銀行カードローン

| 公式サイト | https://www.sevenbank.co.jp/ |

|---|---|

| 融資時間 | 最短翌日 |

| 金利 | 12.0~15.0% |

| 無利息期間 | なし |

全国どこでもある「セブンイレブン」のセブン銀行カードローンも使い勝手がいいサービスです。

即日借りることはできませんが、最短翌日に融資してもらえるのでなるべく早くお金を借りたい人も利用しやすいでしょう。

セブン銀行カードローンのメリットは、消費者金融と同じようにすべてアプリで手続きが完結すること。

セブン銀行のアプリをインストールすれば、スマホATMで借り入れできます。

ローンカードなしで借り入れできるので周囲にバレにくく、借り入れや返済もアプリのみで管理しやすいです。

また、セブン銀行カードローンは電話連絡を原則なしとしています。

職場にバレたくない人でも銀行カードローンを利用できるので非常に便利です。

より低金利で借りたいならりそな銀行カードローン

| 融資時間 | 最短数日 |

|---|---|

| 金利 | 3.5~13.5% |

| 無利息期間 | なし |

銀行カードローンの中でもより低金利で借りたいなら、りそな銀行カードローンがおすすめです。

りそな銀行カードローンの上限金利は13.5%で、他の銀行より低めに設定されています。

できるだけ低金利で借りたい人は、上限金利14.0%以下のカードローンを探すといいでしょう。

りそな銀行は低金利で借りられるだけでなく、利用金額に応じてポイントが貯まるメリットもあります。

溜まったポイントはTポイントなど、他サービスのポイントに変換できるので、お金を返しながらポイ活も取り組めます。

他の銀行ではなかなかないサービスなので、返済も前向きに楽しみたい人におすすめです。

ネット銀行なら審査に通りやすい傾向がある

銀行ローンは、審査に通りにくいデメリットがあります。

低金利で借り入れできますがその分審査を厳しくして、より返済能力の高い人に絞って貸している傾向があるからです。

以下の条件に当てはまる人は、審査で不利になる場合が多いです。

- アルバイト、フリーター

- 自営業、個人事業主

- フリーランス

- 勤続年数が短い会社員

審査に不安がある人におすすめなのが、ネット銀行です。

ネット銀行は審査の敷居を下げて、より多くの人からの申し込みを受け付けている特徴があります。

また大手メガバンクでは、申し込みから借り入れまでに1週間以上かかる場合も多いですが、ネット銀行は最短翌日に融資を受けられます。

銀行の低金利と消費者金融の手軽さを合わせたようなイメージで、一時的にお金が必要な人におすすめです。

楽天会員ランクに応じて審査で優遇してもらえる楽天銀行スーパーローン

| 公式サイト | https://www.rakuten-bank.co.jp/loan/cardloan/ |

|---|---|

| 融資時間 | 最短即日 |

| 金利 | 年1.9~14.5% |

| 無利息期間 | なし |

普段から楽天をよく利用する人は、楽天銀行スーパーローンがおすすめです。

楽天銀行スーパーローンでは、楽天会員ランクに応じて審査を優遇してもらえます。※一部例外あり

楽天会員ランクはシルバーからダイヤモンドまで4段階で、楽天関連サービスを利用するとランクアップ可能です。

今から初めて楽天に登録する人と比べると、ダイヤモンドランクの人は審査に通りやすい傾向にあります。

楽天銀行スーパーローンは金利も高すぎず、利用しやすいカードローンです。

最大30日間無利息で借りられるPayPay銀行カードローン

| 融資時間 | 最短翌日 |

|---|---|

| 金利 | 1.59~18.0% |

| 無利息期間 | 最大30日間 |

大手消費者金融と同じように無利息期間を設けているのがPayPay銀行カードローンです。

初めてPayPay銀行で借りる人は、初回借入日から30日間の利息が無料になります。

PayPay銀行は旧ジャパンネット銀行で銀行名が変わっているので、ジャパンネット銀行のカードローンを利用した経験がある人は注意しましょう。

PayPay銀行カードローンは決済アプリ「PayPay」から申し込みでき、書類の提出もスマホで完了。

消費者金融と同じように手続きがスムーズなので、10分ほど空き時間があれば申し込みできます。

PayPay銀行カードローンは初めて申し込むと、ポイントが貰えたり無利息期間が伸びたりするキャンペーンを定期的に行っています。

現在は新規申し込みで1,500円もらえるので、少しでもお得に借り入れしたい人におすすめです。

お金の使用用途が決まっているなら目的別ローンの方が低金利になる

お金を使う目的が明確に決まっているなら、目的別ローンを利用しましょう。

目的別ローンとは、借り入れたお金の使い道を限定する代わりに、低金利かつカードローンでは借りられない多額のお金を貸してくれるサービスです。

いわゆる、住宅ローンやマイカーローンが目的別ローンに含まれます。

| カードローン | 目的別ローン | |

|---|---|---|

| 金利 | 1.5~18.0% | 10%以下であることが多い |

| 借入限度額 | 最大1,000万円程度 | 目的により、最大1億円程度 |

| 借入回数 | 限度額以内なら何度でも可能 | 1度のみ |

| 使用用途 | 事業資金以外なら自由 | 決められた目的のみ |

カードローン、事業資金以外なら自由に使え、限度額の範囲内なら何度でも借り入れできるシステム。

それに対して目的別ローンは、借り入れは1度のみで、決められた目的以外にお金を使えません。

しかし、カードローンより遥かに低金利でお金を借りられるのが大きなメリット。

「家を建てたい」「子どもの学費が必要」と目的が明確に決まっているならば、目的別ローンを利用しましょう。

一例として、メガバンクの三菱UFJ銀行で展開している目的別ローンをご紹介します。

| ローンの種類 | 金利 | 限度額 |

|---|---|---|

| 住宅ローン | 0.390~1.70% | 30万円~1億円 |

| リフォームローン | 1.99~2.875% | 50~1,000万円 |

| マイカーローン | 1.50~2.45% | 50~1,000万円 |

| 教育ローン | 3.975% | 30~500万円 |

同じ三菱UFJ銀行カードローン「バンクイック」の金利(14.6%)と比べると、かなり低金利であると分かります。

この他にも、ブライダルローンや不動産担保ローンなど様々な目的別ローンがあります。

自分の目的に適したローンがないか、事前に確認してみるといいでしょう。

審査に通過するのが不安な人向けの借入方法

次に紹介するのは、審査に通らなかった人や審査通過が不安な人向けの借入方法です。

審査に通過できない理由はいくつかありますが、主な内容は以下の通り。

カードローン審査に通過できない理由

- 申込条件をクリアできていない

- 安定した収入がない

- 過去金融事故を起こしブラックリストに入っている

- 他社借り入れが多すぎてこれ以上借りられない

審査結果や基準は教えてもらえないので「自分がなぜ審査に落ちたか」は詳しく確認できません。

しかし多くの人が上記を理由に審査落ちしてしまっている傾向です。

ここからは、審査に自信がない人でも借り入れできる様々な方法をご紹介します。

そもそもカードローンは審査なしで借りられない

審査なし、または甘い審査で借りられるカードローンを探している人も多いでしょう。

結論から言うと、カードローンは審査なしで借り入れできません。

貸金業法において、カードローン申込者への審査を義務付けられているからです。

1.貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

2.貸金業者が個人である顧客等と貸付けの契約(極度方式貸付けに係る契約その他の内閣府令で定める貸付けの契約を除く。)を締結しようとする場合には、前項の規定による調査を行うに際し、指定信用情報機関が保有する信用情報を使用しなければならない。引用:貸金業法

上記の法律を要約すると「カードローンを利用する人に対して、収入や信用情報、他社借入の有無を必ず確認しなければならない」といった内容です。

審査なしでお金を貸すと、法律違反になるため貸金業者が罰則を受けなければなりません。

法律を守って営業している貸金業者は、罰則を受けないためにも必ず審査を行います。

また同じく貸金業法において、「審査が甘い」「誰でも審査通過する」といった誇大広告も禁止されています。

余計なトラブルに巻き込まれないためにも、貸金業法を守ったカードローンのみ利用してください。

ここから、審査に通過しにくい人向けの借入方法を具体的にご紹介します。

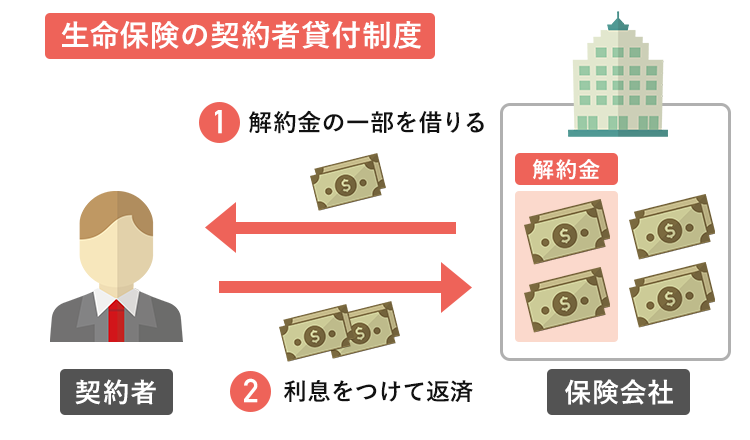

生命保険の契約者貸付なら審査なしでお金を借りられる

生命保険に加入している人は「生命保険の契約者貸付制度」という制度で、一時的にお金を借りられます。

終身保険や養老保険などの積立型の保険には、解約時に返金される「解約返戻金」があります。

契約者貸付制度は、解約返戻金の一部を貸し付けてもらう制度です。

借りたお金は利息をつけて返済しますが、金利は3.0〜5.0%と金融機関で借りるよりも圧倒的に低金利です。

また自分に返ってくるお金の一部を借りる制度なので、無職でもお金を借りることが可能で、また専業主婦の人も審査なしで借りられます。

利用するには対応している保険に加入している必要があるので、保険会社に契約者貸付制度があるかを確認してみましょう。

無収入の高齢者がお金を借りるときはどうする?

仕事がなく、年金のみで生活している高齢者がお金に困るのもよくある話です。

しかし、主な消費者金融カードローンの貸付条件を見ると、70歳以上の高齢者は申し込み自体できません。

| プロミス | 18~74歳以下(収入が年金のみの方は申込み不可)※ |

|---|---|

| アイフル | 20~69歳以下 |

| SMBCモビット | 20~74歳以下 |

| アコム | 20~69歳以下 |

| レイク | 20~70歳以下 |

※ お申込時の年齢が18~19歳の場合は、収入証明書類の提出が必須となります。

※ 高校生(定時制高校生、高等専門学校生も含む)はお申込いただけません。

カードローンに申し込むためには安定した継続収入を求められますが、年金は収入に含まれないのもポイント。

毎月年金以外の収入がない場合、高齢者はカードローンを利用できません。

無収入の高齢者がお金を借りる方法は、主に以下の3つ。

- 年金担保貸付制度

- 不動産担保ローン

- リバースモーゲージ

70歳以上の人は、高齢者でも利用できる借入方法を選んで申し込みましょう。

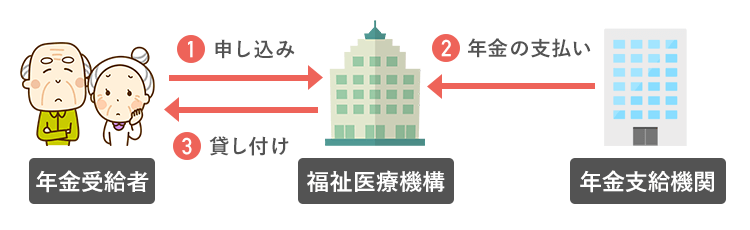

年金を担保にお金を借りる年金担保融資制度は急いで申し込みしよう

収入源が年金しかない高齢者は「年金担保融資制度」の利用を検討してみましょう。

年金を担保に借りるのは法律で規制されていますが、「福祉医療機構(WAM)」のみ受け付けています。

他の金融機関での審査に通過できない高齢者でも借りられる代わりに、返済が終わるまでは年金の受給額が減るシステムになっています。

年金担保融資によってさらに生活が苦しくなるリスクもあるので、利用する場合は一時的に少額の金額を借りるのみにしておきましょう。

年金担保貸付制度ですが、令和4年3月31日をもって新規受付とサービスを終了します。

4月1日以降、年金を担保に借りられなくなるので、利用したい人は早めに申し込んでください。

持ち家や土地があれば不動産担保ローンでまとまったお金を借りられる

持ち家がある人は、家を担保にしてお金を借りる不動産担保ローンの利用がおすすめです。

不動産担保ローンとは名前の通り、自分が持っている家やマンションの部屋を担保にお金を借りる制度。

借り入れできるお金は、担保にする不動産を査定した金額の6~8割程度が目安です。

担保とする不動産の価値にもよりますが、東京スター銀行の不動産担保ローンでは、貸付金額を100万円~1億円以内と定めています。

100万円以上のまとまった金額を低金利で借り入れできるので、様々な目的にお金を使えるでしょう。

生活費が苦しい人だけでなく、老後の旅行費や家のリフォーム費用としても利用可能。

中には、孫の教育費のために不動産担保ローンを利用する人も少なくありません。

不動産を担保としているためもしもの時は不動産を売却しなければならず、基本的に返済が必要です。

担保とした家に住み続けながらお金を借りられるので、まとまったお金を用意したい人に向いています。

持ち家を手放していいならリバースモーゲージがおすすめ

借りたお金の返済が難しそうであれば、リバースモーゲージがおすすめです。

リバースモーゲージとは、住宅ローンと同じように持ち家を担保に入れてお金を借りる制度です。

住宅ローンとの違いは、担保とした住宅の売却を前提に借りること。

住宅ローンはお金を返して担保とした住宅も自分の元に戻りますが、リバースモーゲージは住宅を売却して返済に充てます。

申込者の死亡を見越した契約のため、将来相続する予定のない不動産を持った高齢者向けのサービスです。

リバースモーゲージで借りたお金も様々な目的に利用できます。

すでにお金を借りており返済が不安な人は、リバースモーゲージで借りたお金を使って返済も可能です。

死亡後の手続きも必要なので、子どもや孫と事前に相談して利用しましょう。

どうしても審査に通らない人は国の融資制度を活用する

カードローンの審査に通らず、その他の方法も利用できない人は公的融資制度の利用を検討しましょう。

失業や貧困が原因で資金が不足している人に勧めたいのが、国からお金を借りる支援制度です。

生活費を支援する制度には「総合福祉資金」と「緊急小口資金」があります。

| 制度 | 金利 | 限度額 | 用途 |

|---|---|---|---|

| 総合支援資金 – 生活支援費 | 連帯保証人を立てる場合:無利子 連帯保証人を立てない場合:年1.5% | 60万円 | 生活再建のための生活費 |

| 緊急小口資金 | 無利子 | 10万円 | 緊急かつ一時的に生計の維持が困難になった場合の生活費 |

参照:生活福祉資金の特例貸し付け|厚生労働省

緊急小口資金|厚生労働省

上記の制度は生活に困窮している人を対象に、無利子でお金を貸し付けている制度です。

総合福祉資金の場合、融資を受けるまでに申し込みや書類の確認・審査を含めて1ヶ月ほどの時間がかかります。

とにかく急ぎで必要な人は、最短5日で融資を受けられる緊急小口資金が向いています。

未成年や学生がお金を借りるのは難しい

大手消費者金融では年齢制限を18歳以上としているところが多いため、18歳以下の未成年はカードローンを利用できません。

18歳以上でも収入のない学生は無職と同じ扱いなので、カードローンの審査に通るのは難しいでしょう。

学生は学費や教科書代だけでなく一人暮らしの生活費も必要なため、何かとお金がかかります。

未成年や学生がお金を借りる方法は大きく分けて2つです。

未成年がお金を借りる方法

- 学生ローンを利用する

- 奨学金を利用する

借入方法や融資時間が違うので、それぞれの借入方法についてご紹介します。

18歳からお金を借りられる学生ローン

学生でお金を借りたい人は、学生ローンがおすすめです。

学生ローンとは名前の通り学生に向けたカードローンで、「消費者金融の学生版」と覚えておけば問題ありません。

学生ローンは学生証を提出できれば、どの学校に通っている人でも借り入れできます。

学生ローンでも20歳からしか申し込みを受け付けていない場合がある中で、18歳から借り入れできる学生ローンは以下の通りです。

18歳から借り入れできる学生ローン

- フレンド田

- アミーゴ

- カレッヂ

ただし上記の学生ローンでは、保護者の同意書が必要なので注意してください。

また、学生ローンとはいえ高校生はカードローンを契約できません。

学生ローンは消費者金融と同じくらい金利が高く、一時的にお金が不足した時に向いています。

長期的に生活費や学費をまかないたい人は奨学金を利用しましょう。

一時的ではなく長期的に借りるなら奨学金制度

学生が勉強するためのお金を工面できない時、1番最初に頼るべきなのは奨学金です。

奨学金とは、学ぶ意志があるにも関わらず金銭的な理由から就学が困難な学生のために学資金を給付・貸与する制度。

奨学金を貸し付けてくれる組織で最も有名なのは、日本学生支援機構です。

日本学生支援機構では、学生の能力や借入希望金額に合わせて奨学金を用意してくれます。

日本学生支援機構の奨学金は、以下の3種類です。

| 給付型奨学金 | お金は給付され、返済の必要がない |

|---|---|

| 貸与型奨学金(第1種) | 無利子でお金を貸し付けてくれる |

| 貸与型奨学金(第2種) | 低金利でお金を貸し付けてくれる |

多くの人が利用する第2種奨学金は利息を支払わなければなりませんが、金利は0.3%前後。

他の借入方法より圧倒的に低金利なので、長期的な借入を検討している人は奨学金に申し込みましょう。

専業主婦がお金を借りるなら配偶者貸付制度を利用する

無収入の専業主婦がお金を借りるなら、配偶者貸付制度を利用しましょう。

カードローンで借りるためには、安定した継続収入が必要です。

パートやアルバイトで少しでも収入を得ている主婦は、アルバイトがお金を借りる方法を利用して、自分名義で借りられますが、全く働いていない人は申し込めません。

配偶者貸付制度とは、配偶者と自分の年収を合わせた金額の、3分の1までお金を借り入れできる制度です。

例えば主婦本人に収入がなくても、配偶者に年収が600万円あれば、主婦名義で200万円までお金を借りられます。

配偶者貸付を導入しているのは銀行カードローンに多いので、比較的低金利でお金を借りられるでしょう。

配偶者貸付を利用するためには配偶者の同意書を用意しなければなりませんが、同意書さえあれば配偶者に連絡されません。

ゆうちょ銀行に預金がある人は自動貸付がおすすめ

ゆうちょ銀行にお金を預け入れている人は、ゆうちょ銀行でお金を借りる自動貸付がおすすめです。

自動貸付とは、預け入れている金額以上の支払いがあった時に、不足分を自動で貸し付けてくれる制度。

例えば口座に10万円しか入っていなかった時に12万円引き出すと、不足分の2万円を自動で貸し付けてくれます。

ゆうちょの自動貸付で借り入れできる金額は、預入金額の90%程度。

10万円預け入れていた場合、借りられる金額は最大9万円ほどです。

借り入れた金額と利子に当たる金額を口座に預け入れると自動的に返済されるため、給料日前に少しだけ借りてすぐに返す使い方もできます。

自動貸付を利用したい人は、ゆうちょ銀行の窓口で利用手続きを行えば即日の借り入れも可能です。

緊急時は交番に行けばお金を借りられる可能性がある

財布を落として帰りの交通費がないといった緊急の場合は、交番でお金を借りることができます。

公衆接遇弁償費と呼ばれる制度で、1,000円を上限として借りられるのがポイント。

「財布を落とした」「盗まれた」といったお金がない理由を詳しく話せば、必要なお金を貸し付けてもらえます。

どうしてもお金がなくて困った時は、近くの交番や警察署に相談しましょう。

ただしどの都道府県も取り入れているわけではなく、借りられる地域が限られる点には注意してください。

電車賃がなくなってしまったらICカードのデポジットを利用できる

駅の近くに交番や警察署がなく、交通費を捻出できない場合はICカードのデポジットを利用しましょう。

ICカードは使い捨てを防ぐ目的で、カード発行時に500円費用を支払います。

ICカードが不要になった場合、発行時に支払った500円が払い戻しされるので、どうしても家に帰れない時にお金を用意できます。

ただし、名古屋市で発行している「manaca(マナカ)」のように利用した際ポイントが貯まるICカードの場合、ポイントはデポジットできません。

貯まったポイントを交通費に充てられるので、まずはポイントがないか確認しましょう。

デポジットを行う場合、ポイントが失効するのも覚えておいてください。

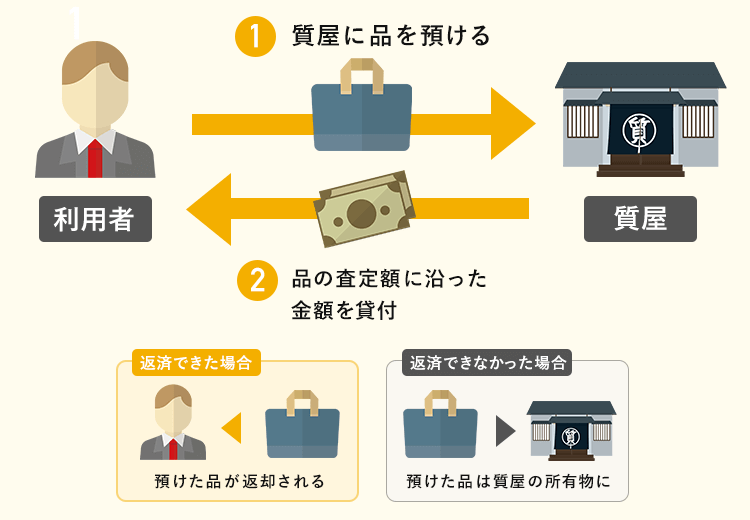

質屋なら無職でも審査なしでお金を借りられる

ブランド物の時計やバッグといった、価値のある物が手元にある場合は質屋の利用もおすすめです。

質屋は、物を担保にお金を借りられるお店です。

質屋で借りられる金額は担保に入れた物の査定額を基準に7~8割程度が目安。

査定金額10万円の物を預け入れた場合、質屋から借りられる金額は最大8万円ほどです。

質屋のメリットは、預け入れた品物を売却すれば借りたお金を返済しなくていいこと。

お金を返せば物が戻ってくるし、返さなければものが売却されるだけなので返済の督促もありません。

借入時に審査もないため、無収入でもまとまったお金を借りられる可能性が高いです。

ただし、質屋で値を付けられないノーブランド品は預け入れできません。

親や知人から一時的に借りる方法もある

金融機関を利用すると、誰にもバレずにお金を借りることが可能ですが、利息が膨らんで返済が苦しくなるリスクもあります。

一時的に借りるだけなら、身近な人から借りる方法も選択肢の1つです。

利息や審査といった心配がなくお金を用意できますが、繰り返して借りたり、いつになっても返済しないで後回しにしたりするとトラブルの原因になります。

お金を借りる時に覚えておくべきコツ

ここまでは、様々な借入方法をご紹介してきました。

利用する方法にもよりますが、適当に申し込んだり嘘をついて対応するとお金を借りられない可能性があります。

お金を借りられるように、抑えておくべきポイントをまとめました。

初めて借りる人や、審査に落ちてばかりで理由がわからない人は一度チェックしてみてください。

お金を借りる時に抑えておくべきコツ

- 借入希望額は必要最低限にする

- 他社借り入れがあるならできるだけ返済する

- 電話での在籍確認を避けたい場合は相談する

- 即日を希望するなら優先審査してもらう

- 申込時に嘘をつかない

借入希望額はなるべく低くして最低限のお金だけ借りる

カードローンに申し込む時、借入希望額の入力を求められます。

借入希望額はできるだけ低く、最低限の金額で申し込みましょう。

借入希望額が高すぎると、「支払能力が不足していないか?」「お金がなくて困っている」とマイナスに判断されてしまい、審査に通りにくくなります。

例えば友達にお金を貸す時、1,000円くらいなら不安なくかせますが、10万円は「本当に返してくれるか?」と不安になるでしょう。

審査でも同じように判断されるので、借入希望額はできる限り低くして申し込みましょう。

後になってもっとお金が必要になった場合、増額申請も可能です。

収入証明書なしで借りるなら50万円以下に抑える

大手消費者金融では、「免許証だけでお金を借りられる」と告知している場合もあります。

基本、本人確認書類のみでお金を借りられますが、借入金額が50万円以上になる場合は収入証明書の提出が必要です。

収入証明書が提出できないと審査が遅れ、最悪審査落ちしてしまいます。

すぐにお金を借りたい人は、事前に収入証明書を用意しておくのが無難です。

収入証明書の準備が難しいなら、借入希望額を50万円以下に抑えましょう。

他社借り入れがある場合はできる限り返済しておく

現時点で借り入れがある人は、新しいカードローンへの申し込み前にできる限り返済しておきましょう。

他社借り入れがあると審査でマイナスに働いてしまうため、少しでも返済する意志があると認識してもらわなければなりません。

他社借り入れの返済を滞らせず返済できていれば、「返済能力と返済の意志がある」とプラスに判断してもらえる可能性があります。

完済は難しくても、可能な限り返済を行うのはとても重要です。

電話での在籍確認を避けたい場合は事前に相談する

カードローンでは、申込時に記載した職場で本当に働いているかをチェックする「在籍確認」があります。

在籍確認は基本的に電話で行われますが、職場が休みの場合や、職場に借入がバレたくない人は電話連絡を避けたいでしょう。

電話での在籍確認を避けたい人は、申込後にカードローン会社へ電話してください。

事情を説明すれば、書類での在籍確認に切り替えてくれる可能性があります。

とはいえ、必ず電話での在籍確認を避けられるわけではありません。

特に即日を希望している人は、在籍確認できるよう職場が稼働している日に申し込むのが無難です。

申し込んだ当日に借りるなら優先審査を依頼する

どうしても申し込んだその日にお金を借りたい人は、優先審査してもらうように依頼しましょう。

大手消費者金融カードローンでは、申込後に電話を掛けると優先して審査してくれるサービスを行っています。

「今、スグ、借りたい」

そんなときはWEB申し込み後、お電話。

審査の時間が短縮できます。※ご連絡いただく時間などによっては、お急ぎのご希望にお答えできない場合があります。

引用:お急ぎのとき|アイフル

電話をかけて「今日中に借りたいので審査を早くして欲しい」と伝えてください。

必ず今日中に借りられるとは限りませんが、申込後何もせず待つより早く対応してもらえます。

虚偽内容を入力せず丁寧に対応する

審査に通過できるよう嘘の情報を入力して申し込む人もいますが、虚偽申し込みはやめましょう。

信用情報機関への照会や在籍確認で、嘘を書いたと直ぐにバレてしまう可能性が高いです。

虚偽内容がバレると信用情報にキズが付き、本来通過できるはずだった審査も通らなくなります。

今後の借入も難しくなる可能性があるので、嘘はつかず正しい情報を入力しましょう。

また、電話連絡を受けたとき丁寧に対応すると好印象を与えられます。

お金を借りる時に優先したいポイントから借入方法を選ぶ

お金を借りる方法は、身近で利用できる方法に厳選しても20種類あります。

どの方法もメリットとデメリットがあるため、どうやって借り方を選べばいいか迷いがちです。

借入方法を選ぶ時、まずは「自分がどのポイントを優先したいか?」を明確にしましょう。

それぞれの借入方法で大きく差が出るのは以下の3ポイントです。

- 借り入れまでの時間

- 金利

- 審査の有無

まず1つ目は借り入れまでにかかる時間。

融資は、申し込んでから実際にお金が借りられるまで時間がかかります。

申し込みから借り入れまで時間がかかる理由は、申込情報の確認や個人情報、信用情報の調査、審査を行わなければならないからです。

審査時間を短縮して即日で借り入れできる貸金業者もあれば、申し込みからお金の受け取りまで数週間以上かかる場合もあります。

「今日中にお金が必要」「少なくとも数日以内にはお金を用意したい」といった、融資まで時間がない人は融資時間が早い借入方法を選ぶ必要があります。

特に今すぐお金が必要な人は、即日に対応している貸金業者を選びましょう。

2つ目のポイントは金利です。

融資を受けると、借りたお金と期間に合わせて利息を支払わなければなりません。

金利とは、利息を決めるための数値のことで、金利が高いと支払う利息も高くなります。

なるべく無駄な支払いを抑えるためには、金利が低い借入方法で借りるべきです。

上限金利は貸金業法で決まっていますが、上限以下であれば各企業で自由に設定できます。

| 借入金額 | 上限金利(年利) |

|---|---|

| 10万円未満 | 20.0% |

| 10~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

参照:日本貸金業協会

利息の支払いを抑えたい、無駄な支払いをしたくない人は、複数社を比較して金利が低い借入方法を選びましょう。

3つ目のポイントは審査の有無です。

審査では、返済能力があるか、過去支払いを延滞していないか、金融に関する個人の情報をチェック。

「お金を貸しても大丈夫な人か」を第三者視点から判断します。

金融事故を抱えている人や貸付できないと判断された人は審査に落とされ、お金を借りられません。

また、審査には時間がかかるため融資までの時間が伸びてしまうデメリットもあります。

「審査に落とされたくない」「審査を飛ばしてお金を借りたい」といった人は、審査を避けたがる傾向です。

カードローンの場合審査は必須ですが、審査なしでお金を借りられる方法もあります。

審査の有無を重視するなら、カードローン以外の審査なしで借りられる方法を選びましょう。

大手消費者金融のメリット