家や土地などの資産を持っていれば、それら不動産を担保にお金が借りられます。

土地や家を担保にお金を借りると、低い金利で長期間借りられるメリットがありますが注意すべき点もいくつかあります。

不動産を担保にしてお金を借りたい人は、借入方法や、審査の注意点について事前に確認していきましょう。

無職や高齢者の人が家を担保にしてお金を借りる際のポイントも解説していきますので、ぜひ参考にしてください。

目次

家や土地を担保にお金を借りる3つの方法とは?

家を担保に借りるには、主にこちらの3つの方法があります。

- 不動産担保ローン

- リバースモーゲージローン

- リースバック

今持っている家や土地を担保にしてお金を借りたい人は、「不動産担保ローン」を利用しましょう。

不動産担保ローンは各銀行で取り扱いがあり、家の査定額の6〜8割ほどのお金を借りられます。

リバースモーゲージローンやリースバックは、高齢者の人が家を元にお金を用意したい時によく利用され、申し込むための条件などが限られています。

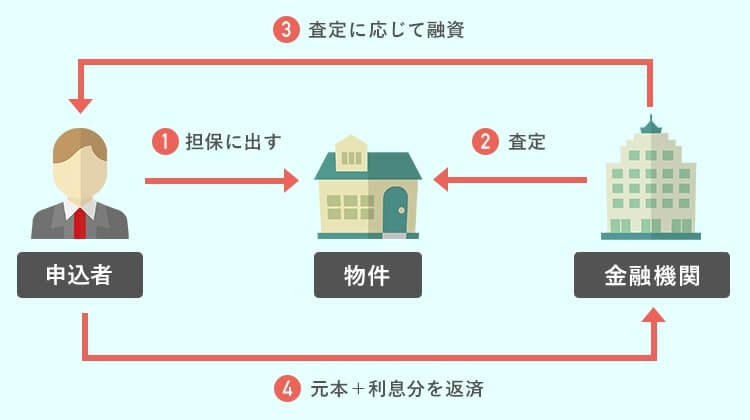

家や土地を担保にお金を借りられる『不動産担保ローン』

不動産担保ローンは、所有している家や物件、土地などを担保にしてお金を借りる方法です。

担保にできる物件さえあれば、低金利で多額の借り入れをできるのがメリット。

不動産担保ローンを取り扱っているのは、銀行やお金の貸付を専門にしている金融機関(ノンバンク系)があります。

ノンバンク系の不動産担保ローンでは、物件の所有者が申込者本人でなくてもお金を借りられる場合があります。

所有者の同意を得られれば、親族や経営している会社の役員の人などの物件を担保にすることが可能。

物件を持っていない人でも、親や配偶者名義の不動産を担保にして申し込みできる制度です。

監修者コメント

監修者コメント不動産担保ローンはローンの残高が残っていても利用できるのが特徴です。しかし、不動産評価額がローン残高を下回るようであれば、基本的には借入ができません。たとえば「不動産評価額が1,000万円で住宅ローン残高が2,000万円」のようなケース。繰り上げ返済や不動産の価格上昇によって不動産評価額がローン残高を上回れば借入しやすくなるでしょう。

家を担保に借りたお金は自由な使い道に利用できる!

家や土地を担保にして不動産担保ローンで借りたお金は、特に使い道が決められていないのが特徴。

多くの不動産担保ローンの規約を実際に確認すると、「資金用途自由」の記載がある商品がほとんどです。

そのため不動産担保ローンは、こちらのような幅広い用途のために、お金を用意できます。

不動産担保ローン 使い道の例

- 車の購入のため

- 自宅のリフォーム費用

- 子供の学校費用、入学費用のため

- 資格取得のための資金

- 両親の介護費用

- 趣味やレジャー、ショッピングなどの娯楽費用

不動産担保ローンでは、家を担保にするためある程度大きな金額を借りられる上に、自由な使い道でお金を用意できるのが大きなメリットです。

様々な用途に使える不動産担保ローンですが、事業資金には使えない場合が多いです。

開業や独立のためのお金が必要な人は、申し込む不動産担保ローンが事業用に使えるかどうか事前にチェックしておきましょう。

家を担保に借りられるお金の限度額は?

不動産担保ローンで家を担保にして借りられるお金の限度額は、物件の評価額によって決まります。

細かな基準は不動産担保ローンを提供している各金融機関によっても異なりますが、評価額の60〜80%ほどのお金を借りられるケースが一般的です。

例えば担保に出す家の評価額が1000万円だった場合、600万〜800万円ほどのお金を借りられます。

家の価値が高ければ高いほど、大きい金額を借りられる仕組みとなっています。

また限度額の上限は、1億円までに設定されている場合が多いです。

上限額を、担保なしで借りられるカードローンと比較したものがこちら。

| ローンの種類 | 一般的な限度額 |

|---|---|

| 不動産担保ローン | 100万円〜1億円 |

| 消費者金融カードローン | 1万円〜800万円 |

| 銀行カードローン | 1万円〜800万円 |

消費者金融や銀行のカードローンは1万円から手軽に借りられるのに対し、不動産担保ローンでは最低でも100万円ものお金を借りられます。

家を担保にお金を借りるのが、いかにまとまったお金を用意するのに向いているのかがわかります。

家を担保にお金を借りる3つのメリットとは?

家を担保にお金を借りる際のメリットには、主にこのようなものがあります。

- 他のローンより低金利で借りられる

- 保証人が不要で借りられる

- 高齢者でも利用できる

それぞれのポイントについて詳しく確認していきましょう。

不動産担保融資は他のローンより低金利で借りられる

不動産担保ローンの金利は、他のローンと比較して低金利になっています。

| ローン商品 | 金利 |

|---|---|

| 不動産担保ローン | 1~9.5% |

| 銀行カードローン | 3.5~18% |

| 住宅ローン | 0.4〜1% |

| マイカーローン | 2.5〜6% |

少額の借り入れに利用されるカードローンと比較すると、かなり低めの金利に設定されているのがわかります。

住宅ローンやマイカーローンはさらに低金利ですが、これらのローン商品はお金の利用目的が決まっています。

住宅ローン:購入する住宅費用のため

マイカーローン:自動車の購入のため

借りたお金を自由に使えるローンの中では、家を担保にするのが低金利で限度額も高いため、トップクラスな方法となります。

不動産担保ローンと住宅ローンはどちらも家を担保にお金を借りる方法ですが、利用用途に違いがあるのですね!

不動産担保ローンは保証人が不要で借りられる

不動産担保ローンは家を担保にしてお金を借りるので、保証人が不要です。

万が一返済できなくなった際も家こそ失ってしまいますが、以下のようなリスクは防げます。

- 保証人にした家族や友人に借金を負わせてしまう

- 家以外の持っている財産を差し押さえられる

ただし親や配偶者などの不動産を担保にする場合は、その不動産の所有者に連帯保証人になってもらう必要があります。

担保にできる家があれば高齢者でも利用できる

年金支給年齢の引き上げや長寿化によって、生活費に困り、高齢者がお金借りるケースが増えています。

収入が少ない高齢者でも、所有している物件があれば不動産担保ローンでお金を借りられます。

使い道が自由な借入方法にはカードローンもありますが、高齢者は審査で不利になりやすく、審査に通過しても少ない限度額になるケースが多いです。

不動産担保ローンであれば生活費だけでなく、老人ホームなどの施設費用や自宅のリフォームなどまとまった金額が必要な際に活用できます。

家を担保にお金を借りる3つのデメリットとは?

家を担保にお金を借りる際には、こちらのようなデメリットも存在します。

- 融資までに時間がかかる

- 返済できないと家を失うリスクがある

- お金を借りるまでの手数料が高い

不動産担保ローンの利用を考えている人は、事前にデメリットも知って納得して利用しましょう。

融資までに時間がかかる

不動産担保ローンは融資を受けるまでに、1週間から1ヶ月ほどの期間がかかります。

時間がかかる理由は、「物件」と「申込者」の2つの審査を行う必要があるためです。

不動産担保ローンを扱う金融機関では、担保にする家の間取り図などの必要書類や、土地の価格を元にして慎重に審査を行います。

また融資する金額もまとまった金額となるため、申込者本人の年収や勤務先の状況も踏まえて判断されます。

「今すぐにお金が必要!」「少額でいいから急いでお金を用意したい」という人は、消費者金融のカードローンを検討しましょう。

早ければ最短30分で審査が完了し、その日のうちに即日融資を受けられます。

あなたにぴったりのカードローンを診断!

あなたにぴったりの

カードローンを診断!

お金を返せないと家を失うリスクがある

不動産担保ローンは保証人不要でお金を借りられるのがメリットです。

ただし返済できない状況に陥った場合は、家を売却することになります。

不動産担保ローンで担保に出した物件には、『抵当権』という権利が設定されます。

抵当権とは?

抵当権とは、返済が難しくなり物件を売却した際に、その売却額を優先して受け取れる権利のことです。

例えば住宅ローンを組むと、借入先の銀行に家の抵当権が与えられます。

不動産担保ローンを利用すると、この抵当権が借入先の金融機関に設定されます。

返済できなくなれば、物件とその売却額をどちらも失うことになるので、事前に返済計画を立てておくのが重要です。

不動産担保ローンの延滞を続けていると6〜8ヶ月で差押通知書が届き、1年〜1年半ほどで物件が競売にかけられます。

住んでいる住宅を失わないためにも、返済の延滞はしないように注意しましょう。

監修者コメント返済が厳しくなってしまったとき、「競売」にかけられる前であれば「任意売却」という選択肢もあります。競売では、市場価格よりも安価での売却になりがちですが、任意売却は市場価格に近い価格で売却できます。支払いが厳しいのであれば、競売になる前に任意売却を検討すると良いでしょう。

お金を借りるまでの手数料が高い

家を担保にお金を借りるデメリットには、手数料が高いことも挙げられます。

不動産担保ローンを利用する際にかかる、手数料の一覧がこちら。

不動産担保ローンにかかる手数料

- 事務手数料

- 印紙代

- 登記費用

- 保証料

- 振込手数料

中でも事務手数料は借入額の2.2%がかかるため、高くなりやすいです。

例えば不動産担保ローンで500万円を借りる場合、事務手数料だけで11万円も払う必要があります。

不動産担保ローンは低金利でお得に借りられるように見えますが、手数料が高い特徴があるため気をつけましょう。

無職でも家や土地を担保にお金を借りられる?

家や土地を担保にしてお金を借りる場合、無職の人は審査に通るのが厳しいです。

担保があるといってもローンを組んでお金を借りることになるので、安定した収入がないと審査で落ちる可能性が高いです。

実際に不動産担保ローンの申し込み条件を確認しても、以下のような内容があります。

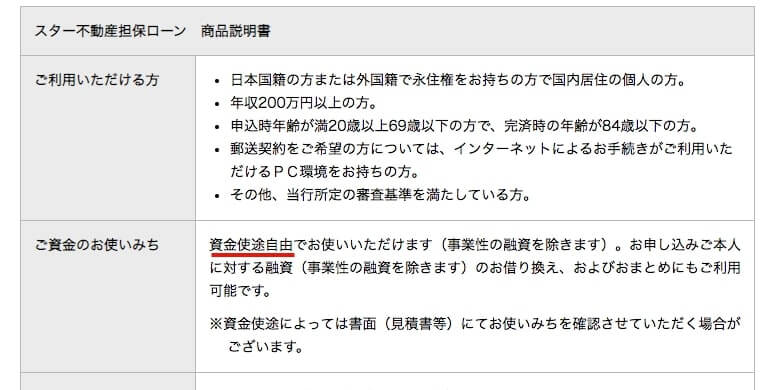

ご利用いただける方:

日本国籍の方または外国籍で永住権をお持ちの方で国内居住の個人の方。

年収200万円以上の方。

(引用元:不動産担保ローン | 東京スター銀行)

ご利用いただけるかた:

お借入時年齢満20歳以上70歳未満で、完済時年齢が満80歳未満の方

日本国籍を有するかた、または永住許可等を受けている外国人の方

継続して安定した収入がある方

(引用元:不動産担保ローン|楽天銀行)

無職の人は不動産担保ローンに申し込むのであれば、ノンバンク系の金融機関がおすすめです。

不動産担保ローンの取り扱いがあるノンバンク

- つばさコーポレーション

- AGビジネスサポート

- アイビーネット

- 出光クレジット株式会社

これらのノンバンク系の金融機関を銀行と比較すると、金利が高くなるものの、審査に対して緩和的な傾向があります。

お金借りる無職を希望する場合、無職でも何らかの収入を得ている人や、起業のために退職して一時的に無職の人などは契約できる場合もあるので、検討してみましょう。

家を担保にお金を借りる際の審査基準

家を担保にお金を借りるためには、審査に通過する必要があります。

審査の際に基準となる項目は、主にこのようなものです。

申込者本人に関する項目

- 本人に安定した収入があるか

- 完済時の年齢

- 他社での借り入れ状況、過去の返済履歴

不動産に関する項目

- 土地の価値(公示地価、基準地価などから審査)

- 物件の価値(築年数、再築費用などから審査)

申込者本人の項目については、返済能力があるかが重要です。

職場での勤続期間が長く、また正社員など安定した収入が見込める雇用形態であれば審査に通りやすくなります。

さらにローンは長期間にわたって返済するため、完済する年齢までに収入を得られ続けるかもポイントです。

十分な収入があるのに審査に通らないケースとして、過去に金融事故を起こしているといった事例があります。

これまでに利用したローンやクレジットカードの支払い履歴はすべて、信用情報機関という組織が管理しています。

支払いの延滞を繰り返していると、信用情報に記録されるので注意しましょう。

信用情報に傷をつけてしまうとローンの審査だけでなく、クレジットカードの発行や携帯機器の分割購入などあらゆる場面で不利になってしまいます。

審査の際には不動産自体の価値も重要なポイントです。

金融機関側は家の資産価値が高ければ高いほど、貸し倒れのリスクが少なくなるので、審査で有利です。

また物件の住宅ローンの支払いが残っている場合も、審査に通りにくくなる要因になります。

物件は抵当権という権利によって、もしも申込者が返済できなった場合は、住宅ローンの担保として優先されます。

例えば、このような例です。

物件の評価額:1,000万円

住宅ローンの残高:800万円

不動産担保ローンの借り入れ:800万円

この場合、物件を売却した1,000万円のうち800万円が住宅ローンの支払いに充てられます。

不動産担保ローンは残りの200万円しか回収できず、600万円のマイナスになってしまいます。

不動産担保ローンはこのような貸し倒れリスクが高いため、住宅ローンが残っている人は審査で不利になります。

ただしこちらの条件が揃えば、住宅ローンと不動産担保ローンを併用できる場合もあります。

- 住宅ローンの支払いが進んで残高が少ない

- 物件の評価額が住宅ローンの残高より高い

返済状況によっては、住宅ローンを支払いをしながら不動産担保ローンでお金を借りられるのですね!

家を担保にお金を借りる流れをチェック

実際に家を担保にしてお金を借りるまでには、このような手順で申し込みを進めます。

家を担保にお金を借りるまでの流れ

- 申し込む金融機関を決める

- 申し込み・必要書類を提出

- 審査

- 契約手続き・融資

それぞれにポイントがあるので確認していきましょう。

まずは不動産担保ローンの取り扱いがある金融機関を探しましょう。

不動産担保ローンを取り扱っている金融機関は、大手銀行や地方銀行だけでなく、以下のようなネット銀行などもあります。

| 金融機関 | 金利 | 利用限度額 |

|---|---|---|

| 東京スター銀行 | 0.85%~8.35% | 100万円〜1億円 |

| 住信SBIネット銀行 | 2.91~9.51% | 300万円〜1億円 |

| 楽天銀行 | 2.91~9.51% | 100万円〜1億円 |

調査した中で、最も低金利で借り入れできるのは「東京スター銀行」の不動産ローンでした。

不動産担保ローンはネットで事前審査を受けられる場合が多く、スムーズに手続きを進められます。

通常の不動産担保ローンよりも高い限度額まで設定されているのが特徴です。

利用する金融機関が決まれば、窓口やネット申し込みから手続きをしましょう。

手続きには、いくつかの書類提出が必要となります。

こちらは家でお金を借りる際の、必要書類の一例です。

申し込みに必要な書類

- 本人確認書類(運転免許証、パスポートなど)

- 不動産の確認書類(登記事項証明書など)

- 収入を証明できる書類

- 事業計画書(事業者の場合)

必要な書類は各金融機関によっても細かく異なるので、申し込みの際に確認しておきましょう。

申し込み手続きが完了すると、ローン審査が進められます。

物件の審査は、実際に物件を見て確認されるわけではなく、提出書類から評価されます。

公図・地積測量図・建物図面など、参考になる資料を合わせて提出できるとスムーズに審査が進みますよ!

早ければ1週間以内で審査結果が通知されます。

限度額は審査後にわかりますが、物件の査定価格の6〜7割ほどの金額になります。

無事審査に通過すると、契約手続き後に融資を受けられます。

契約の際には実印と印鑑登録証明書が必要です。

印鑑登録証明書は各市区町村の役所で発行できます。

対応している市区町村の場合は、マイナンバーカードを持っていればコンビニのコピー機でも発行可能です。

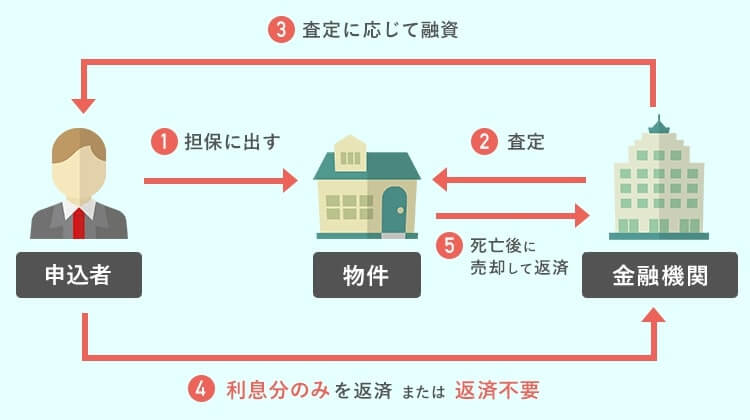

リバースモーゲージローンは高齢者でも家を担保に借りられる

リバースモーゲージローンとは、家を担保にお金を借りられるローン商品で、不動産担保ローンの一種です。

通常の不動産担保ローンと異なるのは、申込者本人が亡くなった後に家を売却して返済する点です。

生存中は返済が不要※なため、高齢者の人が老後の生活を充実させるために利用されます。

※利息の支払いは必要

不動産担保ローンの商品がある銀行は、同じようにリバースモーゲージローンも取り扱っている場合が多いです。

リバースモーゲージローンで家を担保にして借りるメリットは?

高齢者に人気のリバースモーゲージローンには、こちらのようなメリットがあります。

- 元本を返済しなくても良い

- お金を借りた後も家に住み続けられる

- 収入が少なくても借りられる

- 家を相続する手間と費用をなくせる

それぞれのメリットを詳しく解説していきます。

リバースモーゲージローンの最大のメリットは、元本を返済しなくてもよいことです。

生存中に支払いをするのは利息分のみなので、返済に関する不安が少ないです。

自宅に住み続けながらお金を借りられる上に、収入の少ない高齢者でも利用できる特徴があります。

高齢者の老人ホーム、介護施設だけでなく、旅行費用など老後の余暇を充実させるために利用する人もいます。

リバースモーゲージローンでお金を借りると、生涯マイホームに住み続けられるという安心感もあります。

通常の不動産担保ローンの場合、返済が出来なくなると家は競売にかけられ売却することとなります。

老後でも担保にする家さえあれば、リスクなしでお金を借りられる貴重な手段です。

リバースモーゲージローンは家を担保にしてお金を借りるシステムのため、本人の収入が少ない場合でも借りられます。

高齢者の人は年金や貯蓄を元に生活している人が多く、担保なしのカードローンでは審査に通るのが難しいです。

リバースモーゲージローンであれば高齢者の人でも、年金を安定して受給していれば審査に通りやすいでしょう。

リバースモーゲージローンで家を担保にすると、申込者が亡くなるのと同時に自宅が売却されるため、相続の手続きを最小限に抑えられます。

不動産の相続には、相続人を決めたり、相続税を支払ったりなど様々な手間や費用がかかります。

また相続したとしても、家の老朽化が進めば相続人に修理費用やリフォーム代を払わせることに…。

リバースモーゲージローンを使えばそういった手間を無くし、人生の余暇を充実させるためにお金を使えます。

リバースモーゲージローンの利用には、自分の子供などの推定相続人の許可が必要です。

監修者コメントリバースモーゲージは高齢者でも利用できるのが特徴ですが、55歳もしくは60歳「以上」の方が申し込み可能です。通常のローンは若い人ほど有利ですが、リバースモーゲージに限っては、申し込み年齢下限がかなり高めに設定されていることに注意してください。

リバースモーゲージローンで家を担保にして借りるデメリットは?

リバースモーゲージローンには、デメリットとなる部分もいくつかあります。

- 家を資産として残せない

- 借りたお金の使い道が限られている

- 限度額以上は借りられない

1度家を担保にしてお金を借りると取り戻すのは難しいので、デメリットになる部分も知ってから申し込みを進まめしょう。

リバースモーゲージローンのデメリットは、家を資産として残せない点です。

亡くなった後に家を売るため、子供や孫が家の相続を希望している場合は、相談してから申し込むようにしましょう。

また契約時から大きく家の資産価値が落ちた場合、支払い残高が残ってしまうリスクも考えられます。

通常の不動産担保ローンは使い道が原則自由ですが、リバースモーゲージローンの場合は老後のための費用に限られている金融機関があります。

リバースモーゲージローンの使い道の例

- 老人ホームの入居費用

- 老後の医療費や介護費用

- 自宅のリフォーム費用

- 高齢者向け住宅への移住費用

- 申込者が居住する住居の費用

旅行やレジャーのためにお金を使いたい人は、申し込みをするリバースモーゲージローンの使い道が制限されていないかチェックしておきましょう。

楽天銀行や東京スター銀行のリバースモーゲージローンは、使い道が原則自由となっています。

限度額以上のお金は借りられない

リバースモーゲージローンで借りられるお金の限度額は、担保にする家の価格によって決まるため、使い切るとそれ以上は借りられません。

老人ホームや高齢者向け住宅の居住費のためにお金を借りている場合、長生きすればするほど限度額までお金を使い切るリスクも高くなります。

物件や担保にした家の価値が低くなると、それに伴ってリバースモーゲージローンの限度額も引き下げられる可能性があるので注意です。

林裕二

林裕二2018年に2級FP技能士検定に合格後、AFP登録を実施。FPライターとして金融系記事をメインに寄稿するとともに、大手金融サイトで記事監修も開始。ファイナンシャルプランナーとして、読者に対して正しい情報を届けられるよう監修を行う。また、ファイナンシャルプランナーとしての専門知識に加え、ライターとして培ってきた知識を踏まえ、専門性の高い監修を行うことを心掛けている。