収入なしの無職でも、お金を借りたいときに使える方法を6つ紹介します。

ひとくくりに無職と言っても、様々なシチュエーションがあります。

無職が利用できる借入方法を失業中のニート・学生など属性ごとに解説しました。

無職がお金を借りる方法は6つ!担保を利用して審査なしの方法を選ぶ

無職が借りる方法には次の6つがあります。

- 失業中のニートなら国の制度を利用できる

- 生命保険の契約者貸付

- 質屋で商品を質入れする

- 無職の専業主婦が借りられる配偶者貸付

- 無職の学生でも借りられる内定者向けローン

- 無職の高齢者は年金担保融資

無職の場合、消費者金融や銀行では返済能力がないとみなされ、借りられないケースがほとんど。無職が借りるには、担保を利用し、審査がない方法を選ぶしかありません。

現在生命保険に加入していたり、銀行で定期貯金をしているのであれば、各種貸付制度を検討すると良いでしょう。

属性によって利用できる方法は異なります。自分に合った方法を探してみてください。

失業で無職になった人は国の制度を利用して借りることが可能

失業により無職になってしまった人は、「総合支援資金」を利用して、国からお金を借りることが可能です。

失業して生活にお困りの方など、一時的に生活資金などが必要な方を支援するための「生活福祉資金貸付制度」があります。

引用元:政府広報オンライン

総合支援資金とは、失業により収入が減少して生活に困っている人を対象に、低金利で生活費を借りられる制度です。

| 対象者 | 失業や収入の減少などによって生活に困窮している人 |

|---|---|

| 利用用途 | 生活再建までの間に必要な生活費用 |

| 条件 | ・公的な書類などで本人確認が可能であること ・現在住居があること (または、住居確保給付金の申請を行い、住居の確保が確実に見込まれること) ・法に基づく自立相談支援事業などによる支援を受けるとともに、 社会福祉協議会とハローワークなどから、継続的な支援を受けることに同意していること |

| 金額 | 月20万円(単身世帯の場合は月15万円以内) |

| 金利 | 保証人がいる場合は無利子 (いない場合は年1.5%) |

失業して困っている人は、消費者金融のローンを申し込んでも審査に通らない場合が多く、審査に通ったとしても20%近い高金利で返済に苦しむことになります。

総合支援資金制度は失業者の生活立て直しを目的に貸しているため、保証人がいれば無利子で借りられるのがメリット。

ただしその分審査は非常に厳しく、働けない状況にあったり、本当に生活に困っている人しか申請できないので注意しましょう。

総合支援資金には生活費だけでなく、敷金・礼金など住宅の賃貸契約を結ぶために必要な「住宅入居費」や、就職・転職のための技能習得や水道・電気代などの公共料金の立替えに使える「一時生活再建費」もあります。

総合支援資金を申請できるのは各市町村の社会福祉協議会です。

お住まいの都道府県の社会福祉協議会HPにアクセスして、近くの社会福祉協議会の場所を探せます。

2020年3月より新型コロナウイルス感染症の影響を受けて、生活福祉資金貸付制度の特例貸付制度が始まりました。

対象となるのは失業者向けの「総合支援資金」と、休業者向けの「緊急小口資金」です。

借りられる金額や返済期間の条件が、通常よりも優しくなっています。

※特例貸付制度は令和4年9月30日で終了となりました。

無職が10万借りる審査なしの制度はある?

緊急小口資金は、返済時にまだ所得の減少が続いている場合は返済不要となります。

生活に困っていて10万借りたいといった場面でも使えて、連帯保証人が必要な銀行や、金利が高い消費者金融に比べ利用しやすい制度です。

緊急小口資金は審査なしではありませんが、条件にさえ当てはまっていれば借りられる確率が上がります。

急に失業や休業を言い渡され、家族を養うお金に困っている人は無職が利用できる市役所の制度について、各市区町村の社会福祉協議会で相談してみましょう。

無職の主婦やシングルマザー向けの制度

主婦の場合、シングルマザーであれば『母子父子寡婦福祉資金貸付金制度』を受けられます。

母子父子寡婦福祉資金貸付金制度とは、母子家庭(父子家庭)の世帯の自立支援を目的に、貸付を行っている制度です。

| 対象者 | 母子・父子家庭または寡婦の方、扶養されている子 |

|---|---|

| 利用用途 | 生活資金・児童の就学資金 事業資金・就職支度資金・医療介護資金など |

| 条件 | ・20歳未満の児童を扶養している配偶者のいない母子 ・父子家庭または寡婦の方 ・その児童 |

| 金額 | 利用用途によって異なる |

| 金利 | 年1.0% |

年1.0%の低金利で生活費や子供の学校費用だけでなく、事業を営むための資金も借りられます。

面談時に家庭や収入の状況によっては制度を受けられない場合もあり、誰でも利用できるわけではないので注意しましょう。

審査なしで借りたい無職やニートは契約者貸付制度で借りるのがおすすめ

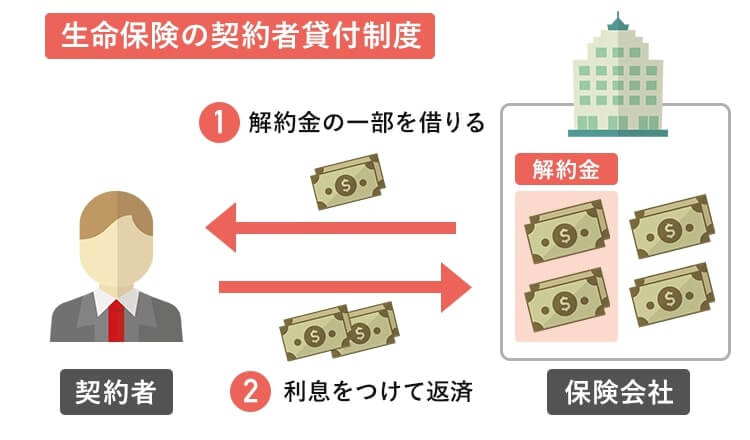

審査なしで借りたい無職の人には、「生命保険の契約者貸付制度」と呼ばれる生命保険でお金借りる制度がおすすめです。

現在仕事や学校に通っていないニートの方や、引きこもり状態の方は、社会的信用度が低く見られる傾向にあり、銀行や消費者金融などの金融機関から借りるのは厳しいでしょう。

生命保険の契約者貸付なら、無職やニートでも審査なしで借りられます。その秘密は契約者貸付の仕組み。

生命保険契約者貸付制度とは、保険の「解約返戻金」の一部を借りられる制度です。

解約返戻金とは

保険を解約した際に契約者に払い戻されるお金のことを指します。

ただし対象となる人は解約返戻金がある積立型の生命保険に加入している人です。

積立型の保険に加入していれば、ニートや無職などの属性にかかわらず、審査なしで借りられます。

生命保険の契約者貸付制度で借りられる金額は、解約返戻金の7~9割程度です。

また生命保険の契約者貸付制度は金利が低い点も特徴です。

ただし保険料が安い保険には、解約返戻金自体がないこともあります。

また契約状況によっては利用できないこともあるので、まずは加入している保険会社に確認してみましょう。

無職に契約者貸付がおすすめな理由

契約者貸付制度には、無職やニートの人におすすめできるメリットがあります。

- 返済期日が決まっていない

- 契約者であれば即日借りられる

他のローンのように毎月一定額を返済する決まりがなく、好きなタイミングで返済できます。

「来月の給料日までの生活費を借りたい」「金欠だけどいつ返せるかわからない…」など、返済の目処が立たない無職やニートの人には嬉しいポイントです。

国の貸付制度は無職でも借りられる可能性が高いものの、申し込みから融資までに3日~2週間ほどの時間がかかります。

その日のうちに借りられるのは、消費者金融と生命保険契約者貸付制度のみです。

無職でも保険に加入していないと利用できないデメリットも

一方で、契約者貸付制度には無職の人が注意しなければいけないデメリットもあります。

- 現在保険に加入していないと利用できない

- 利息が膨らみやすい

- 加入から日が浅いと借りられない可能性がある

生命保険の契約者貸付制度は、生命保険を担保にした制度なので、現在生命保険に加入している人しか利用できません。

対象となる積立型の生命保険にはこのような種類があります。

積立型の生命保険

- 終身保険

- 養老保険

- 学資保険

その他、がん保険や収入保障保険など、契約者貸付制度を利用できる保険も増えてきています。

一方で上記のような保険に加入していても、保険会社によっては貸付制度を行っていない場合もあります。

利用したい人はまずは契約している保険会社に問い合わせて確認してみましょう。

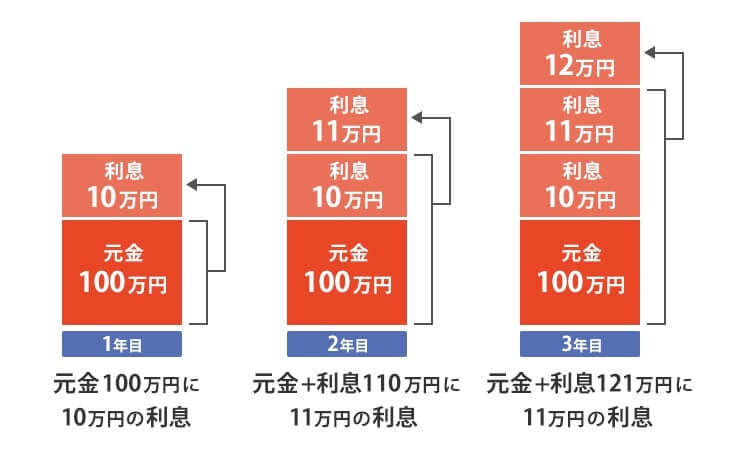

生命保険の契約者貸付制度は金利が低く、いつでも返済できますが、だからといっていつまでも返済しないでいると利息が増えてしまいます。

また過去の利息にもさらに利息がつくので、長期間返済しないでいるとあっという間に返済額が膨らみます。

借入額と利息が増え、限度額を超えると保険の契約を解除されるので気をつけましょう。

生命保険の契約者貸付制度は、加入した直後に申し込んでも利用できない場合があります。

ほとんどの保険会社の貸付制度には、注意事項として「ご契約状況によっては、ご契約者貸付制度をご利用できない場合があります。」の記載があります。

保険に加入したばかりで手続き途中の場合など、加入してすぐは借りられないことがあるので注意しましょう。

配偶者のいる専業主婦は無職でも銀行カードローンを利用できる

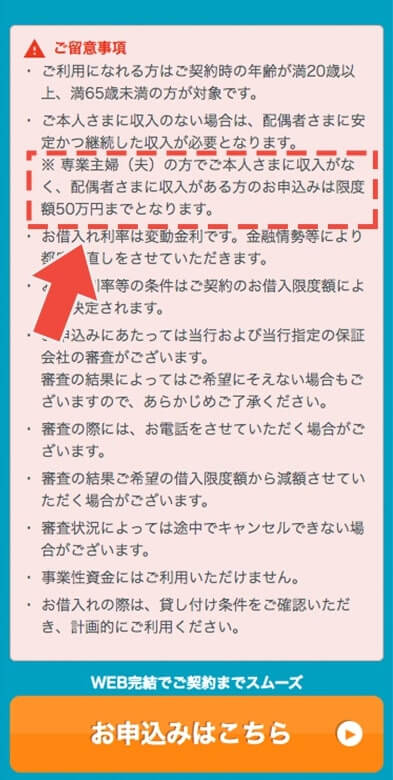

配偶者がいる世帯の主婦は、銀行のカードローンで借り入れできる可能性があります。

レイクやアコムといった消費者金融のローンは、貸金業法という法律によって収入ない専業主婦は借りられません。

しかし銀行カードローンであれば銀行法という別の法律が適用されるため、本人に収入がなくても借りられる場合があります。

イオン銀行カードローンの場合、限度額50万円までの指定はあるものの専業主婦でも利用できると記載されています。

専業主婦が申し込みできるカードローンの一覧はこちら。

- イオン銀行カードローン

- SBI新生銀行カードローン

- ジャパンネット銀行ネットキャッシング

借り入れ可能なのはネット銀行のみです。

三井住友銀行や三菱UFJ銀行といった大手メガバンクでは、借りられない可能性が高いので覚えてきましょう。

収入のない無職の学生が利用できる「内定者向けローン」

収入のない学生が利用できる方法は「内定者向けローン」があります。

内定者向けローンは卒業後の内定先が決まっている内定者向けの制度です。

主に生活費や引っ越し費用などに使われます。

内定者向けローンを取り扱っている6社の一覧はこちら。

| 社名 | 対象都道府県 | 限度額 | 金利 |

|---|---|---|---|

| 東海ろうきん | 愛知県・岐阜県・三重県 | 10万円以上100万円以内 | 変動金利 4.7% (保証料込み) |

| 静岡ろうきん | 静岡県 | 最大100万円 | 固定金利 2.5% 変動金利 3.7% ※1 |

| 新潟ろうきん | 新潟県 | 1000万円 | 3.90% |

| 長野ろうきん | 長野県 | 10万円以上100万円以内 | 固定金利 3.0% 変動金利 2.5% ※2 |

| 武蔵野銀行 | 東京都(埼玉県の一部) | 10万円以上30万円以下 | 変動金利 8.0% |

| きらぼし銀行 | 埼玉県・東京都 | 5万円以上50万円以内 | 8.80% |

注意点は対象地域に住んでいて、就職先の場所も対象地域でないと受けられない点です。

内定者向けローンの使い道は就職準備のための費用だけでなく、卒業旅行の費用や自動車免許の取得にも利用できるため、学生のうちに済ませておきたいことがある人は必見です。

お金借りたい学生は、選択肢の一つとして覚えておくと良いでしょう。

無職でも年金や担保を使って借りられる

年金受給者は、年金を担保にした「年金担保融資」を受けられます。

通常、銀行や消費者金融は年金を収入として認めていないため、年金しか収入のない年金受給者は審査に通りませんが、年金担保融資であれば借り入れが可能です。

国が公的に提供している制度なので安心して利用できますが、連帯保証人をたてる必要があります。

無職には担保を利用する方法もある

無職の高齢者でも家や土地を持っている人は、所持している家を担保に借りることが可能です。

中でもリバースモーゲージは、自身が亡くなった後に不動産を売却することで返済を行う仕組み。

無職で年金のみしか収入がない、高齢者がお金を借りることもできる制度です。

緊急でお金が必要な無職の人でも借りてはいけない機関

違法業者は無職で銀行や消費者金融のローン審査に通らない人にも融資を行い、法外な金利で取り立てをしてきます。

至急お金が必要な無職の人は、面倒な手続きなしでその日に受け取れることに目がくらんでしまいますが、絶対に利用してはいけません。

「激甘審査」などの言葉に騙されて契約すると、高額な利息の返済や、違法な取り立てに悩み続けることになります。

国の支援制度を受けるか、日雇いのアルバイトを始めるなどして、他の解決方法を探しましょう。

無職ならお金を借りる前にクレジットカードの発行も検討してみる

現金でなくても買い物ができればいい人は、キャッシング機能付きクレジットカードの発行も検討してみましょう。

クレジットカードは一定の収入のある人しか発行できませんが、配偶者のいる専業主婦の人は審査に通る可能性があります。家族に収入があれば、家族カードの発行も可能。

また失業前であれば審査に通りやすいので、無職になる前にクレジットカードを発行しておくと安心です。

| 項目 | 詳細 |

|---|---|

| 年会費 | 無料 |

| 申し込み条件 | 18歳以上で電話連絡可能な方 |

| 特徴 | ・付帯保険が充実 ・セブンイレブン、イオン、ダイエー各店舗で毎日ポイント3倍 ・海外ショッピングでポイント3倍 |

セディナカードJiyu!da!は、他社のカードとは違う審査基準を持っています。

他カードの審査に落ちた人でも申し込む価値があり、無職の人にもおすすめできるクレジットカードです。

クレジットカードの審査に通るか不安な人は、家族カードを発行するのもひとつの手です。

家族カードとは、クレジットカードを持っている本会員の家族がいれば、その家族にもクレジットカードを発行できるサービス。

家族カードの審査対象は元々カードを持っている本会員なので、使う人が無職でも発行可能です。

ただし家族カードには利用履歴が家族に見られてしまうプライバシーの問題や、自分の信用情報が積み上がらないので、将来自分のクレジットカードを発行したくなったときに審査で不利になってしまうデメリットがあります。

クレジットカードにはお買い物の利用だけでなく、キャッシング機能も付いています。

キャッシング機能を利用すれば、手持ちのクレジットカードを使って近くの銀行やコンビニATMでいつでも借りられます。

無職にお金を貸してくれる消費者金融は少ない!収入がないニート状態の人が利用するのは厳しい

レイクやアコムといった消費者金融では手軽に借りられますが、安定した収入がないと審査に通りません。

アルバイトもしていないニート状態の人が利用するのは正直厳しいでしょう。

そんな中、アイフルの審査は、無職への貸付に対し、以下のような形となっています。

Q.無職でも契約は可能ですか?

お仕事(パート・アルバイト可)をはじめられた後、お申込みいただけます。

無職でも契約は可能ですか?

万年ニート状態の人であっても、パート・アルバイトを始めた後は、借り入れのチャンスがあることになります。

日雇いバイトであっても、月に何度か現場に入るなど、安定して収入があれば審査に通る可能性はあります。

あなたにぴったりのカードローンを診断!

あなたにぴったりの カードローンを診断!