安定した収入のない専業主婦が借りれるカードローンやキャッシングはあるのか、知りたい主婦も多いはず。

この記事ではどうしてもお金が必要な専業主婦がカードローンに申し込む方法を紹介します。

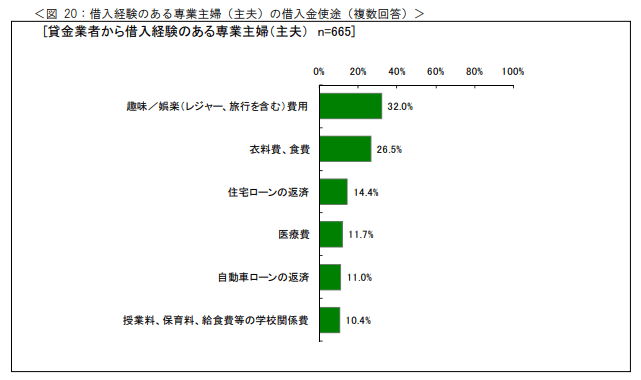

日本貸金業協会が行った調査では、専業主婦の借入目的は「趣味/娯楽費用」が32.0%と最も高くなっています。

趣味のためにお金を借りるとなれば、夫や家族に知られずに借りたいと考える人も多いでしょう。

本記事では無収入の専業主婦でも借りれるカードローンや流れを紹介を紹介していきます。

- 全国のセブン銀行で借入可能なセブン銀行カードローン

目次

専業主婦でも夫に収入があれば銀行カードローンで借りられる

自分自身に収入のない専業主婦でも、夫に収入があれば銀行カードローンでお金を借りられます。

夫や夫の勤務先へ電話連絡が入ることや同意書を求められることがないため、夫に内緒での借り入れも可能。

お金を借りる方法の中でも銀行カードローンは、契約者(専業主婦)本人の手続きのみで申し込みが可能です。

通常、収入がない無職にあたる人はローンの審査に通りませんが、専業主婦の場合は配偶者も審査対象になります。

本人に安定した収入がなくても、配偶者に一定の収入があれば、専業主婦でもカードローンのおすすめから借り入れでます。

特に専業主婦でも借り入れしやすいのが「ネット銀行」です。ここからは専業主婦でも利用しやすいネット銀行のカードローンを紹介します。

セブン銀行カードローンは全国のセブン銀行ATMで24時間借り入れできる

| 公式サイト | https://www.sevenbank.co.jp/ |

|---|---|

| 条件 | ・セブン銀行口座を持っている方 ・満20歳以上満70歳未満の方 |

| 金利 | 15.0% |

| 限度額 | 10・30・50万円から審査で決定 |

| 融資スピード | 最短翌日 |

- 全国のセブン銀行で手続きできる

- 1,000円単位で24時間いつでも気軽に借り入れ

- ATM手数料、返済手数料無料

セブン銀行カードローンは、専業主婦でも利用できたという口コミが多く、審査面で評判の良いサービスです。

セブン銀行のメリットは、アプリのみで申し込みが完結して、全国のセブンイレブンのATMから24時間借り入れできること。

銀行ローンの申し込みは、書類の記入など何かと面倒な印象ですが、セブン銀行ならアプリからいつでも申し込みOKです。

イオン銀行カードローンは専業主婦の限度額が50万円

| 条件 | ・満20歳以上、満65歳未満の方 ・本人に収入のない場合は、配偶者に安定かつ継続した収入が必要 |

|---|---|

| 金利 | 3.8~13.8% |

| 限度額 | 50万円(専業主婦の場合) |

| 融資スピード | 最短5日 |

- 専業主婦でも審査OK!

- 限度額が50万円と多い

- Webで申し込みが完結

イオン銀行の申し込み条件にはこのような表記があります。

ご本人さまに収入のない場合は、配偶者さまに安定かつ継続した収入が必要となります。

(引用元:カードローン |イオン銀行なら低金利、Web完結、手数料無料!)

他の銀行では「本人に安定した収入があること」のような条件が多いです。

しかしイオン銀行では、本人に収入がなくても配偶者に一定の収入があれば申し込みできることがはっきりと明記されています。

またイオン銀行は、限度額の50万円まで借り入れできます。

主婦の場合ほとんどは10〜30万円ほどしかキャッシングできないので、イオン銀行は専業主婦でも借りられる金額が多く、利用しやすいです。

PayPay銀行カードローンは無利息期間を利用できる

| 条件 | ・お申込時の年齢が20歳以上70歳未満の方 ・お仕事をしていて、安定した収入のある方 (配偶者に安定した収入があればお申し込みいただけます。) |

|---|---|

| 金利 | 1.59〜18.0% |

| 限度額 | 10〜最大1,000万円 |

| 融資スピード | 最短翌日 |

- 最初の30日間は利息0円!

- ライフスタイルにあわせて返済日を自由に選べる

- 口座を持っていればアプリから申し込み可能

PayPay銀行(旧:ジャパンネット銀行)のネットキャッシングは条件に記載されているように、配偶者に安定した収入があれば専業主婦でも申し込みできます。

PayPay銀行の魅力は、初回特典に無利息期間があること。

初回の借入日から30日間は金利が発生しないので、生活費に少額借りてすぐに返済する予定の主婦にはぴったりのサービスです。

ただし金利は100万円未満の借り入れだと、18.0%と銀行ローンの中では少し高めになっています。

監修者コメント

銀行系カードローンは配偶者に安定した収入があれば申し込み可能であるうえに、総量規制の対象外です。

しかし、配偶者本人の借入額が年収の1/3を超えているもしくはギリギリであれば、審査に通らないとか借入限度額が極端に少ないといったことが発生します。

借入をするのは専業主婦(夫)かもしれませんが、あくまでも「配偶者の年収で借入をしている」ということを念頭においておくと良いでしょう。

配偶者の収入があれば地方銀行でも借りられる

ネットバンクと同様に、地方銀行も配偶者の収入があればお金を借りやすくなります。

公式サイトでも専業主婦への貸付に対して、認めているところも多いです。

次の条件を全て満たす女性のお客さま

・申込時満20歳以上、最終完済時満80歳以下

・安定、継続した収入があること(パート、アルバイトでも可)

※専業主婦でも世帯収入があれば、お申込みの対象となります。

・自宅、勤務先(または事業先)のいずれかが、当行営業区域内であり、電話連絡が可能であること

・保証会社の保証が受けられる方

レディースローンDream|十六銀行

特に、十六銀行のようにレディースローンを設けているところは、専業主婦でも借り入れしやすいでしょう。

専業主婦が配偶者貸付で借りられる消費者金融!大手銀行でお金を借りるのは難しい

即日お金を借りられる方法として、消費者金融のカードローンがありますが、専業主婦が消費者金融の審査に通るのは非常に厳しいです。

理由として、消費者金融で借り入れできる限度額は「総量規制」という法律で決まっているからです。

総量規制とは?

返済能力を超える金額の借り入れから、消費者を守るための法律。

消費者金融などの貸付業者は、年収の3分の1を超える貸付けが禁止されます。

銀行や信用金庫なども融資を行っていますが、これらは総量規制対象外です。

(参考:お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】 | 日本貸金業協会)

消費者金融で借り入れできる金額は年収の3分の1までとなっているため、収入のない専業主婦の人はそもそも借り入れできない仕組みになっています。

大手消費者金融のアイフルでは、申し込み前に仮審査の結果がすぐにわかる「1秒診断」のサービスがあります。

ここで専業主婦として申し込みをしてみると「お借り入れができません」と表示され、申し込みできないことがわかります。

同様にアコムやSMBCモビットといった大手消費者金融でも、専業主婦の方は借り入れできません。

プロミスの審査には女性専用「レディースキャッシング」がありますが、こちらは働いている女性やパートをしている女性が対象です。

しかし配偶者貸付のある消費者金融なら、夫の収入があれば専業主婦の人でも申し込みができます。

ここからは配偶者貸付を利用できる消費者金融を3つ紹介するので、借入先に悩んでいる人は検討してみてください。

ベルーナノーティスは配偶者貸付を利用できる消費者金融

唯一、専業主婦でもお金を借りやすい消費者金融に「ベルーナノーティス」があります。

ベルーナノーティスが借りやすい理由は、大手消費者金融にはない「配偶者貸付制度」を導入しているため。

消費者金融で配偶者貸付を導入している会社はほとんどなく、ベルーナノーティスは貴重だといえます。

本来、専業主婦の方は収入がないため借り入れできませんが、配偶者貸付制度を利用すると配偶者に年収があれば借入可能となります。

専業主婦でも来店不要で即日借りられる便利さが特徴です。

極端ではありますが、配偶者貸付は100万借りたいときも使える方法です。ただし専業主婦の場合、配偶者貸付の限度額が50万円程度に設定されることが多くなります。

配偶者貸付制度を利用するためには、配偶者の本人確認書類と同意書が必要に。

夫にバレないように借りたいと考えている場合は使えないので、気をつけましょう。

またその他にも、女性に嬉しい様々なサービスがあります。

- 女性専用オペレーターでの対応

- 月の返済額が2,000円からで、パート主婦でも返済しやすい

初めてお金を借りる女性や、周りにバレたくないから相談できる人がいない女性でも、安心して利用できます。

女性向けローン「レディースキャッシングフタバ」

| 条件 | 20歳以上73歳以下の方 |

|---|---|

| 金利 | 1~10万円未満:14.959%~19.945% 10~50万円:14.959%~17.950% |

| 限度額 | 1万円~50万円 |

| 融資スピード | 平日16時までの審査完了で即日融資が可能 |

- 即日融資に対応

- 初めての方なら30日間の無利息期間が使える

フタバは来店不要で即日融資に対応した中小消費者金融です。

レディースローンを取り扱っているフタバは女性利用者が多いため、女性スタッフが対応してくれます。

平日16時までに審査が完了すれば即日融資にも対応しており、中小消費者金融ながら30日間の無利息期間があるのがメリット。

専業主婦が借りれるカードローンで即日融資に対応して無利息期間のあるのは珍しいです。

フタバの借入3秒診断をみると、専業主婦でも借入対象であることがわかります。

年収が「0円」だと3問診断では借入可能か判断されないため、借り入れに不安のある人は事前にフタバへ電話で問い合わせてみましょう。

主婦に人気のキャッシング「エレガンス」

主婦の利用率が高いレディースキャッシングのエレガンス。

静岡県にしか店舗がないものの、来店不要で即日の振り込みキャッシングに対応しています。

配偶者との関係がわかる住民票や戸籍謄本にくわえ、配偶者の同意書が必要ですが、主婦に人気のキャッシングである点は安心できるでしょう。

ただしレディースローンはいずれも、配偶者に相談しなければいけないので「夫にバレないように借りたい…」という専業主婦にはおすすめできません。

たとえばベルーナノーティスの場合は次のような必要が必要となります。

- 本人確認書類(本人と配偶者それぞれ必要)

- 住民票の写し

- 配偶者貸付に関する同意書

本人だけでなく、配偶者の本人確認書類や同意書が必要となり、夫にバレずにお金を借りるのは難しいでしょう。

専業主婦が借りるには?今すぐお金が必要なとき使える方法

今すぐお金が必要な専業主婦が借りれる方法は次の3つ。

- 銀行カードローン

- 消費者金融キャッシング

- クレジットカードのキャッシング機能

専業主婦は本人に一定の収入がないので、パートをしている主婦に比べると借りる手段は限られてきます。

パート主婦の方は「パートがお金を借りる方法」を参考にしてください。

専業主婦がカードローンやキャッシングの審査を受ける上で、重要なポイントとなるのが申込者本人に収入があるかどうか。

収入がない人は審査に通るのが厳しいと思われていますが、中には専業主婦でも利用できるものがあります。

ここからは専業主婦でもお金を借りやすい金融機関を確認していきましょう。

専業主婦が借りる注意点

今すぐお金が必要だからと闇雲に申し込みをして、審査に落ちるとその記録がすべて自分の信用情報として残ります。

短期間に何回も審査に落ちていると信用情報に傷をつけてしまいます。

一度信用情報に傷がつくと、さらに審査に通りにくくなってしまう結果に…。

専業主婦が借りるには、審査に通りやすい金融機関を、あらかじめチェックして申し込むのがポイントですよ!

専業主婦はキャッシング枠付きクレジットカードを契約できない

専業主婦でもクレジットカードをすでに持っている人は多いでしょう。

もし現在持っているクレジットカードにキャッシング機能がついているならば、即日現金の借り入れが可能です。

しかしクレジットカードのキャッシング枠も総量規制の対象となります。

現在キャッシング機能付きのクレジットカードを持っていない場合、クレジットカードを発行できても、専業主婦の場合はキャッシング枠を付けられないため注意しましょう。

専業主婦のキャッシングに関しては、2010年6月に改正された「改正賃金業法」によって規制が厳しくなりました。

主なカード会社は総量規制を受けて、無収入の専業主婦が新規にカードを作るときは基本的にキャッシング枠を付けない方針。どうしても必要なら夫に本会員としてカードを作ってもらい、その家族カードを発行する(図C、次ページに掲載)。先行して対応している会社もあり、クレディセゾンは2009年6月から、専業主婦がカードを作るときはキャッシング枠を付けていない。

クレジットカード 専業主婦の利用に制約も 法規制相次ぎ導入 キャッシング、年収の3分の1まで :日本経済新聞

リボ払いや過度なキャッシングによって、借金に追い込まれる主婦が続出したことが要因と考えられます。

専業主婦本人の名義でキャッシング枠付きのクレジットカードを発行するのは難しく、どうしても必要な場合は、配偶者の家族カードとして利用するほかありません。

セディナカードJiyu!da!には唯一配偶者貸付がついている

そんな中、唯一専業主婦でも発行できるキャッシング枠付きのクレジットカードが「セディナカードJiyu!da!」です。

セディナカードJiyu!da!には「配偶者貸付」が設けられており、専業主婦の方でもキャッシングを利用できます。

| 年会費 | 無料 |

|---|---|

| 申し込み条件 | 18歳以上で電話連絡可能な方 |

| 特徴 | ・付帯保険が充実 ・セブンイレブン、イオン、ダイエー各店舗で毎日ポイント3倍 ・海外ショッピングでポイント3倍 |

セディナカードの申し込み条件は「18歳以上で電話連絡可能な方」となっています。

他社のクレジットカードは「安定した収入があること」などが条件に入っており、専業主婦は申し込みのハードルが高いです。

セディナカードは18歳以上であれば申し込み可能で、他社と審査基準が異なるので比較的審査面でも易しめのクレジットカードです。

ただし配偶者の同意書が必要となるので、内緒でお金を借りることはできません。

専業主婦が家族にバレずに借りるコツ

専業主婦が夫や家族にバレないように借りるには、おさえておくべきコツがあります。

借入時は隠せたとしても、借りている過程でバレる可能性があるので注意しましょう。

また審査通過に不安を感じて、勝手に夫名義で申し込みをすると詐欺罪に問われる可能性があります。

たとえ配偶者であっても本人以外の名義で借金はできません。

借り入れを夫に内緒にすることもできず、犯罪になりかねないので絶対にやめてください。

それでは専業主婦がバレずに借りるコツを紹介していきます。

ローンの手続きをすると、銀行からローンカードが届きます。

ローンカードの封筒に記載されているのは「イオン銀行」といった銀行名のみです。

「カードローンのご案内」のような表記はないので、封筒の外観だけでバレることはありません。

またローンカードの郵送は「本人限定受取郵便」といって、本人しか受け取れない方法で配送されます。

夫が郵便物を受け取って、勝手に開封されることはありません。

カードローンの利用がバレる原因で多いのが、通帳や財布を見られること。

返済の履歴が残っている通帳や、ローンカードが入っている財布を見られると借金をしていることがバレてしまいます。

夫婦で家計の管理を共有している人は注意しましょう。

ネット銀行のカードローンであれば、通帳はスマートフォンのアプリにしか残らないので見られる可能性は低いです。

支払いの延滞をしてしまうと、契約者本人のスマホに催促の電話がかかってきます。

もし電話に出なかった場合、自宅の固定電話や夫の勤務先にも連絡が来るようになります。

頻繁に金融機関から電話が来ると怪しまれるだけでなく、延滞によって自分の信用を落とすことにもなるので、返済は遅れないようにしましょう。

延滞を繰り返している専業主婦が借りるのは難しい

専業主婦でも配偶者貸付や銀行カードローンを利用すればお金を借りられますが、過去に借金の延滞があったり、クレジットカードを作りすぎていたりすると借りるのは難しいでしょう。

専業主婦に限らず、信用情報に過度な傷がついている人はカードローンの審査に通りません。

また専業主婦が気をつけたいのが、旦那の借金やローンの利用状況。

配偶者貸付を利用して借りようと思っても、旦那が過去に借金延滞を繰り返しているなどの場合、審査に通してもらえません。

カードローンの審査に通らないような場合は、金融機関以外の方法を選びましょう。

カードローンの審査に落ちたときにお金を用意する方法

カードローンの審査に落ちたけど、どうしてもお金が必要な専業主婦の方は金融機関以外で用意する方法も検討しましょう。

預ける品がない人は、不用品をフリマアプリへ出品するのもひとつの手です。

あまり大きな金額にはならないイメージもありますが、着なくなった人気ブランドの服、過去に使っていたスマートフォンなどは高く売れる傾向にあります。

家にある不用品を売るだけでも、1〜5万円ほどは確保できる場合が多いです。

林裕二

林裕二2018年に2級FP技能士検定に合格後、AFP登録を実施。FPライターとして金融系記事をメインに寄稿するとともに、大手金融サイトで記事監修も開始。ファイナンシャルプランナーとして、読者に対して正しい情報を届けられるよう監修を行う。また、ファイナンシャルプランナーとしての専門知識に加え、ライターとして培ってきた知識を踏まえ、専門性の高い監修を行うことを心掛けている。

フタバの電話番号

03-3863-3928