お金がない原因は人それぞれです。慢性的に生活費が足りない場合や、一時的に冠婚葬祭や引っ越しなどが重なる場合もあるでしょう。

お金がないと心の余裕がなくなり、ストレスを感じて心身に影響を及ぼします。

お金がなくて悩んでいる人に向けて、今すぐ不安を解消するための対処法を紹介します。

目次

お金がない時の乗り切り方は3つ!今すぐ対処するなら借りるのが早い

お金がない時の乗り切り方には3つの対処法があります。

お金がない時の乗り切り方3つ

とにかく現状を打破したいのなら、一時しのぎでお金の工面は可能です。

一般的にお金を手に入れる手段には以下の方法があります。

- もらう

- 借りる

- 稼ぐ

- 売る

お金を手に入れる理想の方法は「もらう」ことです。

しかし、なかなか難しいのが現実です。

親や知人などお金を工面してくれる人が近くにいれば、それに越したことはありません。しかし、知らない人からお金をもらうのは、リスクが高く危険も伴います。

「もらう」方法はいったん除外して、金欠を乗り切る手段について紹介しましょう。

現時点でお金が足りないならカードローンを検討する

現時点でお金が足りない方には、カードローンがあります。

申し込み後、審査に通過すれば、その日のうちにお金を手にできます。

実際にカードローンの申し込みから、借入までの時間を見てみましょう。

プロミス |  アイフル | SMBCモビット | アコム | 三井住友カード カードローン | |

|---|---|---|---|---|---|

| 融資時間 | 最短3分※3 | 最短18分※ | 即日※2 | 最短20分 | 最短5分※1 |

| 審査時間 | 最短3分※3 | 最短18分※ | 10秒簡易審査 | 最短20分 | 最短5分※1 |

| 借入限度額 | 1~500万円 | 800万円以下 | 800万円以下 | 1~800万円 | 900万円 |

| 無利息期間 | 30日間 | 初回のみ最大30日間 | なし | 最大30日間 | 最大3か月 |

| 申込 | – | – |

※ 申し込みの時間帯により翌日以降の対応になる場合があります。

※1 最短5分の会員番号発行は、新規契約時点でのご利用枠は50万円でのお申込みとなります。

最短5分の会員番号発行 受付時間 : 9:00〜19:30

※2 申し込みの時間帯、曜日によって翌日以降の取り扱いとなる可能性もあります。

※3 お申込み時間や審査によりご希望に添えない場合がございます。

消費者金融なら無利息サービスを設けており、一定期間の間に返済すれば、無駄なお金はかかりません。

カードローンに対して少々ハードルが高いと感じている方もいるかもしれません。実際には最も迅速で簡単なお金の借り方です。

総合No.1!Webだけで申し込めるアイフル

アイフルのカードローンは、来店不要で24時間365日いつでもネットから申込可能です。

契約から借り入れまで、すべてスマホがあれば完結できます。

郵送物もないため、家族や同僚に借り入れを知られずに今すぐ手配が可能。

ネットから申し込むだけで、簡単に現金が手に入るのはアイフルならではのメリットです。

お金がないけど借りれない!生活費が足りないなら国の制度を利用する

お金がなく生活費が不足していて、食費や光熱費を支払えないくらい困っている方は、国の制度を利用できる可能性があります。

国の制度を利用する場合、借入目的は生活費や住居費のみが対象です。

もし生活費が不足し、明日の生活に必要なお金もないなら、資金の借り入れを考えてみましょう。

国の制度では、消費者金融や銀行など民間企業でお金を借りられない人のみが利用できます。

今だけお金が足りないなら短期で稼げる方法を探してみる

今だけお金が足りない場合やカードローンに抵抗がある方は、次のような方法でお金を工面しましょう。

- 単発バイトのや日雇いバイト

- フリマサイトなどで不要品を売却する

- 自分の知識やスキルをネットで販売する

- アンケートのモニターやポイントサイトで稼ぐ

ただしいずれも手に入るのは少額と予想されます。5万以上必要な方には向いていないので注意しましょう。

一週間以内に必要など緊急性を要する場合、日雇いで稼げる単発バイトがあります。

最近では「タイミー」のように隙間時間を利用して働くサービスもあり、単発でも働きやすい環境が整ってきています。

時給が良い仕事に申し込めば、日給1万円程度はまかなえる可能性が高いでしょう。

手軽に稼げると最近流行しているのが、フリマサイトで不要品を売却する方法です。

ブランド物や限定グッズを持っているなら、フリマサイトに出品するだけで高値がつく可能性も十分にあります。

買い手がつかないと現金が手に入らないデメリットはあるものの、時間の拘束なしで手軽に稼げます。

出品した物が売れても買い手が受け取った後に入金されるサービスが多いため、すぐにお金を受け取るのは難しいと思っておきましょう。

カウンセラーや占い、IT系の資格など、自分の持っているスキルをネットで販売できます。

最近ではクラウドソーシングと呼ばれるサービスを介して、個人でも企業相手に仕事を受託できます。

求められるスキルは幅広く、資格や実務経験がなくても、「悩み相談」で報酬がもらえるケースも。誰でも簡単に始められるのがメリットです。

アンケートモニターやポイントサイトを活用すれば、スキルや売れるものがなくても、ネットで稼げます。

ポイントサイトやアンケートサイトで回答したり、登録したりするだけでポイントがもらえて、現金に換金が可能です。

主婦(夫)や学生でもスマホやパソコンがあれば、どこでも作業できます。

1回あたりで大きい金額が稼げる可能性は少ないです。

空いた時間でコツコツ取り組めばちょっとしたお小遣いになるでしょう。

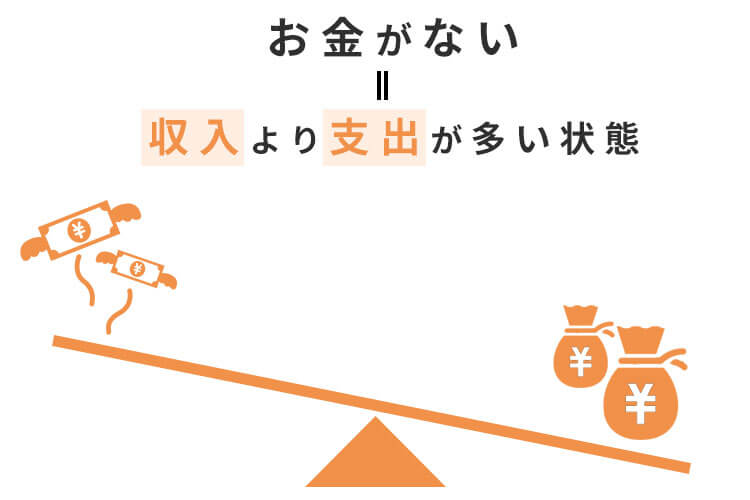

お金がない意外な原因とは?収入よりも支出が多いとお金が足りない状況になる

収入を上回る支出が続くと、必然的にお金が足りない状況です。

財布に余裕を持たせるには「収入」が「支出」を上回るように改善しましょう。

まずは家計の収支バランスをチェックするために、簡単で良いので自身の収入と支出を書き出します。

計算が苦手な方は、日本FP協会が提供している「家計の収支確認表」を利用してみるのもおすすめです。

また自身の支出が多いのかわからない場合は、総務省統計局が出している「家計調査結果」を参考に、一般家庭の平均収支と比べてみましょう。

お金がないなら無料で使えるサービスも利用しよう

お金がないなら無料で使えるサービスも検討しましょう。

お金が欲しい時「お金を稼ぐ」「お金を借りる」といった方法でどうにか工面しようとする人が多いのは事実です。

どのような方法でもお金が手に入れば生活していけるし、気持ちも安定します。

しかし、カードローンの審査に通らない、不要品を売ってもお金が足りない人は問題を対処できません。

生活費や食費を捻出できず困っている人は、無料で提供されているサービスの利用を検討するのも1つの方法です。

お金の工面を続けつつ安定するまでは様々なサービスに目を向けて生活していきましょう。

食べるものに困っているならフードバンクを利用する

今日明日の食費を用意するのも難しく、ご飯が食べられなくて困っている人にはフードバンクがおすすめです。

フードバンクとは、本来、廃棄予定の食品を提供するサービスです。

飲食関係の企業や農家で廃棄しなければならない食品をフードバンクが受け取り、困っている人に無料で提供してくれます。

フードバンクに提供される食品は、賞味期限が過ぎたものや腐ったものではありません。

包装に印字ミスがあって、商品として販売できない食品や過剰在庫を抱えてしまった食品が主で、しっかり食べられるものが提供されます。

フードバンクを推進する一般社団法人全国フードバンク推進協議会には、コカ・コーラ ボトラーズジャパン株式会社やカルビー株式会社、明治ホールディングス株式会社といった食品企業が賛同。

フードバンクは基本福祉施設等に寄付しています。

一方で決められた日に、個人向けの配布も行っています。

フードバンクを利用したい人は、市役所や福祉協議会で生活費に関して相談し、フードバンクへの紹介をもらってください。

本当にお金がなくて困っている人しか利用できないので、工面できるときは紹介してもらえない場合もあります。

働いてもお金が足りないと感じるのは支出に原因があることがほとんど

働いているのになぜかいつもお金が足りないと感じている方は、ほとんどの場合、支出に原因があります。

お金は使わなければ貯まっていくものなので、手元にないのは使いすぎが考えられます。

お金が足りないと悩む方にありがちな原因をまとめてみました。あらためて自分のお金の使い方を見直してみましょう。

浪費癖があり無駄なものを買ってしまう

お金のない人の多くは浪費癖があり、ついつい無駄な物を買ったり衝動買いをしたりする傾向があります。

「口さみしいから思わずコンビニでお菓子やタバコを買ってしまった」

「買う予定がなかった服をセールで安かったから買ってしまった」

以上のように必要としていないものを購入する癖がつくと、いつのまにか無駄な支出がかさむ要因です。

手持ちのお金を使い果たす心理状態には、「今はお金が足りなくても、また稼げばいい」という思考があります。将来を考えない思考は、自分の財政状況を適切に管理する能力が欠けています。

とくにクレジットカードやキャッシュレス決済を利用していると、いくら支払ったか把握しにくいもの。

毎月の引き落としで「使いすぎたかも」と感じた方は要注意です。

家計簿をつけておらずお金の流れが把握できていない

なぜかお金が足りなくなる状況に陥る方は、家計簿をつけておらず、お金の流れを把握できていないケースです。

実際に自分が毎月何にいくらお金を使っているか把握できているでしょうか。

収支のバランスを調整する前に、まずは収支をしっかり把握しましょう。

支出を整理すると無駄遣いの金額や回数を可視化できるので、効果的な節約にもつながります。

最近はクレジットカードの連携や、レシートを撮影するだけで自動で家計簿を作成してくれるアプリもあります。

お金の流れを把握できれば良いので、アナログかデジタルか、自分の性格や好みに合った家計簿を作成しましょう。

毎月必要なお金がわかれば、自由に使える金額も割り出せます。

浪費を防ぐきっかけにもなるため、家計の流れが把握できていない方は家計簿等を利用して、今日から収支管理を始めてみてください。

ギャンブルや投資にお金を使ってしまう

お金がないと、ギャンブルや投資で大金を稼げたらと夢見る人も多いはず。一発当ててやろうという気持ちが芽生えてしまうのは仕方ありません。

しかし、ギャンブルや計画性のない投資は、状況をさらに悪化させる可能性があります。

当サイトが行った「友達に借りる理由に関するアンケート」でも友達から借りる理由に「ギャンブル」を挙げている方は13%の結果となりました。

一度ハマると、生活に必要なお金を使ってしまうケースもあります。

楽してお金を手に入れる方法はありません。ギャンブルや投資で一攫千金を狙うのは控えましょう。

お金がないストレスを解消する為にお金を使ってしまう

仕事や人間関係でストレスが溜まり、買い物や食事で解消している方もいるのではないでしょうか。

もちろんストレスを抱えている状態は心身に良くないため、発散することは大切です。

しかし度を超えて消費しすぎてしまうと、今後はお金がないストレスを感じる羽目になります。

ストレスを感じた際に無駄な買い物をしていないか、あらためて自身の生活を見直してみましょう。

お金がなくてしんどい状況を抜け出したいなら長期的な対策が必要

「毎月生活費がギリギリ」「いつも財布にお金が入っていない」など、慢性的にお金が足りない状況を抜け出したいなら、長期的な対策も必要です。

短期的な対策で今を乗り切れても、収支のバランスが取れなければいつまで経っても現状を抜け出せません。

収支のバランスを取るために長期的にできる対策は、非常にシンプルです。原理に基づき、次のどちらかを試せば、必然的にお金がない状況を抜け出せます。

- 収入を増やす

- 支出を減らす

具体的にどのような方法があるのか、詳しく確認しましょう。

収入を増やしてお金がない状況を脱出する

収入が増えれば、支出は今と同じでもお金が残りやすくなります。

支出を今以上に減らせない方は、収入を増やして手元に残るお金を増やすしかありません。

収入を増やすと心に余裕が生まれます。

支出を抑えるためには多くの我慢が必要です。

収入が増えると我慢は最小限になり、自信もつきます。

具体的に収入を増やす手段について3つ紹介します。

できそうなものから始めてみましょう。

本業のスキルアップで収入を増やす

1つ目の方法は、本業でのスキルアップです。

今いる会社で昇給の可能性があるなら、給料を増やすのが最も堅実です。毎月の固定給が増えることになるので、支出に対して収入でカバーできます。

スキルアップの例としては資格を取ったり、上司とコミュニケーションを取ったり昇進に近づく道筋を立ててみましょう。

会社で成果が出せれば、ボーナスの金額アップにつながる可能性も。

企業によって昇給のタイミングや基準が異なるため、本業での給料アップが望めない場合は思いきって転職を検討する手もあります。

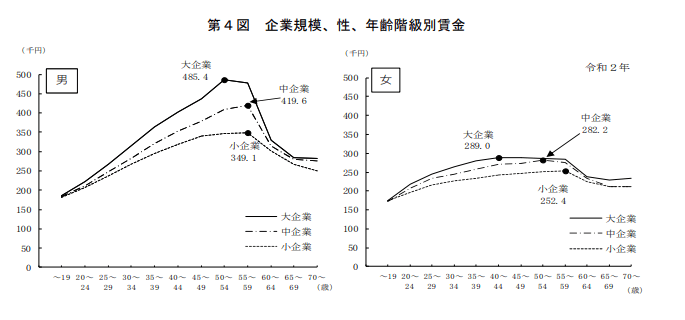

転職して年間収入をアップさせる

2つ目が転職で年収をアップさせる方法です。

厚生労働省の調査によると、会社規模によって年収の平均に差があります。

給与は会社規模にも影響されるため、中小規模の企業で働いている場合は、転職で年収アップを目指す方法があります。

また最近は転職以外に収入を増やす手段として、副業で稼ぐ人も増えてきました。

副業収入を得る

本業での給与アップが難しい場合は、副業収入を得る方法について考えましょう。

副業収入が5万円プラスされるだけでも、生活に余裕が出るはず。

最近、副業は認められる傾向にあります。

しかし、中には認めていない会社もあるので、勤務先の就業規則を確認してから始めましょう。

支出を減らす

今すぐできる対策としては、支出を減らす方が楽だと感じる方もいるでしょう。

どの手段を取るにしても、収入を増やすには今以上に働く必要があり、根気もいります。

今まで我慢せずに使えるだけお金を使っていた方は、今一度お金の流れを見直して支出の削減に取り組んでみてください。

具体的にどうやって支出を減らしていくのか、紹介していきます。

お金の流れを把握して無駄な支出を減らす

お金の流れを把握していないと、なぜ支出が多いのかわかりません。

毎月必要な生活費を以下のように項目別に書き出して、いくらかかるか把握しましょう。

- 家賃や住宅ローンの費用

- 光熱費

- 通信費

- 食費・日用品の購入費

- 交通費

- 交際費

- 娯楽費

- 借入の返済額

- その他必要な費用

毎月必要な生活費がわかったら、見直せる費用がないかチェックします。

外食が多い場合は食費を減らす、趣味やレジャーにお金をかけ過ぎている場合は使う金額を減らすなど、削れる費用を見つけましょう。

生活費が足りないなら固定費の見直しは必須

固定費は家計の中でも大きな割合を占める費用なので、生活費が足りないなら見直しをしましょう。

2020年に実施した総務省統計局の調査によると、1世帯当たりの1年間の固定費は以下のとおりです。

| 項目 | 金額 |

|---|---|

| 住居費 | 208,488円 |

| 光熱水道費 | 262,034円 |

| 交通通信費 | 479,658円 |

| 保険医療費 | 171,554円 |

参考 : 総務省統計局│家計調査(家計収支編) 時系列データ(二人以上の世帯)

世帯人数によって金額は異なるので、統計を参考に自分が支払いすぎていないかをチェックしてみてください。

また以下の方法で固定費を節約するのもおすすめです。

- 携帯電話のプランを見直す

- 格安SIMを利用する

- 電気をこまめに消す

- 保険の見直しをする

- 不要なサービスを契約していないか確認する

不要なサービスとは、会費のかかるクレジットカードや有料のアプリなどです。

利用していない契約がある場合や、無料のオプションで対応可能な場合は、契約の解除を検討してみましょう。

収入の一部を貯蓄する

収入の一部を貯蓄しておけば、いざというときに役立ちます。

金融広告中央委員会の調査によると、令和2年の臨時収入を含んだ年間手取り収入からの貯蓄割合平均は10%です。

参考 : 金融広告中央委員会│家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)

平均の割合を元にすると、少なくとも手取り額の10%は貯蓄したいところです。

貯蓄を増やすためのおすすめの方法は、給与を受け取ったら、あらかじめ決めておいた金額を先に貯蓄に振り分け、あとで生活費を計画しましょう。

手元にあると、ついお金を使ってしまう可能性が高いので、先に貯蓄した方が貯まりやすくなります。

お金がない主婦はどうするべき?

家庭のお金を管理している主婦(夫)もお金の問題に直面します。

専業主婦(夫)の場合収入がないため自分名義でお金を借りられず、借入以外の方法でお金を工面しなければなりません。

主婦(夫)がお金を借りたいときは、どうしても配偶者の協力や理解が必要です。

生活費の管理が難しい主婦(夫)のために、長期的な対策をまとめてみました。

現状どうしてもお金がなくて困っているなら、まずは生活を立て直すところから始めましょう。

専業主婦(夫)で収入がなくても、配偶者貸付を利用すれば自分名義でお金を借りられます。

配偶者貸付とは、配偶者と自分の年収を合わせた金額の内、3分の1までお金を借りられる制度です。

自分に収入がなくても配偶者に200万円の収入があれば、約60万円まで借り入れできます。

利用には配偶者の同意が必要です。

いったんお金を借りて生活の立て直しで夫婦の意見が一致するなら、配偶者貸付の利用を検討しましょう。

返済は必要ですが気持ちに余裕ができるので、今後どうするかを落ち着いて話し合えます。

専業主婦(夫)で現在働いていないなら、就職して仕事を初めて収入を増やしましょう。

長期的に家計を楽にしていくなら、さきほども紹介したとおり根本的に収入を増やすべきです。

生活に影響が出ない程度で、時短勤務やパート勤務ならば無理なく働けます。

週に3回、1日4時間で時給が1,000円だった場合、毎月48,000円の収入です。

約5万円収入が増えるだけで生活が楽になる人もいるでしょう。

収入を超えた生活水準でお金を使っていると、すぐにお金がなくなってしまいます。

必要以上にお金がかかるものを買う人や、高い生活水準に合わせたりする人は注意が必要です。

人付き合いもあるのですぐにすべてをやめるのは難しいと思います。しかし可能な範囲で少しずつ生活水準を下げてみましょう。

お金がないときのストレスと向き合う方法を身に着けておく

お金がないと、今後の生活や出費に不安を抱いて大きなストレスを抱く人も多いでしょう。

ストレスを抱えたままだと、仕事や日常生活の些細な出来事でもイライラが止まらなくなったり、ミスが増えたりします。

ストレスと上手に向き合えないままだと、収入や貯蓄を増やす工夫もうまくいかなくなるでしょう。

現状を効率的に改善するためには、現在感じているストレスと向き合い、うまく解消する方法が必要です。

金欠時のストレス発散は、お金を使わない方法で行うのが1番です。

ショッピングやカラオケにでストレス発散方法を行っている人は、まずは発散方法を見直しをしましょう。

お金を使わないおすすめのストレス発散方法をいくつか紹介します。

浪費癖があるせいでお金がない人も多いのではないでしょうか?

あまり必要ないものを買ってしまうとお金もなくなるし、せっかく買ったのに使っていないものを見ると出費を後悔してストレスが増えてしまいます。

浪費してしまった人は断捨離から始めてみましょう。

「せっかく買ったのに」と思うかもしれません。

しかし、使っていない不要なものは思い切って捨てるとすっきりします。

部屋もきれいになって気分を切り替えやすくなるので、断捨離は非常におすすめの方法です。

スキマ時間や休みの日に思わずお金を使ってしまう、ネットショッピングをしてしまう人には運動がおすすめです。

いつもネットショップを見ている時間に軽い運動をするだけで、物理的にお金を使う頻度が減ります。

また、運動をするとストレス発散になるので頭をスッキリさせやすいでしょう。

お金がないために感じるストレスの主な原因の1つは、「他人と比較して自分が劣っていると感じること」です。

お金がある人は余裕があって羨ましく感じてしまいます。

しかし、周り自分を比べるのはやめましょう。

お金がある人を目標として掲げるのはいいですが、劣等感を抱くようならば気にしない方が自分のためです。

自分の現状を理解してくれる友人や、同じ境遇の人と話をして無理のない範囲で人付き合いをしましょう。

暇があるとすぐ買い物してしまう、お金がかからない時間の使い方がわからない人は、お金を使わなくていい趣味を見つけましょう。

趣味に熱中している時間はお金を使わなくて良くなるので、不要な出費を減らせる可能性が高くなります。

お金を使わずに済む趣味の一例は以下の通りです。

- ドラマやアニメを見る

- 散歩、筋トレ

- 読書

- 手芸

- ブログを書く

中には趣味がきっかけで副業になり、お金を稼ぐ方法の1つとして利用できる場合もあります。

気軽にお金をかけず始められる趣味はいろいろあるので、お金を使わない時間の使い方を身に着けていきましょう。

どうしてもお金がない状況を抜け出せないなら債務整理を選ぶ道もある

すでに借入が多くどうしてもお金がない状況を抜け出せない場合や今以上借りられない場合は、債務整理を選ぶ道もあります。

債務整理の主な方法は、以下の3つです。

- 任意整理

- 個人再生

- 自己破産

任意整理とは、弁護士などの代理人に借入先との間に入ってもらって、交渉で返済額額を減らす方法です。カットできる額は交渉によって決まり、多くの場合、将来の利息が対象に含まれます。

返済を続ける必要があるので安定収入が必要で、返済額が大きく減るわけでもありません。

個人再生とは、裁判所を通して返済額を減らす方法です。

個人再生をすると借入額が大きく軽減されるので、返済はしやすくなります。

自己破産とは、裁判所を通して返済ができないと認めてもらう方法です。借りたお金を返済しなくてよくなる点では助かります。一方で、生活に必要な財産以外を失う点に注意が必要です。

お金がなくて心の余裕がなくても避けたい方法とは?

お金がないと判断能力が鈍って、間違った方法を選びがちです。

たとえお金がなくても、以下の方法は避けましょう。

- 違法な機関を利用する

- 借金返済のために借金を重ねる

- ギャンブルで生活費を補填する

貸金業者として登録のない機関を利用すると、以下のような危険性があります。

- 高額の利息を請求される

- 暴力的な取り立てに遭う

- 個人情報が流出する

- お金をだまし取られる

違法な機関は、様々な方法で利用者からお金を取り上げようとします。

通常では考えられない高額な利息を請求されたり、暴力的な取り立てをされたりなど、危険な目に遭う可能性も。

申し込み時に提供した個人情報が悪用され、結果的に不正な業者からの勧誘を受ける事例もあります。

違法業者は「審査なし」「100%融資」などの言葉で誘ってきますが、正規の業者は必ず審査を行います。

お金に困っているときほど甘い言葉に騙されそうになるので、注意しましょう。

借金返済の目的で新たな借金をすると、利息が増大し、結果的にお金がさらに不足する状況を引き起こすので避けましょう。

一時は不安も解消されるかもしれませんが、結局は借入額が減っておらず、返済期間が延びるだけです。

利息の支払いに追われて返済が難しくならないよう、多重債務は避ける必要があります。

お金に困っていてどうしようもない状況でも、ギャンブルで生活費を補填するのは避けましょう。

勝っているときは良くても、負けたときに生活が成り立たない状態では、根本の問題を解決できません。

勝つためにどんどんお金をつぎ込み、それでも勝てなければ、生活が圧迫される原因に。

確実な方法でお金を貯めることが大切です。

究極にお金がない状態でも解決策は必ずある!お金がなくて病む前に見つけよう

好きなものが買えなかったり人より低い生活水準で暮らしていると、心の余裕がなくなり、心身を病む原因にもなりかねません。

「助けてほしい」と思うほど追い詰められているなら、生活保護を検討してみるのもひとつの手です。

究極にお金がない状態でも、解決策は必ずあります。

本記事で紹介した「借りる」「稼ぐ」「売る」などの手段を参考に、現状の打開策を見つけてみてください。