![]()

車購入の頭金や結婚の準備資金・慰謝料の支払いなど、急にお金を100万を借りたくても、何を基準に借入先を決めればいいか分からないとの声もあります。

100万円以上借りるときのポイントは、可能な限り好条件の借入先を見つけることです。

借りる金額が大きければ、条件が少し違うだけで利息額は大きく変動します。

今回は可能な限り負担を抑えて100万円借りられる5つの借入方法を紹介。

借りた後で「多額のお金を借りれたものの、返済ができない」と悩まずに済むよう返済額についても解説します。

100万借りたいときには返済時の負担が軽減できる借入先を選び、返済計画を立てて借り入れしましょう。

- 今日中に借りたいならプロミス!最短3分で融資

- 楽天銀行スーパーローンは楽天会員なら審査優遇を受けられる可能性がある

- 余計な出費を抑えたいならATM手数料が無料の三井住友銀行カードローン

カードローンで100万円を借りるには少なくとも年収300万円は必要です。

確実に借りるためにも、申し込む前に源泉徴収票や確定申告の収入欄を確認して、自身の年収をチェックしましょう。

あなたにぴったりのカードローンを診断!

あなたにぴったりの

カードローンを診断!

100万借りたいときに選べる5つの借入先

100万円を借りたいときに選べる5つの借入先は以下のとおりです。

- 銀行

- 消費者金融

- ろうきん

- JAバンク(農協)

- 公的融資制度

5つの借入方法について、メリット・デメリットを以下の表にまとめました。

| 金融機関 | 金利(年) | メリット | デメリット | 向いている人 | |

|---|---|---|---|---|---|

| 銀行 | カードローン | 1.5~15.0% | ・引き下げ条件を満たせばさらに低金利になる ・利用限度額の範囲内で自由に追加借り入れ可能 | ・消費者金融と比べて審査時間が長い ・銀行フリーローンよりも金利が高め | 低金利で繰り返し借りたい |

| フリーローン | 5.0~14.0% | ・借りる金額が大きければ金利が低くなる ・引き下げ条件を満たせばさらに低金利になる | ・借り入れは一括だけ ・借りるまでに1ヶ月程度必要 ・追加の借り入れ不可 | 1回100万円借りられればいい | |

| 消費者金融 | 3.0~15.0% | ・即日借入可能 ・口座開設不要 ・比較的審査に通りやすい ・無利息サービスがある | ・総量規制の対象となる(年収300万以上ある人※のみ) ※100万円借りたい場合 ・一度に100万円借りられる可能性は低い | 急いで100万円借りたい | |

| ろうきん | 2.0~9.8% ※機関により差あり | ・低金利 ・引き下げ条件を満たせばさらに低金利が期待できる ・未成年でも借りられる可能性がある | ・地域が限定される ・借りるまでに2週間以上必要 ・審査が厳しい | ろうきんの会員資格がある | |

| JAバンク(農協) | 4.5~14.4% | ・銀行カードローンの上限金利よりも低め | ・地域により条件に差あり ・組合員、准組合員への加入が必要 ・借りるまでに1週間以上必要 ・審査が厳しい | JAバンクの会員資格がある | |

| 公的融資制度 | 無利子~1.5% | ・収入が不安定で生活に困窮している人も借りられる可能性がある ・連帯保証人を用意できれば無利息で借りられる | ・基準に合わなければ借りられない ・借りるまでに1ヶ月近く必要 ・借入目的に合うお金以外は借入れ不可 | 生活に困窮してる | |

お金を借りる方法の中で最も負担が軽減できる、ろうきんだと分かりました。

ろうきんは働く人のための金融機関で、会員なら有利な条件で借り入れできます。

JAバンクも平均金利は年10.0%前後と、銀行よりも好条件で借り入れ可能です。

しかし地域によって差があり、店舗によっては15.0%近くなるケースも。

JAバンクは農業従事者または出資金を出して会員になっている人が利用可能な借入先で、住んでいる地域にある店舗を利用する決まりです。

銀行には主にカードローンとフリーローンの2種類があり、カードローンを選択すると決められた限度額の範囲で繰り返し借りられます。

100万円借りた後も追加でお金を借りる可能性があるときに選択すると、新契約をする必要なく手間がかかりません。

1回だけ100万円借りられればいい人は、フリーローンを選択するとカードローンよりも低金利な傾向です。

消費者金融は、100万円以上借りると銀行カードローンと大差ない利息額になります。

公的融資制度は生活に困窮している人向けで、国や地方自治体の制度を利用して借入れできます。

生活を維持するのに必要なお金をほぼ利息なしで借りられるものの、設けられた条件を満たしていなければ制度を利用できません。

借入先を選択するときは、利息以外にも年収など利用条件にも注目しましょう。

- 100万借りたい時期

- 年収が条件に合っているか

今日か明日にでも100万円借りる必要なら、即日融資にも対応可能な消費者金融を選択しましょう。

数日で間に合うなら、銀行カードローンが向いています。

会員資格がある人なら、ろうきんまたはJAバンクを選択すると低金利で借り入れできます。

しかし負担が軽減できる借入先ほど審査が厳しく、借りるまでに時間が必要な傾向です。

ろうきんやJAなど営利目的でない機関は、好条件でお金を借りられる反面、借り入れ可能な人を限定しています。

公的融資制度は無利子~1.5%で借りられるものの、生活に困窮している人のみ制度を利用できます。

借入先を選択する際は利息だけでなく、借りたい時期や申込対象に当てはまるかも事前にチェックしましょう。

給与の受取口座等に指定している銀行口座であれば、銀行側から「お金を借りてください」と案内が来ることもあります。明らかに「借りてください」とまでは言わなくても、金利優遇を謳ってカードローンや各種ローンへの案内が来ることはあります。銀行から見れば「優良顧客にお金を貸したい」のが本音です。そのため、低金利で100万円を借りたいのであればまず、自分がメインバンクとして利用している銀行に相談してみると良いでしょう。

100万借りたいときの銀行カードローンの特徴を比べて紹介

銀行カードローンで100万円借りたいときに利用できる特徴は以下のとおりです。

- 数日のうちに借りたい

- 会員にならなくても低金利で融資を受けたい

銀行カードローンは数日のうちに審査結果が出るケースが多く、早ければ申込当日や翌営業日に借り入れ可能なところもあります。

平均的な上限金利は年15.0%程度ですが、消費者金融より負担が軽減できる借入先も選択できます。

できる限り返済時の負担を抑えて100万円借りたい人は、銀行カードローンを選びましょう。

可能な限り負担を軽減して借りたい人のために、100万円を借りられる銀行カードローンの条件をまとめて比較しました。

| 商品名 | 金利(年) ※100万円借りたとき | 無利息サービス |

|---|---|---|

| 楽天銀行スーパーローン | 6.6%~14.5% | なし |

| 三井住友銀行のカードローン | 12.0%~14.5% | なし |

| 三菱UFJ銀行カードローン「バンクイック」 | 13.6%~14.6% | なし |

| auじぶん銀行カードローン | 13.0%~17.5% ※通常コース | なし |

| みずほ銀行カードローン | 12.0% | なし |

| 住信SBIネット銀行カードローン | 14.79% | なし |

銀行カードローンは、利用限度額で金利が詳細に設定されています。

例えばみずほ銀行カードローンの条件は以下のとおりです。

| 利用限度額 | 金利(年) |

|---|---|

| 10万円以上100万円未満 | 14.0% |

| 100万円以上200万円未満 | 12.0% |

| 200万円以上300万円未満 | 9.0% |

一般的に融資額が高いほど負担が軽減できる傾向のため、100万円借りると上限より低い利息が適用される可能性もあります。

返済計画を立てたい人は、借入金額によって条件が決定している分かりやすい銀行カードローンを選びましょう。

普段から利用している銀行がある人は、取引のある銀行のカードローンを選択すると信用が得やすくなります。

口座の情報から安定収入があると判断できれば、審査に通って100万円の融資を受けられる可能性が高まります。

低金利のカードローンは銀行カードローンですが、無利息サービスを設けていない借入先が多いです。

消費者金融には、初めて借りる人を対象に一定期間無利息で融資をする「無利息サービス」があります。

無利息期間のうちに繰り上げ返済できれば、無利息サービスを利用した方がお得になるケースも。

借りてすぐ返済しないなら、銀行カードローンを選びましょう。

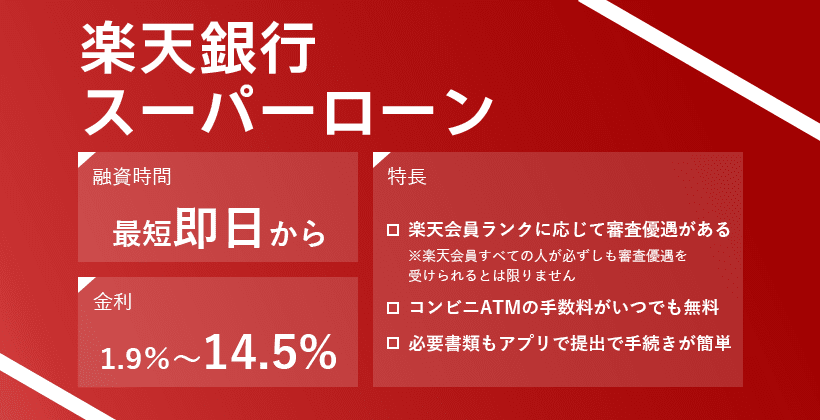

楽天銀行スーパーローンは楽天会員ランクに応じて審査優遇が受けられる

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳しくはこちら |

| 金利(年) ※100万円借りたとき | 6.6%~14.5% |

楽天銀行スーパーローンは、楽天会員ランクに応じて審査優遇を受けられる※可能性がある銀行カードローンです。

100万円以上の借り入れでは返済期間も長くなるので、収入の安定性や過去の信用情報など、審査で見られる項目が多くなります。

10万円程度の少額を借りるときよりも審査が厳しくなり、人によっては審査に通らない可能性も。

楽天銀行スーパーローンは、楽天会員ランクに応じて審査の優遇を受けられると公式で記載があります。※

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

審査優遇が受けられれば、100万円の借り入れで審査が厳しくなりがちなときに審査に通りやすくなる可能性も。

審査優遇を受けられる可能性があるのは、以下の楽天会員です。

- 会員ランクが高くプラチナやダイヤモンド

- 楽天会員になってから数年経過

- サービス利用時に支払い遅延なし

楽天会員ランクが高い人は、楽天関連のサービスを頻繁に利用していることがわかります。

サービスの利用料金を支払い続けている証明となるため、返済能力をアピール可能なため、審査に通りやすい可能性も。

楽天会員になってからの年数が長い人も、サービスを利用し続けられるだけの経済力があると判断されるでしょう。

しかしサービス利用時に支払いが遅れていると、返済能力があるとは思ってもらえません。

支払い遅延がない状態で楽天グループのサービスを利用し続けてきた人は、楽天銀行スーパーローンに申し込みましょう。

以前から楽天会員になっている人だけでなく、初めて利用する人でもネット銀行ならではの利便性が魅力的なカードローンです。

Web完結申込も可能で、アプリから手軽に申し込みが可能です。

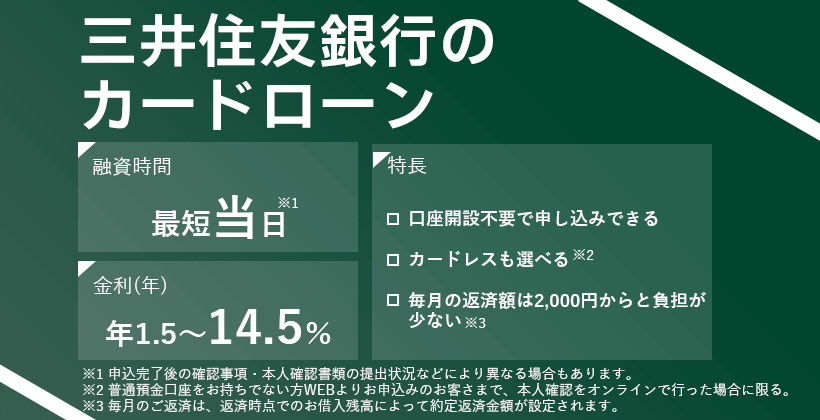

三井住友銀行カードローンなら全国の提携コンビニATMや三井住友銀行ATMで手数料無料

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳しくはこちら |

| 金利(年) ※100万円借りたとき | 12.0%~14.5% |

三井住友銀行のカードローンは、三井住友銀行ATMや全国の提携コンビニATMの利用で手数料が無料です。

一般的なカードローン利用時のATM手数料は、1万円超の取引で220円かかかります。

三井住友銀行のカードローンで100万円借りたときの月額返済額は15,000円で、完済までは137ヶ月です。

手数料が必要としたら30,000円以上求められますが、三井住友銀行のカードローンならATA手数料の心配はいりません。

三井住友銀行のカードローンでは、カードレス契約にも対応しています。

カードレスは三井住友銀行の普通預金口座がない方、またWeb申し込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択ができます。

カードレスで契約するとSMBCダイレクトからの返済となり、ATMへの来店なしで返済もできます。

SMBCダイレクトと他行ネットバンキングを利用して振り込みで返済する際も、手数料なしで利用可能です。

三井住友銀行のカードローンでは最短当日借り入れできる可能性もあります。

また、消費者金融に比べて上限金利が低めなのもポイント。

手数料を気にせず返済したい人、早めにお金を用意したい人は、三井住友銀行のカードローンで100万円借りましょう。

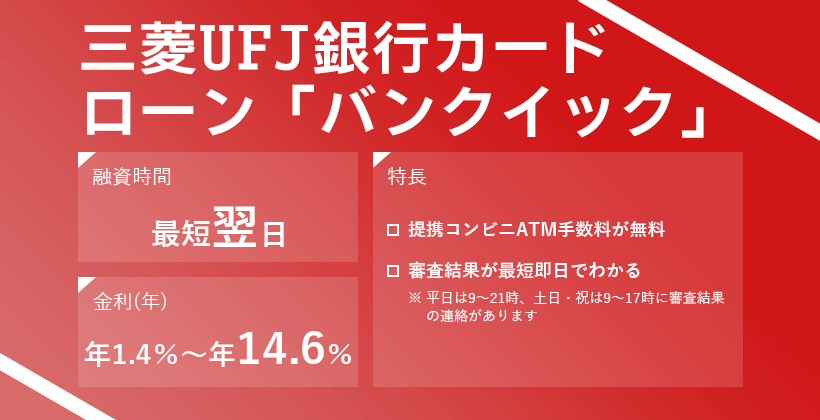

三菱UFJ銀行カードローン「バンクイック」なら口座なしでWeb申し込みがすぐできる

| 項目 | 内容 |

|---|---|

| 金利(年) ※100万円借りたとき | 13.6%~14.6% |

バンクイックは100万借りたいときに口座なしでもWebからすぐに申し込める、三菱UFJ銀行提供の銀行カードローンです。

銀行カードローンには、申し込みの際に口座作成が必要な商品と、口座不要で借りられる商品の2種類があります。

「以前から複数の銀行で口座を開設している」「管理が難しくなるため口座を増やしたくない」といった人でも、口座開設なしにカードローンの申し込みができます。

借入限度額は800万円までで、100万円程度の借り入れも可能です。

バンクイックを利用して100万円前後借りたときの適用条件は以下のとおりです。

| 利用限度額 | 金利(年) | 月々の返済額 |

|---|---|---|

| 100万円超200万円以下 | 10.6%~13.6% | 20,000円 |

| 10万円以上100万円以下 | 13.6%~14.6% |

100万円~110万円未満の借り入れなら、月々の返済は約20,000円(※借入利率 年8.1%超の場合)となるため、計画的に利用したい人におすすめです。

申し込みまですべてWeb完結可能なので、銀行に出向く必要もいりません。

バンクイックは三菱UFJ銀行ATM、提携コンビニATMからお金を引き出して借りると、最低1,000円から借り可能です。

100万円借りたあと、生活費として細かくお金を引き出したい人にも向いています。

新規口座を開設せずに来店不要で100万円借りたい人は、バンクイックを利用しましょう。

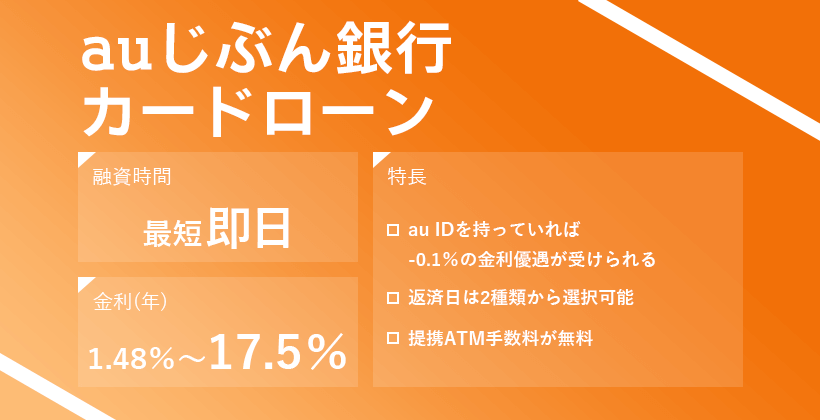

auじぶん銀行カードローンのau限定割 誰でもコースなら年利12.9%で借りられる可能性も※

| 項目 | 内容 |

|---|---|

| 金利(年) ※100万円借りたとき | 通常:13.0%~17.5% |

※新規契約でご利用限度額10万円~100万円の場合

auじぶん銀行カードローンは、au限定割・誰でもコースなら、利用限度額が10万円~100万円の場合年12.9%~17.4%の範囲に設定される商品です。

金利は利用限度額が高いほど低くなるので、100万円を年12.9%で借りられる可能性があります。

au IDを持っている人なら、誰でも年0.1%下げられるメリットがあります。

申込前にau IDを作成すれば引き下げ対象になるので、IDを持っていない人は「au Webポータル」から作成しましょう。

申込対象年齢は20~70歳未満で、60代の借り入れに対応。

収入があれば60代でもまとまった融資が受けられる可能性もあります。

auじぶん銀行カードローンの借り入れ診断を試した結果は以下のとおりです。

| 年収 | 借り入れの可否 |

|---|---|

| 300万円 | ◯ 借入可能な可能性あり |

| 250万円 | ◯ 借入可能な可能性あり |

| 200万円 | △ 診断では判断不可 |

| 100万円 | △ 診断では判断不可 |

100万円借りたい場合は、年収250万円以上が求められます。

安定収入がある人はauじぶん銀行カードローンを検討してみましょう。

auじぶん銀行カードローンに申し込む目的が借り換えなら、100万円を年12.5%で借り入れ可能です。

借り換えコースは100万円から利用できるため、100万円借りたいau IDを持っている人なら年0.5%の優遇対象に。

通常コースで最も低い年12.9%が適用されていても、借り換えコースなら12,000円程度利息が安くて済みます。

| コース | 5年で返済したときの利息 |

|---|---|

| 通常コース:年12.9% | 362,100円程度 |

| 借り換えコース:年12.5% | 349,900円程度 |

以前から100万円借りている人が、借り換えによって利率を引き下げたいときは、借り換えコースに申し込みましょう。

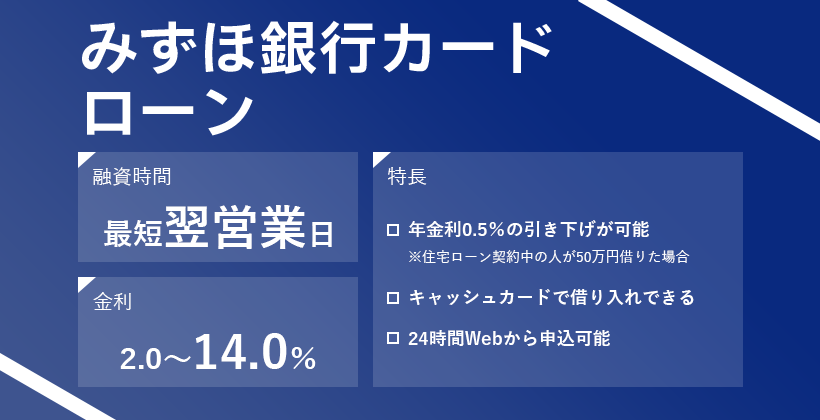

みずほ銀行カードローンで100万を借りるなら来店不要で融資完了

| 項目 | 内容 |

|---|---|

| 金利(年) ※100万円借りたとき | 年12.0% |

メガバンクの1つであるみずほ銀行カードローンは、Web完結で申し込み可能な手続きのしやすいカードローンです。

申し込みはWeb上で完結し、以前からみずほ銀行の口座を持っている人ならスマホアプリで融資・返済も可能。

100万円借りたときは傾向にあり、可能な限り返済額を減らしたい人にも向いています。

| 銀行カードローン | 100万円前後借りたときの金利(年) | 100万円ぴったり借りたときの最高金利(年) | 100万円ぴったり借りたときの最低金利(年) |

|---|---|---|---|

| みずほ銀行カードローン | 10万円以上100万円未満:13.5% 100万円以上200万円未満:12.0% | 12.0% | 12.0% |

| 楽天銀行スーパーローン | 10万円以上100万円未満:14.5% 100万円以上200万円未満:6.6~14.5% | 14.5% | 6.6% |

| 三菱UFJ銀行カードローン「バンクイック」 | 10万円以上100万円以下:13.6%~14.6% 100万円超200万円以下:10.6~13.6% | 14.6% | 13.6% |

| 三井住友銀行のカードローン | 100万円以下:12.0%~14.5% 100万円超200万円以下:10.0%~12.0% | 14.5% | 12.0% |

| auじぶん銀行カードローン | 10万円以上100万円以下:13.0%~17.5%※通常コース 110万円~300万円:7.0%~13.0%※通常コース | 17.5% | 13.0% |

| 住信SBIネット銀行カードローン | 10万円以上100万円以下:14.79% 110万円以上200万円以下:11.99% | 14.79% | 14.79% |

選択する銀行によって100万円以下で条件が変わるパターンと、100万円未満を基準にしている例があります。

みずほ銀行は100万円以上になると金利が下がり、年12.0%※で借り入れできます。

各カードローンと比較すると、みずほ銀行カードローンは好条件で借りられる可能性があるとチェックできました。

さらにみずほ銀行カードローンは、住宅ローン利用者であれば年0.5%優遇※されます。

例えば100万円借りる場合、通常は年12.0%※ですが、住宅ローンを利用していると年11.5%に引き下げできます。

100万円を可能な限り好条件で借りたい人や、みずほ銀行で住宅ローンを組んでいる人は、みずほ銀行カードローンを選びましょう。

※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適応後の金利は年1.5%~13.5%です。

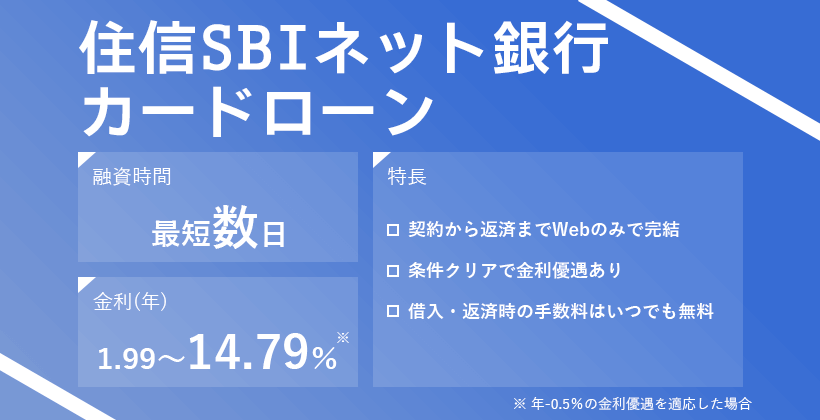

住信SBIネット銀行カードローンならスマホアプリで100万円借りられる

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳しくはこちら |

| 金利(年) ※100万円借りたとき | 14.79% |

住信SBIネット銀行カードローンは、スマホアプリだけですべての手続きが完了します。

100万円借りる場合でも、特別な手続きは必要ありません。

仮審査結果は最短60分でチェックできるため、審査に通過するか不安に思いながら長時間待つ必要もありません。

仮審査を通過したら登録したメールアドレスとメッセージボックスに連絡が届き、承認された金額をチェックできます。

申し込みには住信SBIネット銀行の口座が必要で、口座を持っていない人は同時申し込みもできます。

まずはWebサイトより必要事項を入力し、申し込みを完了させましょう。

申し込み自体は10分ほどですぐに終わるため、仕事や家事の合間に時間を見つけて手続きできます。

利用可能年齢は満20歳以上満65歳以下で、準高齢者も100万円借りられる点が魅力。

家のリフォームや家族、孫のためにお金が必要なときでも利用できます。

100万円借りるときは年14.79%で、以下条件をクリアすると最大年0.6%の引き下げも可能です。

- ミライノカード(クレジットカード)を持っており、引落口座が住信SBIネット銀行

※ミライノカード(JCB)は、2023年11月30日で新規募集を停止しております。 - SBI証券口座保有に登録済、あるいは住信SBIネット銀行が提供している住宅ローンに残高がある

- 2つの条件をクリアしている

引き下げが適用されると年14.19%で、利息の負担を減らせます。

住信SBIネット銀行の口座がある人やミライノカードを保有している人は、住信SBIネット銀行カードローンを利用しましょう。

100万借りたいときに利用できる3種類の銀行ローン

100万借りたいとき、銀行ローンを利用した借り入れ方法には3種類あり自由度が高めです。

銀行は総量規制の対象ではないので、年収に対して借りられる金額制限は儲けられておらず、ろうきんやJAのように組合員になる必要もありません。

総量規制とは年収の3分の1超の借り入れを制限する、貸金業法に定められた決まりのこと。

100万円を借りるには少なくとも年収300万円は必要です。

貸金業者とは消費者金融や信販会社であり、銀行は貸金業者に分類されません。

銀行は総量規制の対象ではないものの、各行総量規制を意識して融資額に規制を設けています。

銀行で即日借りるのは難しいものの、自由度が高い点で急ぎでない場合におすすめの方法です。

※当日融資可能な銀行カードローンもあり

銀行から100万借りたいときには、次の3種類のローンがあります。

| ローンの種類 | 内容 | 金利 | 向いている人 |

|---|---|---|---|

| 目的別ローン | ・教育ローン、マイカーローンなど借り入れ目的が明確に決まっている ・1回借りたら返済だけを行う | 低め | ・借入れ目的が明確 ・借入目的に適したローン商品がある ・可能な限り少ない負担で借りたい |

| フリーローン | ・借入前に資金使途が決まっている必要はあるが幅広い目的に使える ・1回借りたら返済だけを行う | 低め | ・借入れ目的が明確 ・借入目的に適したローン商品がない ・可能な限り少ない負担で借りたい |

| カードローン | ・借入目的は自由で申込前に決まっていなくてもよい ・利用限度額の範囲内で繰り返し借りられる | 高め | ・自由な目的に借りたお金を使いたい ・繰り返し借りたい |

例えば教育ローンやマイカーローンのように、目的別ローンは借りたお金の使い道に合わせて選択できる商品です。

フリーローンも目的別ローンと同様に、申し込前に借りたお金の使い道が明確でなければいけません。

「旅行費用に使いたい」「家具家電をまとめて買い替えたい」のように、目的別ローンの対象となっていない資金を借りるのに適しています。

目的別ローンやフリーローンは1度借りたら返済だけ行うローンで、繰り返し借りられるカードローンほど滞納のリスクが高くありません。

リスクが低い分、カードローンと比較して負担が軽減できる傾向です。

カードローンは一度100万円の利用限度額で契約したら、繰り返し借り入れできます。

申し込みの段階で明確な使い道が決まっている必要はないため、自由度が高いです。

ただし自由度が高い分滞納のリスクも高いため、利息は高め。

借入目的がはっきりしていて、可能な限り好条件で借りるなら目的別ローンまたはフリーローン、繰り返し借りたい人はカードローンを選びましょう。

100万借りたい目的が明確なら銀行の目的別ローン

100万円を借りたい目的が明確であれば、銀行の目的別ローンがおすすめです。

目的別ローンとは借りる目的に合わせて商品を選択できる形式のローンで、一般的には借入目的が商品名に入っています。

例えば車関連の資金を借りるなら、マイカーローンや自動車ローンを選択する仕組みです。

目的別ローンの例は、以下のとおりです。

| ローン名 | 目的 |

|---|---|

| ブライダルローン | 結婚式の資金を借りたい |

| マイカーローン | 車を購入したい |

| 教育ローン | 教育費用を借りたい |

| 引っ越しローン | 引っ越し資金を借りたい |

| 家具・家電ローン | 家具家電の購入、修理費用を借りたい |

銀行によって取り扱う目的別ローンの種類は異なり、最近では「旅行ローン」「趣味用ローン」「デンタルローン」など、フリーローンに近い種類も登場しています。

目的別ローンでは、多くの場合10.0%未満で借りられるため、借りる目的が明確ならば積極的に利用したいローンです。

| ローン名 | 金利 |

|---|---|

| ブライダルローン | 4.2~9.2% |

| マイカーローン | 4.2~9.2% |

| 引っ越しローン | 2.8~4.9% |

| 教育ローン | 2.4~3.4% |

中京銀行のカードローン「C-style」を利用して100万円借りたときの金利は、年14.5%です。

ブライダルローンやマイカーローンでも5%程度、教育ローンで7%近くの低金利で借り入れできます。

目的別ローンは、借りたい目的に合う資金商品がなければ利用できません。

目的別ローンで借りられない資金は、フリーローンを利用して借入れしましょう。

新たな申し込みと契約手続きなしに繰り返し借りるなら、借入目的に関わらずカードローンを選択する必要があります。

しかし目的別ローンもお金が必要になった時点で再度申し込めるので、日常使いするためでなければ目的別ローンで借りましょう。

どうしても100万円必要で借りたいなら個人利用の目的が多い銀行フリーローン

目的別ローンで取り扱われていない資金の場合、今回に限り100万円を借りたいなら、銀行フリーローンを検討しましょう。

フリーローンは目的別ローンと同じく、1度借りたら返済だけを行うローンです。

申し込みの時点で、借りたお金の使い道が決まっている必要があります。

お金の使い道が決まっているなら、幅広い目的に借りたお金を利用できます。

- 歯科矯正

- 資格の取得費用

- 旅行費用

- 結婚費用

銀行によっては目的別ローンとしてデンタルローンやブライダルローンを取り扱っているものの、マイカーローンや教育ローンしか用意していないケースもあります。

フリーローンでは、目的別ローンで借りられない資金を借りたい人に適しています。

フリーローンは、カードローンよりも金利が低めな点が特徴です。

中京銀行の商品を例にカードローンとフリーローンの差を比較したものが以下の表です。

| ローンの種類 | 金利(年率) |

|---|---|

| 中京銀行フリーローン | 4.2~9.2% |

| 中京銀行カードローン | 4.9~14.5% |

フリーローンが低金利なのは、1回だけの借り入れと決まっているため。

繰り返し借りられるカードローンと比較して滞納のリスクが低い分、負担軽減が可能です。

カードローンのように追加の借り入れはできないものの、今回に限り100万円を借りたい人にとっては最適な方法です。

カードローンなら都市銀行や地方銀行の方が低金利でネットバンクよりも負担が少ない

100万円を借りた後も、繰り返し借りることが想定される人や、何回かに分けて100万を借りたい人は、カードローンの選択肢があります。

カードローンは利用限度額の範囲内で繰り返し借りられる特徴があるローン商品です。

一度契約すれば、借り入れのたびに新たな申し込みや審査が不要です。

100万円以上を借りたいなら、ネットバンクよりも都市銀行や地方銀行を選んだ方が負担も少ない傾向にあります。

| 銀行名 | 分類 | 金利(年) ※100万円借りたとき |

|---|---|---|

| 楽天銀行スーパーローン(カードローン) | ネットバンク | 6.6%~14.5% |

| ちばぎんカードローン | 地方銀行 | 9.0%~12.0% |

| 三菱UFJ銀行カードローン 「バンクイック」 | 都市銀行 | 13.6%~14.6% |

| みずほ銀行カードローン | 都市銀行 | 12.0% |

| イオン銀行カードローン | ネットバンクと一般銀行のハイブリッド | 8.8~13.8% |

| paypay銀行カードローン | ネットバンク | 15.0% |

| 横浜銀行カードローン | 地方銀行 | 11.8% |

※100万円の借り入れを行った場合

地方銀行の千葉銀行や横浜銀行では、12%前後で100万円借り入れが可能です。

都市銀行ではみずほ銀行が低金利な傾向があります。

例えば楽天銀行スーパーローンとみずほ銀行で借りて5年で返済したと仮定すると、利息の差は以下のとおりです。

| 銀行カードローン | 利息 |

|---|---|

| 楽天銀行スーパーローン(年14.5%) | 411,700円程度 |

| みずほ銀行カードローン(年12.0%) | 334,600円程度 |

計算では、5年間で7万円程度利息に差が出ます。

ネットですべて完結可能な利便性の高さを重視するならネットバンクもおすすめですが、金利を重視するなら都市銀行や地方銀行の商品をチェックしましょう。

しかし地方銀行のカードローンは、営業区域内に住んでいないと利用できないケースもあります。

申込前に商品概要をチェックして、申し込めるか条件をチェックしましょう。

銀行側が設定している条件に該当すれば、さらに金利が下がることもあります。

金利引き下げ条件の具体例は、主に以下のとおりです。

- カードローンを提供する銀行で住宅ローンも組んでいる

- 給与振込口座に指定している

- 銀行が指定するクレジットカードや金融商品を契約している

給与振込や指定の金融商品の利用で引き下げ可能なのは、地方銀行が多い傾向があります。

例えば地方銀行に分類される七十七銀行の引き下げ条件は、以下のとおりです。

| 条件 | 引き下げられる金利 |

|---|---|

| ・消費者ローンまたは住宅金融支援機構 ・給与振込または年金受取 | 0.7% |

| ・総合口座に定期預金10万円以上 ・積立預金または財形預金 | 0.5% |

| 77カード | 0.4% |

| 5大公共料金と学費自動振替のうち2項目以上 | 0.3% |

| 全項目セット | 3.1% |

6つの条件をすべて満たすことで、3.1%の引き下げを受けられます。

100万近い金額を借りたいと考えている人は、普段取引のある銀行での借り入れを検討しましょう。

今日中に100万必要なら消費者金融!審査なしではないが低金利

今日中に100万円を借りたいときは、消費者金融を選びましょう。

| 商品名 | 金利(年) ※100万円借りたとき | 最短審査時間 | 無利息サービス |

|---|---|---|---|

| アイフル「ファーストプレミアムカードローン」 | 3.0~9.5% | 最短30分 ※ | 初めての契約で契約日の翌日から最大30日間 |

| プロミス | 4.5~15.0% | Webで最短3分※ | 借入翌日から30日間 |

| アコム | 3.0~15.0% | 最短20分 ※ | 契約日から最大30日間 |

| レイク | 4.5~15.0% | Webで最短25分融資も可能 ※ | 365日間※ |

多くの消費者金融は即日の借り入れに対応しているため、申し込みから最短20分程度で審査が完了するところもあります。

銀行カードローンは最短でも翌日以降の融資になるケースもあり、今日中に100万円を借りたい場面では向いていません。

しかし100万円は高額なので、収入の安定性や過去の借入状況によっては審査に時間が必要な可能性も。

審査に時間が必要な可能性も考慮し、余裕を持って申し込みましょう。

消費者金融の多くは上限金利を18.0%に設定しているものの、100万円以上の借り入れになると15.0%に下がります。

引き下げられる理由は、消費者金融の上限金利が貸金業法に基づいているためです。

銀行カードローンの上限金利が年14.5%と考慮すれば、大きく差はないことになります。

しかし消費者金融でいきなり100万円を借りるのは、かなりハードルが高くなります。

つまり100万円借りるには、年収300万円をクリアしていることが必須条件。

総量規制は借り入れの合計金額が適用されるので、年収300万円の人がプロミスで50万借りたとすれば、アコムでは残りの50万しか借りられなくなります。

消費者金融では50万円以上の借り入れに、以下のような収入証明書類が求められます。

- 源泉徴収票

- 市民税・県民税額決定通知書

- 所得証明書

- 確定申告書

- 給与明細(直近2ヶ月分)

いずれも会社あるいは役所で発行が必要な書類となるため、即日の借り入れを希望するなら前もって準備が求められます。

消費者金融で100万借りたいなら、以下が必須条件になると覚えておきましょう。

- 年収300万円以上あること

- 収入証明書類が手元にあること

- 他社での借り入れがないこと

条件を満たしていて、可能な限り急いで借りる必要がある人は、消費者金融に申し込みましょう。

大手の消費者金融には無利息期間の設定があります。

無利息期間とは初めて契約する人を対象に、一定期間利息なしで融資をするサービスです。

無利息の期間は消費者金融によって異なるものの、30日無利息で借りられる借入先が多い傾向にあります。

100万円借りるとなれば、30日間の無利息サービスも12,000円ほど利息が安くなる計算です。

繰り上げ返済を活用して無利息期間中に返済が進めば、さらに利息を節約できます。

「半月待てばボーナスが入って100万円すべて返済可能」「無利息期間中の給料日に3万円多めに返済可能」といった人は、消費者金融を活用しましょう。

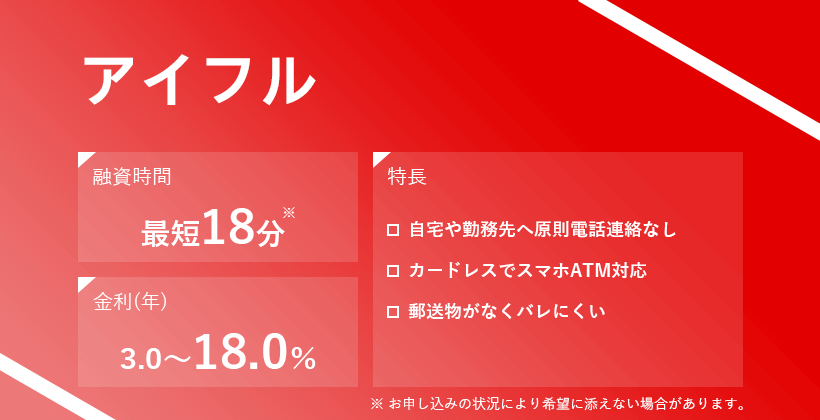

即日100万借りたいときはアイフルのファーストプレミアム・カードローン

| 項目 | 内容 |

|---|---|

| 金利(年) ※100万円借りたとき | 3.0~9.5% |

| 最短審査時間 | 最短30分※ |

| 無利息サービス | 初めての人なら最大30日間利息0円 |

アイフルには100万円からの借り入れに対応した「ファーストプレミアム・カードローン」という商品があります。

ファーストプレミアム・カードローンと通常のアイフルカードローンの違いは、以下のとおりです。

| 商品の種類 | ファーストプレミアム・カードローン | アイフルのカードローン |

|---|---|---|

| 金利(年) | 3.0%~9.5% | 3.0%~18.0% ※100万円借りるときの上限は年15.0% |

| 利用限度額 | 100万円~800万円 | 1万円~800万円 |

| 対象年齢 | 満23歳以上59歳 | 満20歳以上69歳 |

| アイフルの利用 | 初めての人限定 | 2度目以降の利用も可能 |

| 申込方法 | Web限定 | ・Web ・無人店舗 ・電話 |

ファーストプレミアム・カードローンは初めてアイフルを利用する人の限定商品で、融資対象年齢が通常のカードローンより狭く満23歳以上59歳限定です。

申込方法はWeb限定で、専用のページから申し込む必要があります。

ファーストプレミアム・カードローンは、上限金利は9.5%。

他の消費者金融はもちろん、多くの銀行より負担が軽減されます。

23歳~59歳までと年齢に制限はあるものの、最短30分審査で即日100万の借り入れもできます。

100万借りたいときは高額融資向けの商品があるアイフルへ相談してみましょう。

アイフルのファーストプレミアムローンは100万円から借りれできないないわけでなく、100万円を限度額として50万円や80万円の借り入れもできます。

急いで100万円借りる必要のある人なら、ファーストプレミアム・カードローンの条件を満たしているかチェックした上で申し込みましょう。

>>アイフルの運営情報はこちら

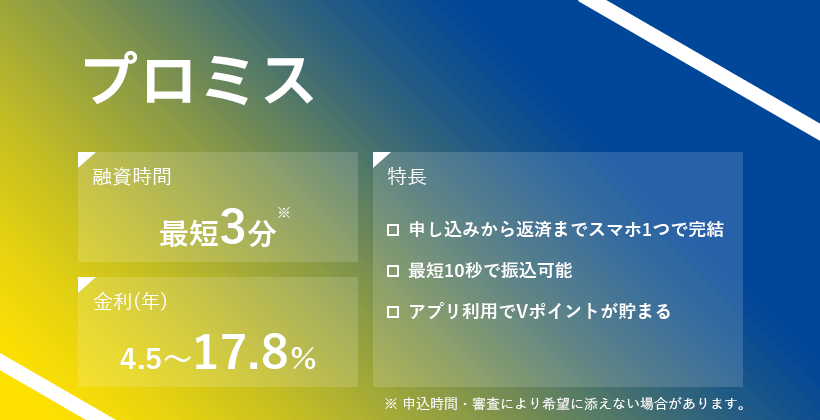

プロミスは初回借入翌日から無利息期間開始!翌日借入れでも利息負担は軽減できる

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳しくはこちら |

| 金利(年) ※100万円借りたとき | 4.5~15.0% |

| 最短審査時間 | Webで最短3分※ |

| 無利息サービス | 借入翌日から30日間 |

プロミスは初回借入翌日から無利息期間が始まる消費者金融で、契約後すぐに100万円借りる必要がありません。

無利息期間は初回契約日の翌日から始まるケースが多く、例えば25日に契約して28日に借り入れすると、2日分無利息期間が利用できなくなります。

プロミスならお金が必要なときに備えて早めに契約しておいて、必要な日に出金しても無利息期間の日数は減りません。

プロミスは、Web申し込みで融資が最短3分※のサービスを提供。

すぐにまとまったお金が必要になったときでも、対応可能なときがあります。

多くのカードローンでは収入をチェックする目的で勤め先に電話連絡するものの、プロミスでは原則電話が実施されません。

職場が休みの日でも審査がストップすることなく、スムースに借りられる可能性が高いです。

無利息期間を最大限活用したい人、最短3分での借り入れが希望の人は、プロミスを選びましょう。

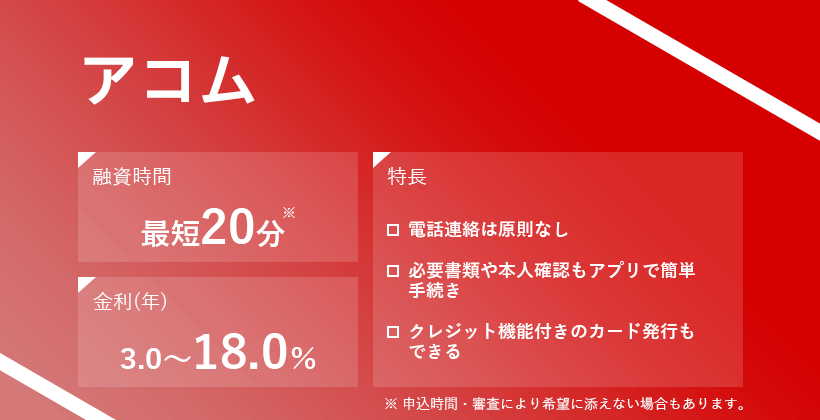

アコムで100万円借りれば30日間無利息で12,000円程度の負担軽減

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳しくはこちら |

| 金利(年) ※100万円借りたとき | 3.0~15.0% |

| 最短審査時間 | 最短20分※ |

| 無利息サービス | 契約日から最大30日間 |

アコムは最短審査時間が20分の消費者金融で、100万円借りられる可能性があるか早めにチェックできます。

審査結果が分かるまでの待ち時間が短ければ、審査に通るか不安に思いながら待つ必要がありません。

100万円と高額の借り入れをしたいときには、お金が借りられないと購入予定のものが買えない、やりたいことができないとなどの結果になる可能性も。

審査結果が出れば、予定を進められます。

アコムも無利息期間が設定されており契約日から最大30日間利息が発生しません。

30日間無利息で100万円借りたとすれば、12,300円程度利息の節約ができます。

アコムの公式アプリの利用で、利用状況や返済日をすぐにチェックできます。

返済期日の3日前と当日にプッシュ通知で返済予定を知らせてくれる機能もあり、返済を忘れそうな人は活用して滞納を防ぎましょう。

アコムは早めに審査結果を知りたい人、アプリの機能を活用して返済忘れ防止のために利用したい人にぴったりです。

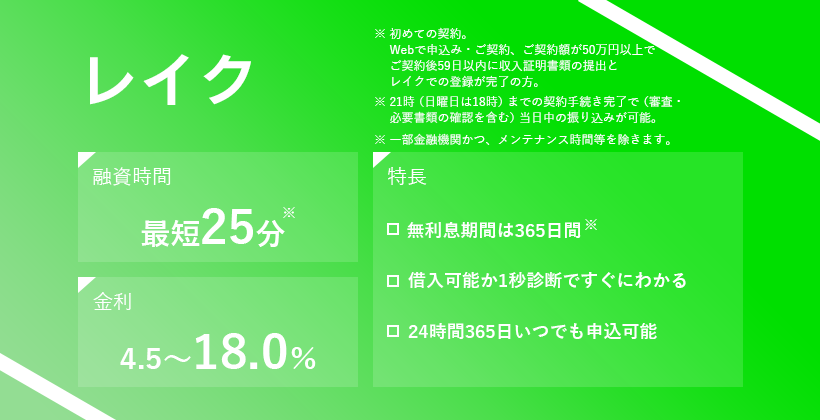

無利息期間を重視するならレイクで100万円借りて負担を軽減

| 項目 | 内容 |

|---|---|

| 金利(年) ※100万円借りたとき | 4.5~15.0% |

| 最短審査時間 | Webで最短25分融資も可能※ |

| 無利息サービス | 365日間※ |

レイクは無利息期間の長い消費者金融で、Webから申し込むなどの諸条件を満たすと365日間※の無利息期間が適用されます。

無利息期間が適用されるのは、契約日の翌日から。

365日間無利息※が適用された場合、毎月26,000円、45回の返済で214,052円お得に借り入れできます。

またレイク公式サイトの「1秒診断」では、年齢、年収、他社での借入額を入力するだけでいくら借り入れできるのか1秒で判断できます。

無利息期間を重視して100万円借りたいときや、すぐに審査結果をチェックしたい人は、レイクを選びWebで申し込みましょう。

地域密着型金融機関でも100万借りる方法がある

以下の地域密着型金融機関でも、100万円の借り入れはできます。

| 地域密着型金融機関 | 会員資格のある人 | 会員資格のない人が会員になる方法 |

|---|---|---|

| ろうきん | ・ろうきんに出資している団体の構成員 ・営業区域内に住んでいるまたは勤めている人 | 出資金を払う |

| 信用金庫 | 営業区域内に住んでいるまたは勤めている人 | |

| JAバンク | ・農業従事者 ・営業区域内に住んでいるまたは勤めている人 |

地域密着型金融機関とは地域に根差した経営を行う金融機関で、原則営業区域内に住んでいるあるいは勤めている人しか利用できません。

地域密着型金融機関の利用には、会員になる必要もあります。

ろうきんとJAバンクは、会員資格があれば出資金なしで利用できます。

会員資格がなくても、出資金を支払って個人会員になればローンを利用できます。

信用金庫は営業区域内に住んでいるまたは勤めている人なら利用できますが、会員になるには出資金が求められます。

地域密着型金融機関は地域の発展や会員が有利になる環境の提供を目指しているので、利用者の負担が軽減できるサービスが多め。

ただし申込条件が厳しく誰でも申し込めるわけではなく、事前に準備が求められます。

地域によって扱うローンの種類や金利が異なるので、ろうきんやJAバンクの会員資格がある人は地域にある店舗の融資条件をチェックしましょう。

自宅近くに信用金庫があるなら信用金庫の商品もあわせてチェックすれば、有利な条件で借りられる商品が見つかる可能性があります。

ろうきんで100万借りたいときの利息は10.0%未満

100万円を借りたいとき、低金利なのはろうきんで借りる方法があります。

ろうきんとは働く人の金融機関で、ろうきんに出資している以下の団体に所属する人が会員資格が得られます。

- 労働組合

- 生協

会員資格がない人でも、ろうきんの地域に住んでいる人や勤めている人なら、個人で出資して会員になれます。

出資金は利用するろうきんによって異なり、1,000円程度から会員になれるケースも。

ろうきんは全国に13か所あり、利用可能なのは住んでいる地域または勤めている地域にあるろうきんだけです。

例えば中国地方に住んでいる人なら、四国ろうきんや近畿ろうきんを利用できません。

取り扱っているローンの種類や借入条件などは、店舗により異なる仕組みです。

地域により差はありますが、ろうきんのカードローンを利用すると10.0%未満で100万円を借りられる可能性があります。

住んでいる地域にあるろうきんの借入条件を適用します。

| 北海道ろうきん | 3.80~9.80% |

|---|---|

| 東北ろうきん | 2.00~6.40% |

| 中央ろうきん | 3.80~8.475% |

| 新潟ろうきん | 5.375~7.775% |

| 長野ろうきん | 2.70~5.10% |

| 静岡ろうきん | 4.275~9.275% |

| 北陸ろうきん | 4.80~10.6% |

| 東海ろうきん | 3.90~8.55% |

| 近畿ろうきん | 6.150~8.950% |

| 中国ろうきん | 5.375%~8.875% |

| 四国ろうきん | 3.725~8.325% |

| 九州ろうきん | 3.00~9.00% |

| 沖縄ろうきん | 5.10~9.80% |

最も好条件な長野ろうきんで100万借り、5年かけて返済したと仮定すれば、利息は25万5千円です。

100万円×5.1%÷365日×5年(1826日)=約255,139円

銀行カードローン(14.5%)を利用し、同じ条件で借りたと仮定すれば、利息は72万5千円。利息のみで50万円近くの差となる計算です。

100万円×14.5%%÷365日×5年(1826日)=約725,397円

多くのろうきんで、カードローンの利用条件に前年度年収150万円以上を求めています。

ろうきんでお金を借りるには、条件を満たす必要があるものの、利息を大きく抑えて借りられる可能性が高いです。

出資金を支払って会員になっても、100万円借りれば利息軽減効果の方が高い可能性があります。

出資金なしでろうきんを利用可能な会員資格のある人や、個人で会員になって利息を抑えて借りたい人は、ろうきんを選びましょう。

信用金庫で100万借りたいときは地域によって条件に差がある

100万円用意する必要があれば、地域で展開している信用金庫でお金を借りる方法もあります。

信用金庫とは地域の人たちの助け合いを目的とした金融機関が特徴で、主に個人や中小企業が取引先です。

助け合いの精神で運営されているので、カードローンの負担は低めの傾向にあります。

しかし地域によっては、銀行カードローンと同程度で済む信用金庫も。

| 信用金庫名 | 金利(年率) |

|---|---|

| さわやか信金 | 2.8~14.5% |

| 上越信金 | 2.8~14.5% |

| 青梅信金 | 4.5~14.6% |

| 豊田信金 | 4.7~13.0% |

豊田信金をはじめ上限が低めの信用金庫もあります。

利用先の信用金庫によっては複数のカードローン商品を提供しているところもあるので、商品概要を比較して利用する商品を決めましょう。

例えば広島信用金庫では、以下の3商品の取り扱いがあります。

| カードローンの種類 | 金利(年) | 商品の特徴 |

|---|---|---|

| いますぐまかせんサイ | 3.5~14.0% | 満20歳以上満65歳未満で安定継続収入があれば申し込める |

| いますぐまかせんサイ・ミニ | 8.0~12.5% | 普通預金口座にセットして利用する |

| 子育て応援イクちゃんカードローン | 8.0% | 満18歳以下の子どもを扶養している人が申し込める |

満18歳以下の子どもを扶養している人は、子育て応援イクちゃんカードローンを選択すると負担も少なく100万円借りられる可能性も。

いますぐまかせんサイ・ミニは、住宅ローンの利用やWeb申し込みで8.0%まで引き下げ可能です。

信用金庫はろうきんと同様に、原則として会員にならなければいけないので、借りるまでに2週間以上の期間がかかります。

会員資格は利用先店舗の営業区域内に住んでいるあるいは、勤めている人です。

信用金庫に口座のある人は、信用を得やすく審査に通る可能性が高くなります。

普段から取引をしている人は、取引先店舗のカードローン商品をチェックし、条件のいい商品があれば申し込んでみましょう。

少しでも早く100万円が必要な時は、ろうきんや信用金庫では借りるまで時間が必要です。

そのため、消費者金融など融資までの期間が比較的早い方法を選択する必要があります。

JAバンクで100万借りたいときは出資金の支払いで農業以外でも利用できる

農業協同組合が運営するJAバンクも、より負担が軽減できる条件で100万円を借りるときに利用したい金融機関です。

JAとは農業協同組合で、基本的には農業従事者への貸付が対象です。

ただしJAバンクは地域社会に貢献する目的も持っているため、JAに出資金を払えば農家以外でも利用できます。。

住んでいる地域によって利用する店舗が決まるため、営業区域内に住んでいるまたは勤めている人以外は利用できません。

地域社会に貢献する目的を持つ金融機関なため、上限金利は低い傾向にあります。

| JAなごや | 6.925~9.325% |

|---|---|

| JAあさひかわ | 12.0~14.4% |

| JAぎふ | 9.5~11.95% |

| JA東京中央 | 4.5~12.0% |

| JAおきなわ | 5.3~9.8% |

地域によっては銀行と同じくらいのローンがあるものの、10.0%未満で借りられるローンがあります。

JAで借りるときには、次のような条件が課されることも。

JAバンク兵庫みらいの借入条件

100万円以上借りたいとき

- 契約時年齢:満20歳以上満65歳未満の方

- 前年度税込年収:300万円以上

- 勤続年数:3年以上

借りる条件や審査は厳しいため、ある程度の年収と勤続年数がある人だけ利用可能な方法です。

カードローンに申し込む際は、商品概要をチェックして融資条件に合っているか確かめましょう。

生活が困窮しているときは公的融資制度で100万円を借りられる可能性がある

生活に困窮している人が生活立て直しのために100万円必要な場合、公的融資制度で借りられる可能性もあります。

公的融資制度とは国や自治体が行っている融資制度で、誰でも利用可能なわけではありません。

借りたお金の使い道も細かく決められていて、制度ごとに設けられている基準を満たす人だけ借り入れが認められます。

公的融資制度は生活に困窮している人を対象とした制度なので、負担が少ないです。

例えば生活福祉資金貸付制度は、高くても1.5%で借り入れ可能です。

100万円借りて5年間で返済できても、利息は38,600円程度しかかかりません。

14.5%のカードローンで借りると411,700円程度利息が発生するので、負担軽減が可能です。

申込条件とお金の利用目的が当てはまっている人は、公的融資制度に申し込みましょう。

公的融資制度の例は、以下のとおりです。

| 公的融資制度 | 融資対象者 |

|---|---|

| 生活福祉資金貸付制度 | ・低所得世帯 ・障害者世帯 ・高齢者世帯 |

| 母子父子寡婦福祉資金貸付制度 | ・20歳未満の児童を扶養している配偶者のない人 ・寡婦 |

生活福祉資金貸付制度とは、市町村民税非課税程度の低所得世帯や高齢者のいる世帯が対象です。

母子父子寡婦福祉資金貸付制度では20歳未満の子どもを扶養しているひとり親や、寡婦が融資の対象になります。

寡婦とは、以下のいずれかを満たす人です。

- 夫と離婚後婚姻しておらず、扶養親族がいる合計所得金額500万円以下の女性

- 夫と死別(生死不明)後婚姻していない、合計所得金額500万円以下の女性

融資の条件に当てはまる人は、公的融資制度による借り入れの検討をしましょう。

100万円借りられる可能性がある融資制度と借入可能な目的

公的融資制度の中で、100万円借りられるのは以下の資金です。

| 公的融資制度 | 資金の種類 | 借入目的 | 金利 | 借りられる金額 |

|---|---|---|---|---|

| 生活福祉資金貸付制度 | 生活支援費 | 生活再建までに必要な生活費用 | ・連帯保証人あり:無利子 ・連帯保証人なし:年1.5% | ・単身月150,000円以内✕3ヶ月 ・2人以上世帯月200,000円以内✕3ヶ月 ※3ヶ月単位で延長3回まで可能 |

| 福祉費 | ・生業を営む費用 ・技能習得や技能取得期間中の生活維持費 ・福祉用具の購入 ・就職に必要な費用 ・住宅の増改築 | 5,000,000円以内 | ||

| 教育支援費 | 低所得世帯の子どもが高校や大学に就学するための経費 | 無利子 | ・高校月35,000万円以内 ・高専月60,000円以内 ・短大月60,000円以内 ・大学月65,000万円以内 | |

| 母子父子寡婦福祉資金貸付金制度 | 事業開始資金 | 事業を始めるために必要な資金 | ・連帯保証人あり:無利子 ・連帯保証人なし:年1.0% | 3,260,000円以内 |

| 事業継続資金 | 事業を継続するために必要な資金 | 1,630,000円以内 | ||

| 住宅資金 | 住宅の購入や補修資金 | 1,500,000円以内 | ||

| 技能習得費用 | 事業開始や就職に必要な技能を習得する費用 ※親や寡婦が対象 | 月68,000円 ※運転免許取得は460,000円 | ||

| 修業資金 | 事業開始や就職に必要な技能を習得する費用 ※子どもが対象 | 無利子 | 月68,000円 | |

| 修学資金 | 子どもが高校や大学に就学するための経費 | 学校の種類により月52,500円~183,000円 |

生活福祉資金貸付制度を利用すれば、主に生活を維持する費用や福祉費用が借りられます。

生活支援費は延長が認められると、100万円の借り入れもできます。

教育支援費は無利息で借りられるため、卒業まで継続して受け取れば合計で100万円を超える費用が用意できます。

母子父子寡婦福祉資金貸付金制度でも、生活維持を目的として事業費や技能習得費用の借り入れができます。

教育関連資金や子どもが就職する資金は、無利息で借りられます。

ひとり親家庭や寡婦の場合は制度を活用して、必要な資金を用意しましょう。

100万借りたい場合はまず返済のシミュレーションから始めよう

100万円を借りると、1年や2年で返済することは困難です。

借りる場所や期間によっては、利息がどんどん膨らむので、計画的な返済が重要です。

- 100万円を借りたとき利息はいくらかかるのか?

- 月々の返済額はいくらなのか?

- 何年くらい返済に時間がかかるのか?

ローンの返済に焦点を絞って100万借りたら利息はいくらかチェックし、スムーズに返済できるよう準備しましょう。

100万円ローンを借りたときの金利から計算!返済額はいくら?

ローンの利息金額を決定するのは、金利と借入期間です。

今回紹介した方法をもとに、100万借りたときの利息を計算してみました。

※一般的な上限金利で比較した場合

| 借入方法 | 金利(年率) | 総利息額 |

|---|---|---|

| ろうきん | 9.8% | 268,900円程度 |

| JAバンク | 12.0% | 334,600円程度 |

| 銀行カードローン | 14.5% | 411,700円程度 |

| 消費者金融 | 15.0% | 427,400円程度 |

| 公的融資制度 | 1.5% | 38,600円程度 |

10.0%未満のろうきんと、消費者金融で比較すると16万円程度差があります。

返済期間が伸びれば、利息が元金を上回ることもあるため注意しましょう。

例えば三井住友銀行のカードローンで100万円借りて最低返済額通りに返済すれば、利息は1,045,000円程度です。

最低返済額とは、ローンごとに決められている月々最低限返済しなければいけない金額です。

月々の返済額は15,000円で、返済には11年5ヶ月かかります。

月々借りた100万円を支払っているつもりが、気づけば利息の支払いになり、借りた元金はまったく減っていないケースも。

利息を少しでも減らすには、好条件のカードローンでお金を借り、できる限りの支払額を増やして返済期間を短くしましょう。

100万借りたいときの月々の返済額と返済期間をシミュレーション

月々の返済額から、100万円借りたときの返済期間を比較しましょう。

月々の返済額を増やすほど完済までの期間は短くなるので、最終的な負担も少なく済みます。

自分が月々いくら返せるのかを想定しながら、返済計画を立ててみましょう。

| 月々の返済額 | 返済回数 | 返済期間 |

|---|---|---|

| 15,000円(最低返済額) | 97回 | 8年 |

| 20,000円 | 65回 | 5年5ヶ月 |

| 30,000円 | 40回 | 3年4ヶ月 |

| 50,000円 | 22回 | 1年9ヶ月 |

※金利9.8%の場合

| 月々の返済額 | 返済回数 | 返済期間 |

|---|---|---|

| 30,000円(最低返済額) | 41回 | 3年5ヶ月 |

| 40,000円 | 29回 | 2年5ヶ月 |

| 50,000円 | 23回 | 1年11ヶ月 |

| 月々の返済額 | 返済回数 | 返済期間 |

|---|---|---|

| 22,000円(最低返済額) | 67回 | 5年7ヶ月 |

| 40,000円 | 30回 | 2年6ヶ月 |

| 50,000円 | 24回 | 2年 |

| 月々の返済額 | 返済回数 | 返済期間 |

|---|---|---|

| 26,000円(最低返済額) | 53回 | 4年5ヶ月 |

| 40,000円 | 31回 | 2年7ヶ月 |

| 50,000円 | 24回 | 2年 |

※金利15.0%の場合

借りたい金融機関によって最低返済額は異なりますが、おおよそ15,000~25,000円。

同じ銀行カードローンでも、銀行ごとで最低返済額の設定は異なる仕組みです。

月々の返済額を減らせば負担は減るものの、5~8年も返済を行わなければいけません。

返済期間が長いほど分利息も増えてしまうので、ボーナス払いや繰り上げ返済を利用して、賢く返済を行っていきましょう。

繰り上げ返済のやり方は商品ごとに異なり、手続き例は以下のとおりです。

| 借入先 | 繰り上げ返済のやり方 | 事前連絡の必要性 | 事務手数料 |

|---|---|---|---|

| 三井住友銀行のカードローン | ・利息額以上を入金 ・ATM、インターネットバンキング、振り込みで返済可能 | なし | 無料 |

| 三井住友銀行のフリーローン | 電話と郵送による書面での手続き | 取引店に電話 | 5,500円 |

| 長野ろうきん カードローン | ・インターネットバンキング ・来店 | なし | 無料 |

カードローンは繰り上げ返済の自由度が高い傾向で、繰り上げ返済したいと思ったタイミングで手続き可能です。

フリーローンや目的別ローンは事前の申し出を求められるケースも多く、借入先によっては事務手数料がかかります。

事務手数料が必要な借入先で繰り上げ返済を進めるなら、こまめに手続きをするよりもまとまった金額を一度に入金しましょう。

手数料がかからないローンでは、余裕のあるときこまめに返済しておけば、効果的に借入残高を減らせます。

100万を借りたいときの申込手順や基準ポイントをチェックしてから申し込む

100万円を借りたいとき、どのような機関を利用するにしても基本の流れは同じです。

【100万円借りるまでの流れ】

- WEBあるいは店舗にてローンを申し込む

- 審査が行われる

- 口座振込あるいはATMで引き出す

消費者金融以外の金融機関では新規のネットでの申し込みを受け付けてもらえない可能性があります。

少額融資であればネットで申し込めても、100万円となると店舗に直接出向く必要があるケースも。

JAバンクやろうきん、銀行ローンの場合、契約のための印鑑が必要な場合があります。

平日の昼に銀行へ行かなければならないため、中抜けや有給が取れるタイミングで申し込みましょう。

申込が完了できれば、審査が行われます。

金融機関によって審査基準やポイントは異なるものの、共通して見られる項目は以下の通りです。

- 現在の収入状況(安定して収入があるか)

- 過去の信用情報(延滞などの金融事故がないか)

100万円借りるときは、返済が長期化するため継続的に返済可能な収入が重要です。

現時点で安定した収入がない、過去に延滞を繰り返していた、などがあると多額の貸し付けが難しいと判断されてしまいます。

金額が大きい場合は、審査では厳しく見られると覚えておきましょう。

100万借りたいとき銀行ATMは1日の引き出し上限が50万円のため厳しい

100万を金融機関から借りる際、多くが口座への振込が発生します。

現金を受け取る際は指定した銀行口座に入金されたお金を引き出せるものの、意外な落とし穴はATMの限度額です。

銀行口座からの引き出し額は、1日50万円が限度額と定めているATMがほとんど。

設定を変更しないと、即日で100万円は引き出せません。

限度額に達してしまうときは、50万円を口座Aから引き出した後、口座Bへ残りの50万円を振り込みましょう。

ネットからの事前設定で、引き出しの限度額を上げられる銀行もあるので、金融機関から振り込まれる前に口座の限度額を上げておくのもおすすめです。

100万円以上借りたいときは即日融資できない借入方法がある

100万円借りるときには、以下の理由で即日融資できない可能性もあります。

- 消費者金融カードローン以外では原則即日融資不可

- 借入金額が多いと審査が慎重になって時間が必要

即日融資に対応可能なのは、消費者金融とごく一部の銀行カードローンだけです。

比較的審査時間が短めの銀行のカードローンでは、翌営業日まで借り入れできません。

銀行フリーローンや地域密着型金融機関でも、借り入れまでに1週間~1ヶ月程度必要なケースも。

公的融資制度も、借り入れまでに1ヶ月程度の時間が求められます。

消費者金融カードローンでは即日融資もできますが、100万円の高額融資をする際は審査が慎重に行われます。

10万円程度なら無理なく返済でき無い場合、100万円返済すると返済期間が長くなり、月々の返済額も増えるためです。

100万円の融資を行うには、収入証明書類も必ず提出する必要があります。

書類のチェックに時間がかかったり、書類の提出が遅かったりすると、当日中に借りられない可能性も高まります。

可能な限り早めに借りるなら、チェック作業がスムーズに進むよう、申し込みフォームを正確に入力して必要書類をすぐ送信しましょう。

即日融資が受けられなくても困らないよう、余裕を持った申し込みを行いましょう。

こんなとき100万借りたいならどうする?ケース別で借りる方法をチェック

5~10万円なら比較的借りるハードルは低めではありますが、100万円となると「自分でも借りられるの?」と不安になる人もいるはず。

属性やケース別で、100万借りられるのかを調査を実施。

自分に当てはまる部分をチェックして、借り入れに成功する可能性があるか確かめましょう。

学費や旅行費用で出費がかさみ、思い切って100万円を借りたい学生がいます。

借りる目的にもよるものの、学生が100万円を借りる方法は非常に限られます。

今回紹介したローンや方法では、学生が100万円を借りるのは難しいと判断できます。

銀行はもともと、返済能力や社会的地位が低い学生への貸し付けには消極的です。

審査に通りやすい消費者金融でも、100万円はアルバイトだけで収入を得ている学生が借りるのは難しいと考えられます。

消費者金融で借りられるのは年収の3分の1までなため、アルバイトの年収が300万円求められます。

学業を中心に空いた時間でバイトをしている学生が、年収300万円以上稼ぐのは現実的ではありません

学生が借りるのに特化した学生ローンであっても、限度額を50万円に設定しているところがほとんど。

唯一学生が100万以上借りられるなら、学費を目的とした貸し付けです。

国の教育ローンや奨学金を利用することで、まとまった金額を借りられます。

学費の貸し付けを目的としているため、100万円以上の借り入れもできます。

学費で100万借りたいなら、利用可能な機関がないか親や学校の先生に一度相談してみましょう。

月々の収入が安定しないフリーターやアルバイトは、働いている条件で100万を借りられるかどうかが変わります。

借りられるかの目安になるのは、年収と勤続年数です。

長く勤務し、月々安定して収入が得られれば申し込みは可能。

総量規制で年収の3分の1までと定められているように、100万円を借りるには最低でも300万円の年収が求められます。

消費者金融より審査が厳しい銀行では、雇用形態と年収が重視されています。

パートやフリーターでも、年収300万円以上あるなら、100万円借りられる可能性があります。

ろうきんでの借り入れは以下の基準を満たしている必要があり、フリーターは雇用の安定性がないと判断される可能性も。

- 同一勤務先での勤続年数が1年以上

- 前年度年収が150万円以上

社員と同じくらいの勤続年数があり総量規制をクリア可能な年収があれば、100万円を借りるチャンスもあります。

主婦が100万借りたいときは、配偶者貸付と呼ばれる制度を利用可能です。

旦那の収入を年収として申告可能なため、収入のない専業主婦でも借りられる可能性がある方法です。

旦那の年収が300万円あり、他での借り入れがまったくない状態なら、妻が100万円を借りられます。

しかし配偶者貸付の取り扱いは、金融機関によって異なる条件やデメリットも。

たとえばイオン銀行では配偶者に収入があっても、主婦自身の限度額には50万円の制限があります。

・ ご本人さまに収入のない場合は、配偶者さまに安定かつ継続した収入が必要となります。

※ 専業主婦(夫)の方でご本人さまに収入がなく、配偶者さまに収入がある方のお申込みは限度額50万円までとなります。引用:イオン銀行カードローン

消費者金融の多くは配偶者貸付に対応していないため、借りられる先も限られます。

金額が大きいので、主婦がいきなり100万円借りるのは現実的ではありません。

ろうきんの組合員や、農業従事者など地方の金融機関で優遇される状態であれば、100万を借りられるチャンスはあります。

自分や配偶者が優遇を受けられる機関がないか、チェックして申込先を選びましょう。

収入のない無職やブラックリストにあがっている場合は、原則として金融機関でお金を借りられません。

100万円という大金の場合は、なおさら借入れが困難です。

親や友人で100万貸してくれる人がいれば問題ありませんが、簡単に借りられる金額でもありません。

無職の状態で100万円を借りたいなら、公的融資を利用するしかありません。

国が提供する公的融資は、収入が低く、生活していくのが困難な人向けに設定されています。

申込条件を満たしている人しか利用できないため、借りたお金の使い道も限定的です。

以下の目的であれば、無職の人が100万円の借り入れを認められるケースも。

- 生活を立て直すまでの生活維持費

- 就職を目指すための技能習得費や生業を営む費用

- 教育費

しかし将来的に返済可能なと認められなければ、借り入れはできません。

生活を立て直す、就職を目指すといった目的でお金を借り、再就職できたて返済する当てがある場合は、借りられる可能性があります。

働くのが難しく生活の成り立たない人なら、一時的に生活保護を申請しましょう。

働ける状態になって収入が得られれば、生活保護から抜け出せます。

体調や環境を整えて働けるようになるまで、制度を活用して生活を維持しましょう。

100万借りたい人が疑問に感じるよくある質問に回答

100万円借りたい人が疑問に感じている質問は以下のとおりです。

- 収入なしで100万円借りたいとき何か方法はある?

- 誰にもバレずに100万円借りたいけれど方法はある?

- 消費者金融や銀行で100万借りられなかったときの対策法は?

- 100万借りたいけど返済する自信がないときの対策は?

100万円借りたい理由は人それぞれであり「収入がないけれど借りたい」「誰にもバレずに借りたい」といった悩みを抱える人もいます。

収入がなくても借りられる方法、バレずに借りる方法もあるため、事前にチェックして希望を叶えましょう。

審査落ちしたときや、返済が不安なときの対策法もチェックしてから申し込みをしましょう。

00万円を収入なしで借りたいなら、公的融資制度が利用可能です。

- 生活福祉資金貸付制度

- 母子父子寡婦福祉資金貸付制度

しかし公的融資制度は生活に困っている人向けの制度で、誰でも借りられるわけではありません。

公的融資制度の目的は、生活に困窮している人が借り入れをして生活を立て直し、仕事を始めるために利用する資金です。

「旅行に行きたい」「車を買いたい」といった理由で、公的融資制度は利用できません。

娯楽や買い物目的であれば、収入を得てから各種ローンに申し込みましょう。

以下のサービスがある借入先を選択することで、誰にもバレず100万円借りられます。

- Web完結の郵送物なしで契約可能

- カードレスで取引可能

- 原則電話による在籍確認は実施していない

借り入れがバレるタイミングには、以下があります。

- 契約のために店舗に来店したところを見られる

- 郵送物を家族に見られる

- 通帳の振り込み記録がバレる

- 職場に在籍確認の電話が入り同僚にバレる

在籍確認では可能な限りバレないよう配慮してもらえるものの、何の電話か聞かれてとっさに言い訳できなければ怪しまれる可能性も。

「クレジットカードに申し込んだ」といった言い訳を用意する方法もあるものの、不安なら電話による在籍確認自体を避けられると安心です。

消費者金融なら上記の条件を満たせるため、借り入れがバレたくない人はアイフルやプロミスを選びましょう。

しかし100万借りたいときは、高額融資となるので電話連絡が行われる可能性もあります。

事前に「ローンを組んだため電話がかかってくる」と正直に伝えておけば、住宅ローンやカーローンだと思われて詮索を避けられる可能性も。

下手にごまかすためではなく、堂々としていれば怪しまれずに済みます。

消費者金融や銀行で借りられなかったときの対策法は、以下のとおりです。

- 生活に困っている人は公的融資制度に頼る

- お金を借りすぎて返済に回したい人はおまとめローンに申し込む

- 身内に頼めるなら頼む

- 借入額を減らせないか検討する

生活に困って100万円借りたいときは、公的融資制度で対応可能な場合もあります。

お金を借りすぎて返済のために借りるのであれば、通常のローンよりもおまとめローンの方が審査に通過しやすいでしょう。

おまとめローンとは複数の借り入れを1本化する商品で、追加の借り入れはできません。

追加融資がない分滞納リスクを下げられるので、カードローンよりは審査に通る可能性を高められます。

100万円貸してくれそうな身内がいるなら頼る方法もあるものの、高額の借り入れなため返済に関する取り決めをきちんとした上で借りましょう。

生活苦や借りすぎ以外で借りたいときには、100万円が難しくても50万円なら審査に通る可能性が出てきます。

例えば年収が300万円ぎりぎりであれば、借入希望額を減らすと総量規制の限度額までに余裕が生まれ、審査に通るケースも。

お金を作れるだけ作って、足りない分だけ借りるようにしましょう。

- 定期預金の解約や預金の活用

- 不用品の売却

- 短期アルバイト

- 少額だけ身内から借り入れ

車の購入や引っ越しが目的であれば、車の購入価格を下げたり引っ越し先の家賃を下げたりして借入額を減らす方法も選べます。

100万円借りたいけれど返せる自信がない人なら、返済計画を立てた上で申し込みを検討しましょう。

- 月にいくらまで返済可能か計算する

- 申し込みたい商品の最低返済額をチェックする

- 最低返済額が月に支払える金額の範囲内に収まっているかチェックする

返済計画を立てるときには、月々にいくらまで支払えるか計算しましょう。

支払える金額が計算できれば、申し込みたい商品の最低返済額をチェックします。

最低返済額は月々必ず支払わなければいけない金額で、下回る金額での返済はできません。

最低返済額は借入先によって以下のように異なります。

| 借入先 | 100万円借りたときの最低返済額 |

|---|---|

| 三井住友銀行のカードローン | 15,000円 |

| プロミス | 26,000円 |

月に2万円払えるなら、三井住友銀行のカードローンを選択すると無理なく返済できます。

ただしプロミスを選択すると予算オーバーで、延滞の可能性も。

返済額が少ないと返済期間は長くなるものの、ボーナス月に繰り上げ返済をするといった対応で返済期間の短縮もできます。

100万円を返済可能か不安な人は、最低返済額が月々支払える範囲内に収まっている借入先を選べば、延滞のリスクを抑えて借りられます。