銀行では、住宅ローンやマイカーローンなど個人向けのローンを展開しています。

「欲しい物があるのに高額で買えない」「生活が苦しいのでお金を借りたい」といった人向けに、お金の使い道が自由なカードローンも多いです。

銀行はお金を借りる上で信頼できる金融機関ですが、初めて借りる人は審査や金利など様々な不安があります。

この記事では銀行での借り入れを迷っている方に、銀行ローンの種類や金利、審査と合わせて借入手順を解説していきます。

目次

銀行からお金を借りる方法には7種類あって使い道に合わせて借りる

個人が利用できる代表的な銀行ローンは以下の7種類があります。

- フリーローン

- カードローン

- 住宅ローン

- マイカーローン

- 教育ローン

- ブライダルローン

- 事業者ローン

銀行ローンは目的に応じて、様々なローンが商品化されているのが特徴です。

住宅ローンやマイカーローンは目的別ローンと言い、借りたお金は決められた用途のみで使用可能。

使い道が限られている分、上限金利が低く、融資金額も高いのが特徴です。

フリーローンやカードローンは、具体的な使い道が決められていません。

使用先は決まっていないけど、とりあえず10万円借りたいといったニーズにも対応できます。

目的別ローンに定められていない理由での借り入れに向いています。

| 資金使途 | 限度額 | 金利 | |

|---|---|---|---|

| 住宅ローン | ・住宅の購入、宅地の購入、新築費 ・リフォームにかかる費用等 | 10万円~1億円前後 | 0.3~1.5%前後 |

| マイカーローン | ・車やバイク(中古含む)の購入にかかる費用 ・カー用品の購入費用 ・免許取得費用等 | 10~1,000万円 | 2.5~5.0%前後 |

| 教育ローン | ・進学、入学、修学に関する費用 ・進学にあたり下宿を行う際の初期費用 ・学用品の購入費用等 | 30~500万円前後 | 2.5~5.0%前後 |

| ブライダルローン | ・結婚式や披露宴の費用 ・結婚指輪の購入費用 ・新婚旅行費用等 | 10~300万円前後 | 5.0~7.0%前後 |

| 事業者向けローン | ・事業の運転資金、設備資金等 | 10~数億円前後 | 銀行による |

| フリーローン | ・旅行や高額商品の購入等、事前に決めた資金使途 | 10~500万円前後 | 3.0~7.0%前後 |

| カードローン | 事業性資金以外なら自由 | 10~1,000万円前後 | 1.5~14.0%前後 |

| お金の使い道 | 適したローン |

|---|---|

| 新しく車を買い替えたい | マイカーローン |

| 子どもが大学に入るため、入学金を借りたい | 教育ローン |

| 10万円する家電を買いたいが、貯金は崩したくない | フリーローン |

| 友人の結婚式が重なって出費が増え、生活費が足りない | カードローン |

上記のように、借りたお金の使い道がはっきり決まっている人は、各種目的別ローンを利用しましょう。

お金の使い道が複数に渡る人や、目的別ローンに当てはまらない人は、カードローンの利用がおすすめです。

資金使途自由で銀行からお金を借りるならカードローンが最適

銀行カードローンは、原則として借りたお金を自由に使っていいローンです。

いつ、何度でも借入可能で、生活費やちょっとした買い物のお金を借りたい人におすすめ。

審査に通過すると、銀行からローンカードを発行されます。

ローンカードを使って、最寄りの銀行やコンビニATMですぐにお金が借りられます。

最近は、銀行アプリでの振込融資に対応しているカードローンが増えてきました。

専用アプリ内で希望の金額を入力すれば、その場で口座にお金を振り込んでもらえます。

どのローンを利用するか迷ったら、まず銀行カードローンの利用を検討しましょう。

銀行でお金を借りると決めた人向けに、おすすめの銀行カードローンを紹介します。

この記事では、以下のポイントを基準に独自でおすすめの銀行カードローンを選出しました。

- Web申し込み対応、カードレス対応など利便性が高い

- 金利が高すぎない

- 手数料無料で取引できる

| 公式サイト | https://www.rakuten-bank.co.jp/loan/ |

|---|---|

| 金利 | 年1.9%~14.5% |

| 限度額 | 最大800万円 |

| 申込条件 | 毎月安定した定期収入がある方※ |

※以下の全ての条件を満たす方

①満年齢20歳以上62歳以下の方(※1)

②日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方)

③お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方

④楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 (※2)

※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下

※2 当行が認めた場合は不要です

楽天銀行スーパーローンは、楽天IDがあれば申し込みの入力がスムーズに完了でき、楽天銀行口座なら24時間365日即日での振り込みが可能です。

審査結果は早ければ最短当日に分かるので、スピーディーな借り入れを実現できます。

ネットバンクである特徴を活かし、店舗に行かなくても借り入れまで完了できる便利さもメリットのひとつです。

| 公式サイト | https://www.bk.mufg.jp/ |

|---|---|

| 金利 | 年1.8%~年14.6% |

| 限度額 | 10万円から最高500万円 |

| 申込条件 | ・満年齢20歳以上65歳未満 ・日本国内に居住している ・定期収入のある方 ・株式会社アコムの保証を受けられる方 |

バンクイックは、利便性の高さが魅力のカードローンです。

提携コンビニATMに加え、三菱UFJ銀行のATMは全国各地に点在しているので、急ぎでの出金や返済時に非常に便利。

他社の銀行だと通常1週間程度かかりますが、バンクイックだと最短即日で審査可能です。

10万円からの限度額となっているため、まとまった借り入れを検討している人におすすめです。

| 公式サイト | https://www.smbc.co.jp/kojin/cardloan/ |

|---|---|

| 金利 | 年1.5%~14.5% |

| 限度額 | 10~800万円 |

| 申込条件 | ・満20歳以上満69歳以下 ・安定した定期収入のある方 |

三井住友銀行カードローンは、消費者金融と比較して上限金利が低めに設定されており、10~800万円までの限度額に対応しています。

普通預金口座は不要で申し込みが可能で、Webから書類提出と本人確認ができるのも利便性が高いポイント。

三井住友銀行のATMや提携コンビニATMを利用すれば、手数料0円で利用できます。

生活費に次いで教育資金を借りるために利用する人が多いことから、高校生や大学生の子どもを持つ40代からの人気が高いことが分かります。

| 公式サイト | https://www.jibunbank.co.jp/ |

|---|---|

| 金利 | 年1.48~17.5%※通常コース |

| 限度額 | 最大800万円 |

| 申込条件 | ・20歳以上70歳未満 ・安定継続した収入がある(自営、パート、アルバイトを含む) ・保証会社(アコム)の保証を受けられる |

auじぶん銀行カードローンは、au IDを持っていれば0.1%の金利優遇が受けられます。

au IDは誰でもすぐに用意できるので、申し込み前に発行しておきましょう。

金利が年17.5%と、銀行カードローンの中では高めです。

100万円未満の借り入れは、金利が年17.5%となる可能性があります。

借入希望額が100万円未満の人は、他の銀行を選んで負担を減らしましょう。

110万円以上の借り入れでは、金利が年13.0%まで下がります。

銀行カードローンならではの低金利で借り入れできるのがメリット。

100万円以上の高額融資を希望する人は、auじぶん銀行カードローンを選びましょう。

auじぶん銀行カードローンは銀行の中でも珍しく、69歳まで借りられます。

パートやアルバイトでも収入があれば、準高齢者でも審査を受けられます。

長期的な借り入れと返済を検討している人向けのカードローンです。

| 公式サイト | https://www.mizuhobank.co.jp/ |

|---|---|

| 金利 | 2.0%~14.0% |

| 限度額 | 10万円~800万円 |

| 申込条件 | ・満20歳以上満66歳未満 ・ 安定かつ継続した収入の見込める ・ 保証会社の保証を受けられる |

みずほ銀行は、上限金利が14.0%で銀行カードローンの中でも低く設定されています。

他の銀行では上限金利14.5%前後なので、0.5%分の負担を減らせます。

10万円を3ヶ月間借りた時にかかる利息で比較すると、約130円分お得です。

借り入れが長期化すると利息の負担もさらに減らせるので、1年以上かけて返済する予定の人におすすめ。

みずほ銀行カードローンもスマホからいつでも申し込みでき、契約にあたり来店や書類郵送は必要ありません。

また、ファミリーマートに設置されているE-netのATMを使うと、手数料無料で取引できます。

手数料や利息の支払いを可能な限り抑えたい人はみずほ銀行がおすすめです。

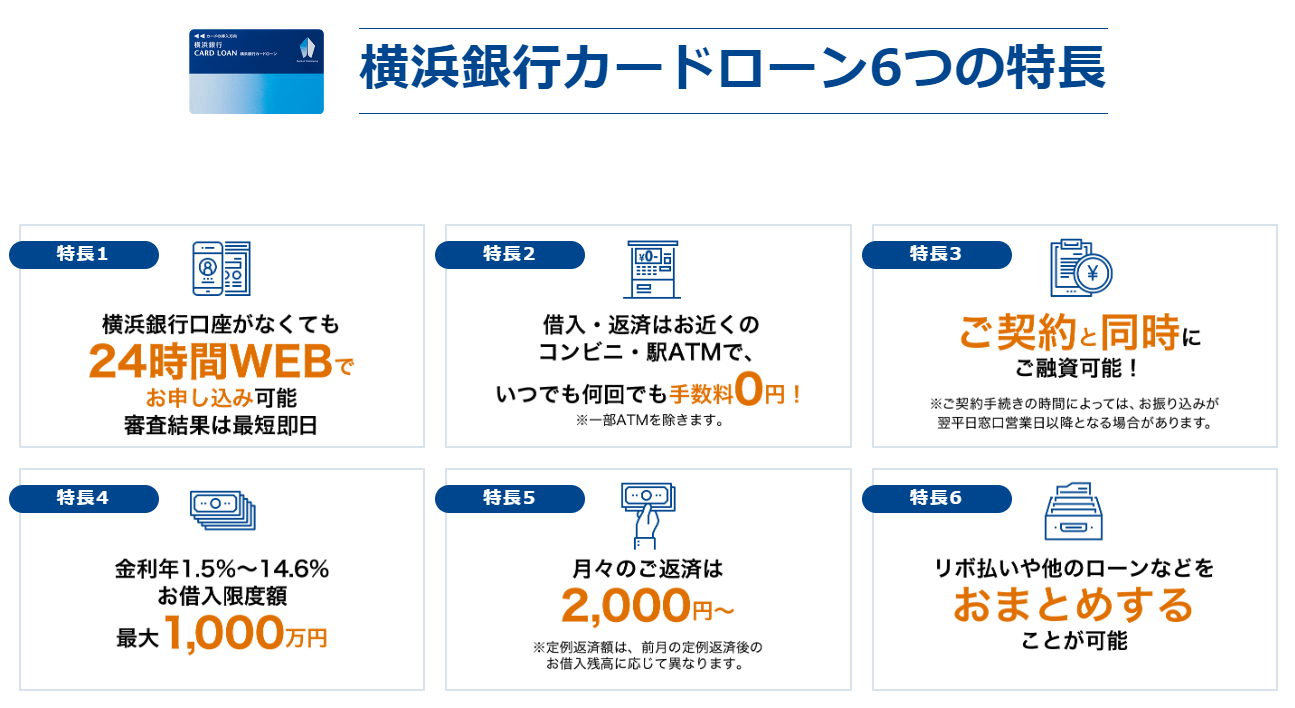

| 金利 | 年1.5%~14.6% |

|---|---|

| 限度額 | 10万円~1,000万円 |

| 申込条件 | ・満20歳以上69歳以下 ・安定した収入のある方、およびその配偶者 ・次の地域に居住または勤務している 神奈川県内全地域 東京都内全地域 群馬県内の以下の市 前橋市、高崎市、桐生市 ・SMBCコンシューマーファイナンス株式会社の保証が受けられる ・横浜銀行ならびにSMBCコンシューマーファイナンス株式会社の個人情報の取り扱いに同意できる |

横浜銀行カードローンは、地方銀行の中でも利便性が高いローン商品です。

横浜銀行の口座がなくても申込でき、三菱UFJ銀行や三井住友銀行のようなメガバンクと同様に、24時間Webから申し込みできます。

借入限度額は10~1,000万円(10万円単位)と、銀行カードローンの中でも1,000万円まで設定できる点もポイントです。

借入残高が10万円以下の場合、毎月の返済金額は2,000円。

少しだけ借りて、無理のない範囲で返済もできるので、少額融資にも向いています。

横浜銀行カードローンは、クレジットカードのリボ払いや他社借入のおまとめ目的でも利用可能です。

はじめてカードローンを利用する人だけでなく、現在の借り入れによる負担を軽減させたい人にもおすすめです。

まとまったお金を一度だけ借りるなら利息を抑えやすい銀行フリーローンが最適

借入金の使い道や金額が決まっていて、利用できる目的別ローンがない人はフリーローンの利用を検討しましょう。

フリーローンとは、借入金の使い道が具体的に決められていないローンを指します。

カードローンと同じくお金の使い道は自由ですが、いくつか違いがあります。

| フリーローン | カードローン | |

|---|---|---|

| 借入回数 | 1回のみ | 限度額の範囲内なら何度でもOK |

| お金の使い道 | 自由 ※ただし、明細書や見積書の提出が求められる場合あり | 自由 |

| 金利 | 3.0~7.0%前後 | 1.5~14.0%前後 |

フリーローンは銀行カードローンと違い、契約した金額を一度しか借りられません。

20万円の借り入れを契約したら、20万円が一括で振り込まれ、追加借入はできないシステムです。

お金の使い道は自由ですが、申込時に借入理由を確認されます。

例えば「20万円の洗濯機を買いたい」という理由でフリーローンを契約すると、洗濯機の購入費である20万円のみが借入可能。

銀行によっては、洗濯機を購入した領収書、または購入予定の見積書を提出する必要があります。

借入時の自由度がカードローンより低いものの、低金利で借りられるのがメリットです。

お金の使い道が明確に決まっているなら低金利で借りられる銀行の目的別ローン

明確な目的があってお金を借りたい人は、目的別ローンの利用が適しています。

目的別ローンとは、銀行が決めた目的の範囲内でのみ借入金を利用できるローンです。

目的別ローンとして展開されているローンの一例は以下の通りです。

| ローン名 | 資金使途 |

|---|---|

| 住宅ローン | ・住宅の購入費 ・宅地の購入費 ・住宅の建築費 ・増改築費 ・住宅ローンの借り換え資金 等 |

| マイカーローン | ・自動車、バイクの購入費 ・備品、オプション品費用 ・免許取得費用 ・他社マイカーローンの借り換え資金 等 |

| 教育費 | ・学費、入学費 ・進学に伴い下宿する際の初期費用 等 |

| ブライダルローン | ・結婚式、披露宴費用 ・結婚指輪の購入費用 ・新婚旅行費用 等 |

| トラベルローン | ・旅行に伴う諸費用 ・交通費、宿泊費 ・パック旅行費用 等 |

「家を建てる」「車を買う」「旅行に行く」など、明確にお金の使い道が決まっているなら、まず目的別ローンが利用できないかを確認しましょう。

目的別ローンを利用した場合、決められた用途以外でお金を使えません。

例えば住宅ローンでお金を借りた場合、余ったお金で車を買う、生活費として使うことは認められません。

自由度の低い借り入れである代わりに、金利は低く設定されています。

楽天銀行のトラベルローンは、金利11.5%。

娯楽目的の借り入れにも関わらず、カードローンを利用するより利息を抑えられます。

ただし、目的別ローンはどの銀行でも必ず用意されているわけではありません。

例に挙げたトラベルローンは、大手メガバンクである三菱UFJ銀行にはない商品です。

目的別ローンを利用する際は、自分が希望する商品がある銀行を探しましょう。

銀行の住宅ローンは文字通り、マイホームを購入するローン。

審査は借り入れをする人の年齢や収入、勤続年数などを基準に決定されます。

住宅ローンには「固定金利型」と「変動金利型」があります。

マイカーローンは車やバイクの購入費用を借りられるローンです。

マイカーローンは、自動車のディーラーや中古車販売店も提供していますが、銀行のマイカーローンの方が低金利なため、安くお金を借りられます。

子供が入学したり進学したりする時の教育費用に使えるのが教育ローンです。

教育ローンは学校に支払うお金が対象となり、習い事の月謝や学習塾の費用には使えないので注意が必要です。

ブライダルローンは結婚にかかる資金に利用できるローンです。

銀行によってはブライダルローンの取り扱いがないケースも多いため、普段から使っている銀行にプランがあるかチェックしてみましょう。

銀行の事業者ローン(ビジネスローン)は、中小企業の経営者や個人事業主を対象としたローンです。

事業者ローンには信販会社などが提供しているローンもありますが、銀行のほうが低金利で融資を受けられます。

銀行でお金を借りるときの金利はどのくらい?金利優遇のメリットについて

銀行でかかる金利は、ローンによって異なります。

例として「三菱UFJ銀行」の金利をまとめました。

| 金利 | |

|---|---|

| カードローン「バンクイック」 | 年1.8%~年14.6% |

| ネットDEマイカーローン | 年1.70%~2.45% |

| ネットDE教育ローン | 年3.975% |

| 住宅ローン | 年0.34%~1.60% |

| ネットDEリフォームローン | 年2.875% |

(※2021年9月時点)

すでに銀行で住宅ローンを契約している場合、他のローンを組んだ際に金利が優遇されるのも銀行のメリットです。

また口座の利用履歴によっては、カードローンの審査に通りやすくなる傾向にあります。

銀行からお金を借りるには何が必要?審査や融資の流れ

銀行でお金を借りる際の流れと、必要な書類を解説していきます。

銀行で借りる流れは以下のとおり。

- 申し込んだあと必要書類を提出する

- 審査結果が出るのを待つ

- 銀行と本契約を行う

銀行でお金を借りる際の流れと、必要な書類を解説します。

銀行カードローンの申込方法は来店、電話、Webからのいずれかです※。

今回は最も手間が少なく、いつでも申し込みできるWebからの申込方法について詳しく紹介します。

※バンクイックは、2022年4月1日以降テレビ窓口での新規お申込みは受け付けておりません。

申し込みを決めた銀行カードローンのWebサイトにアクセス。

申し込みボタンをタップし、必要事項をすべて入力してください。

入力はミスや虚偽がないよう気を付けましょう。

Web申し込みの入力は、10分ほどですぐに完了します。

本人確認書類の提出は、スマホを使ってWebから行えます。

申込完了後、メールで送られてくる書類提出用ページにアクセスしてください。

書類を写真で撮影し、アップロードすれば提出完了です。

書類を提出したら審査が始まります。

在籍確認の電話は申し込みの30分~3日以内を目安に実施されるので、素早く対応しましょう。

在籍確認は、3分ほどの手短な電話で終了します。

審査が完了したら、登録したメールアドレスか電話番号に連絡が来ます。

審査に通過したら、契約後すぐに借入可能です。

銀行からお金を借りる時に必要なものは利用するローンによって違う

銀行でお金を借りる際はいくつか書類の提出が求められます。

申込時の持ち物は利用するローンによって異なるため、申込前に確認しておきましょう。

ローン利用時に必要なもの

- 本人確認書類

- 収入証明書

- 印鑑

- 資金使途の証明となる明細書や領収書

- 運転免許証

- パスポート(旅券)

- マイナンバーカード(個人番号カード)

- 在留カード

- 各種福祉手帳(障害者手帳など)

- 各種健康保険証

本人確認書類は、どのローンを利用するにも必要です。

顔写真のない書類しかない場合は、住民票のコピーや公共料金の領収書が別途必要となります。

- 源泉徴収票

- 確定申告書

- 給料明細

など

収入証明書は、高額なローン商品を契約する時に必要です。

カードローンでは、借入金額が50万円以上となる場合に提出が求められます。

マイカーローンや住宅ローンなど、あらかじめ資金使途が決まっているローンでは、明細書や領収書の提出が必要。

借りたお金を正しい用途で使ったか、証明する必要があるためです。

例えば住宅ローンの契約では、土地や住宅を購入した時の領収書や請求書が利用できます。

認められる書類は銀行ごとに異なるので、申込時に必要書類を確認しておきましょう。

特にカードローンでは書類をコピーしたり、郵送したりする手間なく、スマホの撮影で本人確認を完結できる銀行も増えてきています。

住宅ローンやマイカーローンとなると、店舗での契約が必要になるため注意しましょう。

銀行ローンの審査に通るには?

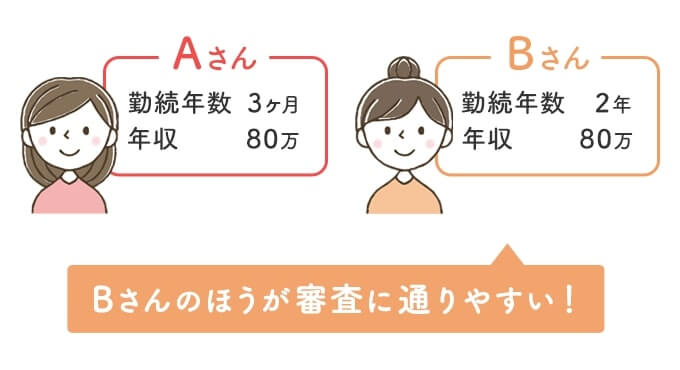

銀行で借り入れする際は、年齢・年収と合わせて職業などもチェックされます。

中でも安定した収入のある会社員が審査に通りやすい傾向で、年収が同じでも派遣社員や契約社員は審査に落とされてしまう可能性も。

一方、フリーランスや自営業の場合は、銀行で借りる際に厳しくチェックされる傾向です。

事業に利用するお金を借りたいなら、ビジネスローンの契約をおすすめします。

銀行からお金を借りる方法は大きくわけて2つある

銀行ローンの審査に通って契約が完了すると、いよいよお金を借りられます。

銀行から借りる方法は大きくわけて2つ。

- 銀行の口座へ振り込んでもらう

- 銀行に設置されているATMや提携ATMから引き出す

カードローンやフリーローンは、銀行の口座振込もしくはATMでお金を引き出すことで借り入れが可能です。

住宅ローンやマイカーローンなどの大きな金額を借りる際は、契約時にまとめて借り入れを行い、毎月決まった金額を返済していく仕組みとなります。

銀行カードローンの審査は優しくない!通過するのための重要ポイント4つ

銀行カードローンの審査は他の借入方法に比べて、審査が優しいかと言えば逆に厳しい傾向にあります。

金融庁では2017年以降、銀行カードローンの審査を厳格化し業務運営の適正化を行うため、一部銀行に立入検査を行ってきました。

銀行から個人への必要以上の貸し付けを防ぐためで、現在も審査の厳格化が提言されています。

たとえ申込条件をクリアしても、銀行カードローンは必ず審査に通るわけではありません。

銀行カードローンの審査に通るために、押さえておきたい重要なポイントは以下の4つです。

- 毎月安定した収入を得ている

- 他社借入が少なく、支払いを延滞していない

- 在籍確認に素早く対応できる

- 銀行が提携している保証会社の審査に通る

銀行カードローンの審査に通過する為に、なぜ上記4つのポイントが重要視されているのか?

それぞれ解説していきます。

銀行でお金を借りるには毎月安定した収入を得ている必要がある

銀行でお金を借りるには、毎月安定した収入が必要です。

安定した収入とは、毎月一定額以上の収入がある状態を指します。

月給制の人は、1ヶ月に一度同じ金額ずつの収入があります。

それに対し歩合制、時給制の人は働いた時間によって毎月の収入に差が出やすいです。

最終的な年収が同じでも、毎月の収入にムラがある人は「収入が安定していない」と判断されてしまいます。

固定給がないアルバイト・パートの人でも申し込めますが、収入にムラがないか確認しておきましょう。

収入証明書を提出する可能性があるので、直近2ヶ月間の収入は特に注意が必要です。

月収が不安定になりやすい人は、銀行カードローンに申し込む前2ヶ月間の収入が安定するよう、シフトを調節してください。

無職や専業主婦は銀行からお金を借りられない

銀行では、無職の人にお金を貸し付けません。

収入がない人は、返済用のお金を毎月用意できない可能性が高いからです。

医療費や介護費など、緊急性が高い資金使途でも借り入れできません。

銀行から融資を受けたい場合は、まず仕事を見つけて収入を得て下さい。

事情があって働けない人は、国からお金を借りる方法があります。

無理に銀行から借りようとせず、無職でも利用できる方法を選びましょう。

銀行でお金を借りるなら他社借り入れは少なくして支払いを滞納しない

銀行からお金を借りたいなら、他社借入を減らして滞納せず支払いする必要があります。

複数社から借り入れがある人は、新たに返済分のお金を用意できない可能性が高いからです。

一例として、現在3社から借り入れがある人の支払い状態を見てみましょう。

月収:20万円

A社への返済:毎月1万円

B社への返済:毎月1万円

C社への返済:毎月3万円

20万円-5万円=15万円

上記の場合、現時点での返済分を除いて自由に使えるお金は15万円しかありません。

総務省統計局の調査によると、一人暮らしの生活費は平均15万5,000円。

さらに銀行カードローンで借り入れすると、毎月の返済が増え、生活費が不足するおそれもあります。

生活費が足りなくなるほど返済が重なるリスクを避けるため、銀行は複数社借り入れがある人に貸し付けしません。

また、借り入れが1社のみでも支払いを滞納している人は審査に落ちやすいです。

滞納していると、支払いの意思がないと判断されかねません。

銀行カードローンの審査に通るには、今抱えている支払いを延滞せず、期限を守って必ず支払いして下さい。

3社以上借り入れがある人は、できる限り返済を進めるか借り入れをまとめて、借入件数を減らしましょう。

銀行は在籍確認必須!電話連絡に対応できないと審査に落ちる場合がある

銀行カードローンの審査では、必ず在籍確認が行われます。

在籍確認とは、申込時に入力した職場で本当に働いているかを確認する審査の一環です。

在籍確認に対応できないと審査に落ちる可能性があるため、可能な限り素早く対応しましょう。

銀行でお金を借りる場合、在籍確認がクリアとなる条件は以下のとおりです。

| 条件 | 会話例 |

|---|---|

| 申込者本人が電話に出る | 銀行「私、〇〇銀行の△△(オペレーター名)でございます。□□様(申込者)はいらっしゃいますか?」 申込者「はい、私です。」 銀行「ありがとうございます。お申し込みいただいたカードローンの在籍確認でご連絡いたしました。こちらの電話をもって完了となります。」 |

| 他の人が電話に出て、本人に代わる | 銀行「私、〇〇銀行の△△(オペレーター名)でございます。□□様(申込者)はいらっしゃいますか?」 社員A「□□でございますね、少々お待ちください。」 申込者「お電話代わりました、□□です。」 銀行「ありがとうございます。お申し込みいただいたカードローンの在籍確認でご連絡いたしました。こちらの電話をもって完了となります。」 |

| 他の人が電話に出て、申込者が在籍していると確認できる対応をする | 銀行「私、〇〇銀行の△△(オペレーター名)でございます。□□様(申込者)はいらっしゃいますか?」 社員A「□□は本日お休みを頂いております。」「□□は現在席を外しております。」等 |

在籍確認の電話は、本人が出なくても「在籍している」と分かればその段階で終了します。

本人以外には「カードローンの件で連絡をしている」と伝えないので、どうしても自分が電話に出られないときは他の人に対応してもらいましょう。

ただし、電話口で必ず銀行名を名乗ります。

怪しまれたくない人は、「口座を開設した」「投資の件で相談をした」といった言い訳を用意しておくのがおすすめです。

電話に出られない、会社にバレたくないからと言って、電話を無視すると審査に落ちてしまいます。

個人宛の電話を取り次がない会社などは、事前に在籍確認を電話以外の方法に変更できないか相談して下さい。

銀行が提携している保証会社の審査に通らなければ借りられない

銀行でお金を借りる時は、保証会社の保証を受けなければなりません。

ローン契約における保証は、返済が滞ったとき、カードローンの利用者に変わって返済を建て替えることです。

保証会社からの保証は、誰でも受けられるわけではありません。

銀行カードローンに申し込んだ際、保証会社の審査にも通過する必要があります。

各銀行の保証を担っている保証会社は以下の通りです。

| 銀行カードローン | 保証会社 |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | アコム株式会社 |

| 三井住友銀行のカードローン | SMBCコンシューマーファイナンス株式会社 |

| 楽天銀行スーパーローン | 楽天カード株式会社 三井住友カード株式会社 |

| みずほ銀行カードローン | 株式会社オリエントコーポレーション |

| 横浜銀行カードローン | SMBCコンシューマーファイナンス株式会社 |

カードローン自体の審査に通過しても、保証会社の審査に通過できなかったら、借り入れできない場合があります。

例えばバンクイックに申し込む場合、三菱UFJ銀行内の審査だけでなく、アコムの審査に通過しなければなりません。

保証会社が提供しているサービスで支払いを延滞した、トラブルを起こした人は、保証の審査に通過できない可能性が高いです。

| 保証会社 | 提供している融資サービス |

|---|---|

| アコム株式会社 | 消費者金融カードローン「アコム」 |

| 三井住友カード株式会社 | 消費者金融カードローン「SMBCモビット」 |

| 楽天カード株式会社 | クレジットカード「楽天カード」 |

| 株式会社オリエントコーポレーション | クレジットカード「オリコカード」 オートローン等 |

過去アコムで融資を受けて支払いを滞納した人は、バンクイックの審査に通過しにくい傾向です。

支払いを延滞した経験がある人は、トラブルを起こした保証会社は避けて銀行を選びましょう。

長期的なキャッシング向き!銀行カードローンのメリット

銀行カードローンは、他の借入方法に比べて低金利で利用できる点が魅力です。

低金利である以外にどのようなメリットがあるのか、申込前に詳しく確認しておきましょう。

銀行カードローンでキャッシングするメリット

- 他の金融機関より低金利で借りられる

- いつも利用している銀行なら手続きが楽

他の金融機関より低金利で借りられる

銀行カードローンの大きなメリットは金利が低いことです。

具体的にどれだけ違うのか、消費者金融カードローンと金利を比較してみましょう。

| 分類 | 借入先 | 金利 |

|---|---|---|

| 消費者金融 | アイフル | 3.0~18.0% |

| プロミス | 4.5%~17.8% | |

| ※三井住友カードのカードローン | 1.5%~15.0% | |

| 銀行 | りそな銀行 | 3.5~13.5% |

| 楽天銀行 | 年1.9%~14.5% | |

| 三菱UFJ銀行 | 年1.8%~年14.6% |

※三井住友カード カードローンは信販・クレジット系のカードローンです。

消費者金融カードローンの上限金利は15.0~18.0%前後。

銀行カードローンは13.5~14.5%前後が上限金利です。

比較すると最大でも4.5%程度金利が変わるため、支払う利息も大きく変わります。

銀行カードローンと消費者金融で、支払う利息にどれだけ差が出るのか、分かりやすく比較してみましょう。

例)50万円を借りて、4年かけて返済する場合

| 借入先 | 1ヶ月の返済金額 | 適用金利 | 最終的な支払金額 |

|---|---|---|---|

| アイフル | 15,000円 | 18.0% | 698,582円 |

| りそな銀行 | 13,538円 | 13.5% | 649,802円 |

長期的な返済として考えた場合、金利が4.5%違うと支払う利息が約5万円変わります。

短期間の返済、または10万円以下の融資ではあまり差が出ないものの、長期間のキャッシングでは大きな差となるのが分かるでしょう。

利息は、金融機関からキャッシングする際の利用料に近いものです。

借り入れした元金に追加して支払うお金なので、少ないに越したことはありません。

数万円単位で差が出るなら、より利息を抑えられる銀行カードローンがおすすめです。

上記で比較した利息は、各ローン会社の返済シミュレーションで細かく確認できます。

申込前に必ずシミュレーションを行い、返済時の具体的なイメージを確認しておきましょう。

いつも利用している銀行なら手続きが楽になる

普段利用している銀行でカードローンを契約すれば、これまでの取引状況を元に利用できる可能性があります。

一例として、三井住友銀行のカードローンのサービスを挙げていきましょう。

三井住友銀行のカードローンは、普通預金口座を持っていない人も利用可能です。

三井住友銀行の口座の有無は関係なく、24時間自由なタイミングでWebから申し込みできます。

カードローンの契約時にWeb以外で手続きをする必要がありません。

すべてWebまたはアプリ内で手続きできるので、利便性がさらに向上します。

申込時点で預金口座を持っている場合、2つのメリットがあります。

通常、カードローンの利用時には申込情報を詳しく記入しなければなりません。

すべて1から入力すると、10~15分ほどかかります。

三井住友銀行の口座を持っている場合、すでに銀行に本人に関する情報が登録されています。

登録済の情報が入力画面に反映されるので、申込時の入力内容を減らせるのも嬉しいポイントでしょう。

スキマ時間でもすぐに申し込みできるので、急いでいる人にも向いています。

すでに三井住友銀行の口座を持っている人は、キャッシュカードも所持しています。

キャッシュカードが手元にある場合、新しくローンカードは必要ありません。

手元のキャッシュカードでATMから借り入れできるので非常に便利です。

また、ATMから現金を引き出して借りる場合、ローンカードが届くのを待つ時間も短縮できます。

審査に通り次第すぐ借りれできるのも大きなメリットです。

上記のように、すでに利用している銀行でキャッシングを利用する場合、多くの恩恵を受けられる場合があります。

メガバンクだけでなく、地方銀行をメインバンクとしている人も同様です。

地方銀行のカードローンを利用すれば、これまでの取引を元に審査も行ってくれる可能性があります。

銀行カードローンでキャッシングする際のデメリットも確認しておく

銀行カードローンでキャッシングする前に、デメリットについても確認して十分理解しておきましょう。

金利が低く、かつ決して使い勝手も悪くない銀行カードローン。

借入時の負担を減らせるので魅力的ですが、デメリットもあるので利用時は注意しましょう。

特に、借り入れを急いでいる人は気を付けなければなりません。

銀行カードローンでキャッシングする際のデメリット

- 完全Web完結での取引が難しい場合もある

- 即日キャッシングに対応していない

カードレス+郵送物なしでの取り引きが難しい場合もある

銀行カードローンはWebからの申し込みに対応していますが、必ずしも郵送物を避けられるわけではありません。

カードローンに関する郵送物が家に届くと、家族に中身を確認されてしまい、借り入れがバレるリスクを抱えています。

例えば楽天銀行スーパーローンは、Webからの申し込みのみですが、必ず郵送物を受け取らなければなりません。

(カードローン)楽天銀行スーパーローンカード及び会員向け郵送物は勤務先に送ってもらえますか?

楽天銀行スーパーローンカード・明細書それぞれご自宅かご勤務先のいずれかを送付先としてご指定いただけます。

ただし、楽天銀行スーパーローンカードの送付先をご勤務先にご指定いただいた場合は、ご契約時に別途ご自宅へ犯罪収益移転防止法に基づく文書が送付されますので、ご了承ください。

なお、封筒にはすべて当行社名が記載されております。引用:楽天銀行スーパーローン

郵送先は自宅か勤務先を選べますが、いずれにしても楽天銀行からの郵送物を受け取ル必要があります。

家族に中身を見られなくても、普段利用していない銀行だと怪しまれる可能性も。

家族と同居しており、郵送物を見られてしまうリスクが高い人は、以下の対策をしておきましょう。

- 書類やローンカードを銀行の窓口に取りに行く

- 普段利用する銀行で契約し、「口座に関する書類が届いた」と伝える

また、どうしても郵送物を避けたいなら、銀行ではなく消費者金融でキャッシングするのがおすすめです。

銀行は即日融資に対応していないので注意が必要

銀行でお金を借りるデメリットとして、即日融資できない点が挙げられます。

これはネットバンクや大手銀行などどこをとっても同じで、初めて申し込むと最短でも借りられるのは翌日以降と決められています。

即日での借り入れができない理由は2つあります。

銀行カードローンでは、過剰な貸し付けを防ぐために、その日中の融資を停止しています。

即日キャッシングを前提に審査を行うと、どうしても審査がスピード重視となる傾向です。

審査スピードを重視すると、本来慎重に確認しなければならないポイントがおろそかになる可能性もあります。

返済能力に問題がないかをより慎重に審査するため、即日でのキャッシングができません。

銀行カードローンでは、審査時に警視庁データベースへの照会が義務付けられています。

警視庁データベースへの照会は、1日~数日かかる場合があり、その分審査が遅れる見込みです。

申し込みのタイミングによっては照会が翌日に回される可能性もあるので、即日中に審査結果を出せません。

銀行がスピーディに対応していても、外部とのやり取りで時間がかかるケースもあります。

今すぐ借りたい用事があるなら、その日のうちに借り入れできる消費者金融がおすすめ。

また消費者金融と比べて審査が厳しい傾向にあり、収入が安定していない場合は審査落ちする可能性もあります。

融資までのスピード感が魅力の消費者金融カードローンは、申し込みした即日に融資を受けられます。

最近では銀行でも、翌日融資ができるカードローンが増えてきました。

金利の負担こそ増えますが、出来る限り早くお金を入手したい人には、消費者金融の方が向いています。

1分でわかるカードローン診断で、ぜひぴったりのカードローンを見つけてみてください。

あなたにぴったりのカードローンを診断!

あなたにぴったりの

カードローンを診断!

林裕二

林裕二2018年に2級FP技能士検定に合格後、AFP登録を実施。FPライターとして金融系記事をメインに寄稿するとともに、大手金融サイトで記事監修も開始。ファイナンシャルプランナーとして、読者に対して正しい情報を届けられるよう監修を行う。また、ファイナンシャルプランナーとしての専門知識に加え、ライターとして培ってきた知識を踏まえ、専門性の高い監修を行うことを心掛けている。