みずほ銀行はメガバンクで安心感があり、すでに口座を持っている方も多い銀行です。

みずほ銀行カードローンではキャンペーンが行われるなど、独自のサービスも魅力的。

審査に通らなければ借り入れができないので、審査を不安に思う声は多く聞かれます。

「みずほ銀行カードローンの審査は通りやすいの?」

「審査はどうやって受ければいい?」

「審査の結果がわかるのはいつ頃?」

上記のような疑問を持っている方に向けて、みずほ銀行カードローンの審査について詳しく解説します。

| 公式サイト | https://www.mizuhobank.co.jp/index.html |

|---|---|

| 審査時間・スピード | 審査稼働は平日のみ 審査結果は最短翌営業日 |

| 申し込み方法 | Web・店舗・電話・郵送 |

| 特徴 | みずほ銀行の普通預金口座が必要(申し込み後の開設も可能) キャッシュカードでの利用が可能 条件を満たせばATM手数料無料などの特典も 返済の負担が少ない |

目次

みずほ銀行カードローンの審査は通りやすい?

みずほ銀行カードローンの審査は通りやすいのか、チェックするためにまずは申込条件をみていきましょう。

みずほ銀行カードローンに申し込めるのは、以下の条件を満たしている個人です。

- 契約時に年齢が満20歳以上満66歳未満

- 安定かつ継続した収入が見込める

- 保証会社の保証が受けられる

外国人の場合は永住許可を受けている方が申し込みの対象になります。

年齢の条件に当てはまっていて安定・継続した収入がある方しか、申し込みはできません。

カードローンを利用するにはみずほ銀行の普通預金口座が必要です。

口座を持っていなくても申し込めますが、審査完了後に普通預金口座の開設が求められます。

みずほ銀行の審査は大手消費者金融カードローンよりは厳しめで甘くはない

みずほ銀行カードローンの審査は大手消費者金融のカードローンよりも厳しめで、甘いとは言えません。

理由はみずほ銀行カードローンの方が金利が低く設定されているため。

みずほ銀行カードローンと大手消費者金融の上限の金利は、以下の通り。

多くの場合初めての借り入れでは最も高い金利が適用されるので、上限の金利で比較しています。

| みずほ銀行カードローン | 年14.0% |

|---|---|

| 大手消費者金融 | 年18.0%(新規契約者の場合プロミスは年17.8%) |

一般的におすすめカードローンで見ても、金利が低い方が審査が厳しめです。

万が一貸したお金が返ってこなかった場合、金利が低い方が利益が少なく補いにくいことから、審査も厳しめに設定されています。

低金利のカードローンは返済額の面で有利ではありますが、審査が厳しく期間も長いという点には注意すべきです。(引用元:プロミス│低金利なカードローンの種類とは)

20万円借りて1年間で返済した場合を比較してみると、利息は次のようになります。

- みずほ銀行カードローン(年14.0%):15,484円

- 消費者金融カードローン(年18.0%):20,032円

参考:E-LOAN │カードローンのかんたん返済額シミュレーション

金利を低く設定する方が、利益が出にくいとわかりますね。

保証会社であるオリコの審査に通るかどうかもポイント

みずほ銀行カードローンの申し込み条件には、保証会社の保証が受けられるという項目もあります。

保証会社の保証を受けるには、保証会社の審査に通らなければいけません。

みずほ銀行カードローンの保証会社は、株式会社オリエントコーポレーション(オリコ)です。

本契約は借主からみずほオリコカードローン申込書の提出をうけ、銀行が承諾したときに成立します。

引用:カードローン(無担保)規定

保証会社の主な役割は2つ。

- 返済が滞った時に利用者に代わって返済をする

- カードローン申し込みの際の審査を行う

借り入れをしている方がお金を返せなくなった場合、保証会社が代わりに返済をします。

銀行としてはお金が返ってこないリスクを避けられるので、保証会社をつけています。

保証会社に代わりに返済をしてもらった場合、借り入れをしている方が返済をしなくてよくなるわけではなく、保証会社に対して返済を続ける仕組みです。

保証会社はカードローンの申し込みがあった場合の審査も担当します。

保証会社の審査に通れば返済能力があるという保証になるので、みずほ銀行カードローンの審査に通過できるのです。

銀行カードローンの場合はまず保証会社が審査を行い、保証してもいいか判断します。

みずほ銀行カードローンの申し込み条件の一つに、保証会社の保証が受けられるという条件があります。

保証会社の審査に通れば返済能力があると確認できるので、銀行も融資を検討できる仕組みです。

返済能力についてはオリコが確認しているので、銀行はあらためて申し込みの際の情報に間違いがないかチェックを行います。

みずほ銀行カードローンの審査時間・期間はどのくらい?

みずほ銀行カードローンの審査時間や期間について紹介します。

| 審査結果が出るまでの時間 | Web:翌営業日以降 店舗:翌々営業日以降 郵送:申込書到着後の翌々営業日以降 電話:申込受付後の翌々営業日以降 |

|---|---|

| 審査が可能な曜日 | 平日のみ |

| 審査結果の連絡方法 | Web:メール 店舗:郵送 郵送:郵送 電話:電話で連絡(別途契約書と共に郵送でも連絡)、契約を断る場合は郵送 |

詳細を確認しましょう。

Web申し込みなら最短で翌日

Webで申し込むと、最短で翌日には審査結果がわかります。

Web以外の申し込み方法を選ぶと審査結果が出るのが遅くなるので、急いでいる方はWebでの申し込みがおすすめです。

土日や祝日には審査に対応していない

みずほ銀行カードローンは、土日や祝日の審査には対応していません。

みずほ銀行カードローンでは、審査結果の連絡に関して「翌日」ではなく「翌営業日」などと案内されています。

営業日以外は審査結果の連絡や審査を行っておらず、翌日にならないケースもあるためです。

みずほ銀行の営業時間は、以下の通り。

| 一般の店舗 | 平日9:00~15:00 |

|---|---|

| 休日相談実施店舗 | 住宅ローン・資産運用についての相談 開催日は不定期で店舗によって異なる |

| ローンコンサルティングスクエア (ローンの相談を中心に行う店舗) | 住宅ローン・教育ローンの相談 土曜日10:00〜17:00 |

一部店舗が土曜日または不定期で休日に営業していますが、取り扱っているのは住宅ローン・資産運用・教育ローンが中心です。

Web申し込みは24時間可能ですが、審査は行っていないので受付だけが完了して翌営業日から審査が行われます。

Web申し込み以外の方法では、以下のように営業時間の関係で土日祝日の申し込みもできません。

- 電話:受付時間が平日9:00~20:00

- 店舗:営業時間が平日9:00~15:00

郵送の場合は配達の状況に左右されます。

みずほ銀行カードローンは、土日祝日に申し込んだ場合その日のうちの借り入れはできません。

土日祝日に急にお金が必要になり、なるべく最短で借りたいなら、以下の大手消費者金融を借入先として検討しましょう。

- アコム

- アイフル

- SMBCモビット

- プロミス

- レイク

いずれの業者も公式サイトで土日の審査が可能と案内していますので、審査状況や申し込み時間によっては当日中に借りられる可能性があります。

審査結果はWeb申し込みならメールでそれ以外は郵送

Webで申し込むと審査結果の連絡はメールでありますが、それ以外の場合は郵送です。

電話申し込みの場合は、契約できる場合に限り郵送での連絡と共に電話での連絡もあります。

郵送と店舗での申し込みの場合は、以下のようなパターンがあるので確認しておきましょう。

| 希望する利用限度額で契約できる場合 | キャッシュカード兼用型:郵送で連絡後すぐにキャッシュカードで借入可能 カードローン専用型:手続き完了より1~2週間でカードローン専用カードを郵送 |

|---|---|

| 希望の利用限度額より低い限度額なら契約できる場合 | 郵送で状況を連絡 |

| 契約を断る場合 | 郵送で状況を連絡 |

平日なら素早く対応!

みずほ銀行カードローン公式サイトはこちら

みずほ銀行カードローンの審査の流れ

みずほ銀行カードローンの審査の流れは以下の通りです。

みずほ銀行の普通預金口座を持っているかどうかで、申し込みの流れが一部異なります。

みずほ銀行の口座を持っている場合

- 申し込みフォームに必要事項を入力して申し込み

- 申し込み内容に基づいて審査を実施

- 仮審査の結果がメールで届く

- 必要書類を登録

- カードローン口座開設の連絡がある

みずほ銀行の口座を持っていない場合

- 申し込みフォームに必要事項を入力して申し込み※口座の同時申し込みも可能

- 申し込み内容に基づいて審査を実施

- 仮審査の結果がメールで届く

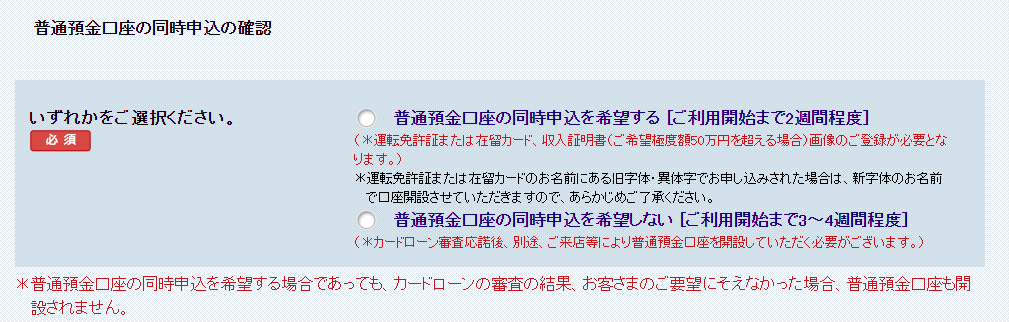

普通預金口座の同時申込みを希望する場合、みずほダイレクト利用カードを受け取った後カードローン口座が開設される流れになります。

口座の同時開設を希望しなかった場合、本申し込みの書類が送られるので、必要事項を記入して返送します。

別途口座開設の手続きをした後、カードローン口座が開設される流れです。

みずほダイレクト利用カードとは、みずほダイレクト(インターネットバンキング・モバイルバンキング・テレホンバンキング)を利用する際に入力するお客様番号や第2暗証番号などが書かれたカードです。

みずほダイレクト利用カードがないと、みずほダイレクトが利用できません。

申込受付から2週間程度で、簡易書留で郵送されます。

みずほ銀行カードローンは、以下の4つの方法で申し込めます。

| 申し込み方法 | 特徴 |

|---|---|

| Web | パソコン・スマホから申し込む 普通預金口座を持っていなくても申し込み可能 |

| 店頭 | 近くのみずほ銀行で申し込み |

| 電話 | カードローン専用ダイヤルに電話をして申し込む 本人確認のためにみずほダイレクト利用カードまたは普通預金通帳の用意が必要 |

| 郵送 | 店頭・ATMコーナーに備え付けの申込用紙を利用して申し込む 普通預金口座を持っている方のみ利用可能 |

普通預金口座を持っているかどうかで対応できる申し込み方法が違うので、注意しましょう。

みずほ銀行カードローンでは、Webでみずほ銀行カードローンに申し込みをした方を対象に、「最大30日間利息全額キャッシュバックキャンペーン」が行われています。

内容は以下の通り。

- 口座開設日より最大30日間の金利を全額キャッシュバック

- キャッシュバックされる利息は返済用普通預金口座に入金される

20万円借りて1年間で返済する場合で試算してみると、金利が年14.0%なら1か月分の利息は2,333円です。かなりお得になりますね。

参考:E-LOAN │カードローンのかんたん返済額シミュレーション

キャンペーンは口座開設日から始まります。口座を開設したのに借り入れをしないままにしていると、利息がキャッシュバックされる期間が短くなるので注意しましょう。

Webで申し込む場合を例に、申し込みフォームの入力について見てみましょう。

今回はみずほ銀行に普通預金口座を持っていない方の場合を例に紹介しています。

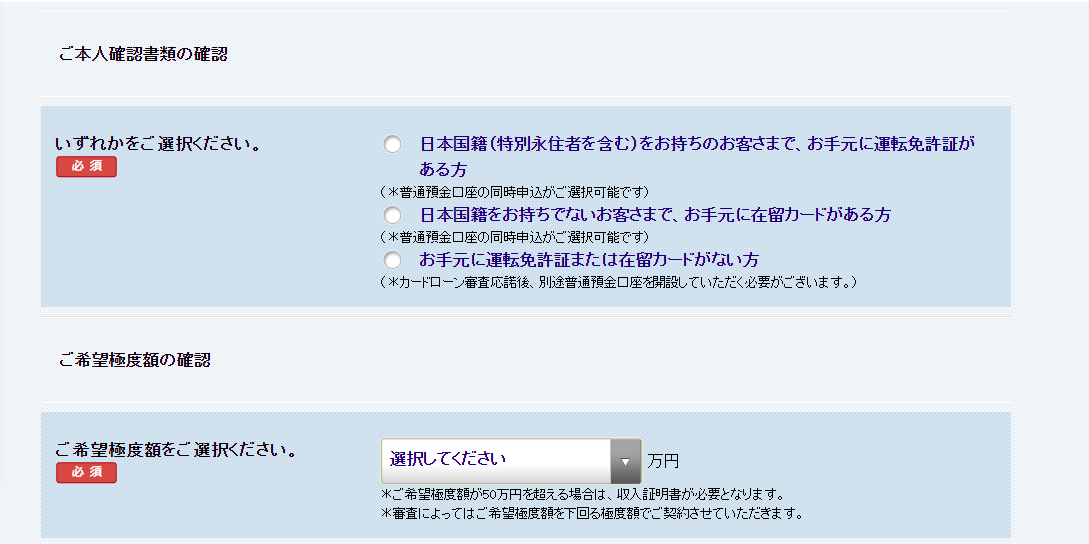

重要事項を確認して同意したら希望限度額の確認のページへと移り、以下の項目について入力します。

- 本人確認書類(国籍と運転免許証または在留カードの有無)

- 希望の極度額を選択

- 普通預金口座同時申込みの希望の有無を選択

普通預金口座との同時申込を希望すると、キャッシュカードの暗証番号など口座開設に必要情報の入力が求められます。

ここからは保証会社であるオリコのサイトに移動して、カードローンの審査に必要な項目を入力します。口座を持っている方も、入力の内容は同じです。

オリコのサイトでは、以下のようなフォームに必要事項を入力します。

具体的な項目を確認しましょう。

| 情報の種類 | 入力が必要な項目 |

|---|---|

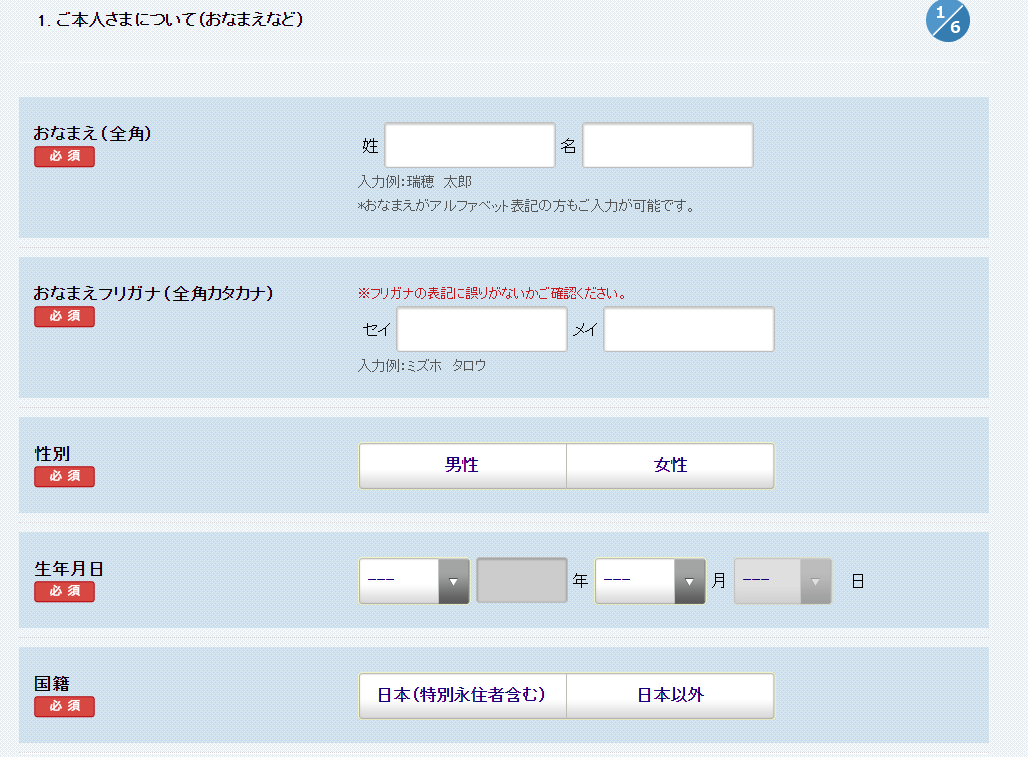

| 本人について(名前など) | 名前・フリガナ・性別・生年月日・国籍 |

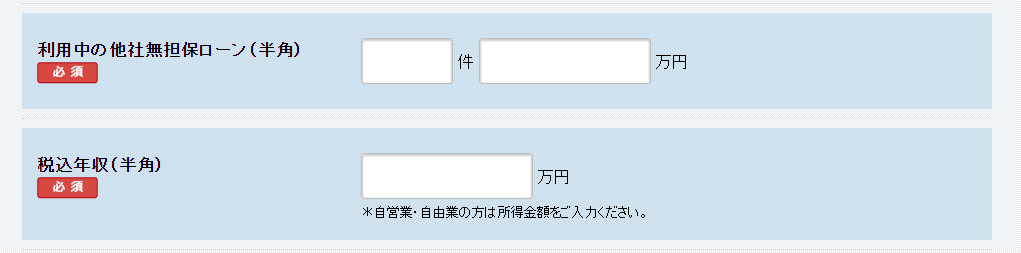

| 本人について(住所・連絡先など) | 必須 ・住所 ・携帯電話の番号居住区分(マンション、アパート、自己所有、家族所有などの区分) ・居住年数 ・配偶者の有無 ・家族との同居の有無 ・利用中の他社無担保ローンの件数と金額 ・税込年収 任意 ・自宅電話番号と自宅電話の区分(自宅か呼び出しか) ・子どもの人数 |

| 勤め先の情報 | 必須 ・勤め先の名称 ・フリガナ ・住所 ・電話番号 ・所属部署 ・勤続年数 ・前者従業員数 ・職種 ・業種と内容 任意 ・内線番号 ・役職名 ・出向先や派遣先 |

| 返済用普通預金口座の指定 | 口座を持っている方は取引口座を入力 持っていない方は取引希望支店を入力 |

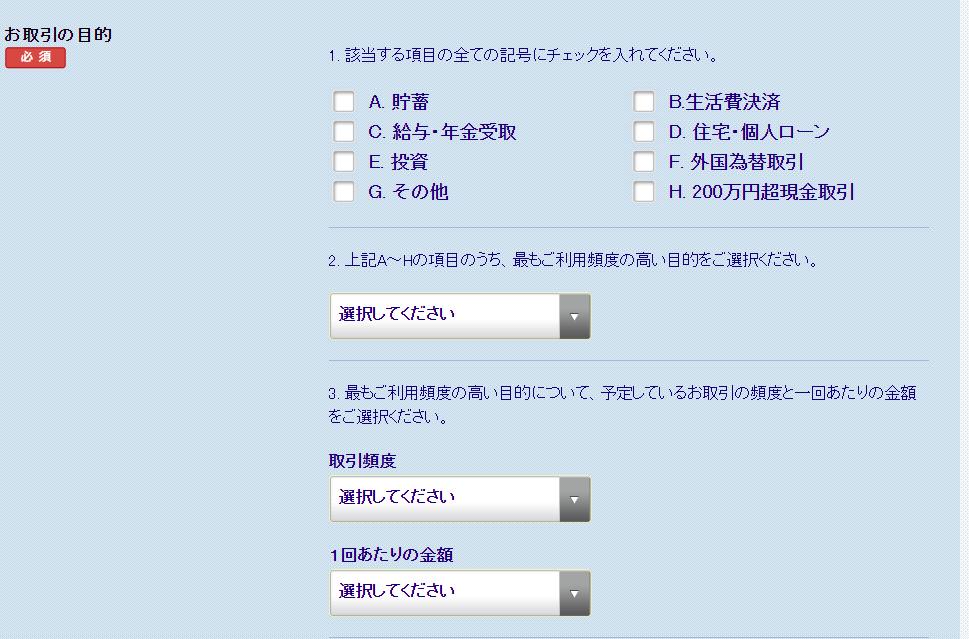

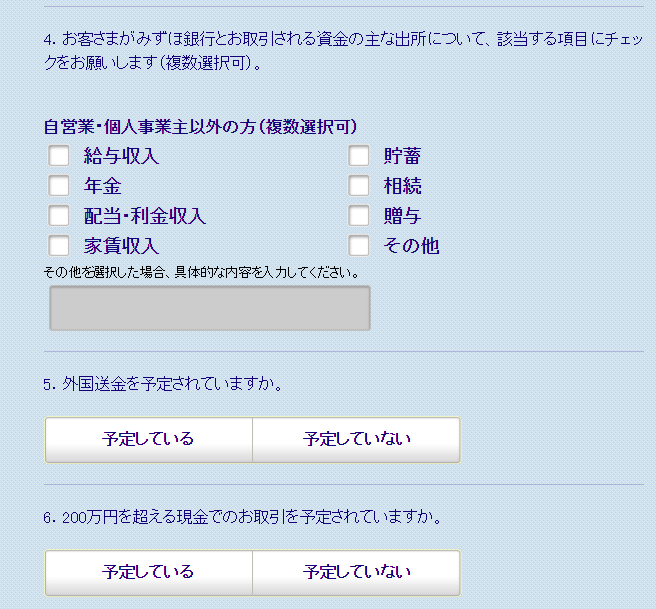

| 犯罪による収益の移転防止に関する法律などに基づいた取引時の確認 | ・取引の目的 ・資金の出所 ・外国送金の有無 ・現金での200万円を超える取引の予定 |

| その他 | ・メールアドレス ・審査結果確認用パスワード |

審査項目の中に、利用中の他社無担保ローンの件数と金額を入力する項目があります。

件数と金額は借入限度額ではなく、実際に借り入れをしている金額を記入しましょう。

項目の中には「犯罪による収益の移転防止に関する法律」などに基づいて、取引の目的や借り入れをする際の資金の出所についても入力が求められます。

取引の目的

資金の出所

「犯罪による収益の移転防止に関する法律」とは、マネー・ロンダリングやテロ資金としてお金が使われるのを防止する目的で定められたものです。

犯罪に使うお金ではないと証明する項目なので、正確に入力しましょう。

在籍確認とはカードローンの申込者の勤務先に電話をして、収入を得ている裏付けを取るために行われます。

カードローンの審査は申し込みフォームに入力された内容を元に行うので、架空の勤務先や退職した勤務先などが入力されていると審査を行った意味がなくなります。

そこで勤務先に連絡を入れる方法で、収入を得ている裏付けを取っています。

在籍確認が取れないと収入があると証明できないので、審査に落ちるケースも。

在籍確認とは、カードローンの審査のひとつとして、カードローンを提供している会社が、申込者が申告した勤務先に電話をし、実際にそこで働いているかどうかを確認するものです。(引用元:JCBカード│在籍確認が必要な理由)

本人が電話に出た場合は、簡単なやり取りで確認が終了します。

本人が電話に出られなくても「会議中」「本日は休み」「外回りに出ている」など、勤めていると確認できる返答を電話に出た方がしてくれれば、在籍確認が終わります。

審査結果が出ると、申し込み方法別の指定の方法で審査結果が通知されます。

Web申し込みの場合はメール、それ以外の申し込み方法を選んだ場合は郵送で結果が連絡されます。

みずほ銀行カードローンの申し込み時に、普通預金口座の同時開設を希望しなかった方は、口座開設の手続きをしましょう。

審査に通っていれば本申し込みの書類が送られるので、必要事項を記入して返送します。

手続きが完了したら、カードローンが利用できるようになります。

みずほ銀行カードローンでは、以下の書類が必要です。

| 本人確認書類 (いずれか1点) |

|

|---|---|

| 収入証明書類 |

|

本人確認書類については、氏名・住所・生年月日の記載が必須です。外国人の方は永住許可を受けていると確認できる書類の提出が必要です、

収入証明書類は、50万円以下の利用限度額を希望する方は不要です。

契約が完了したら契約内容確認書などが自宅に郵送されます。

カードが届くまでの期間は、以下の通り。

| みずほ銀行に口座を持っている方 | キャッシュカード兼用型を選択:契約手続き完了後すぐに利用可能 カードローン専用型:契約手続き完了後1週間から2週間でカードが届く |

|---|---|

| みずほ銀行に口座を持っていない方 | 普通預金口座と同時申込み:利用開始まで2週間程度 普通預金口座と同時申込みをしない:利用開始まで3週間から4週間程度 |

みずほ銀行に口座を持っている方が申し込む場合、キャッシュカード兼用型とカードローン専用型から選択できます。

| キャッシュカード兼用型 | 普通預金のキャッシュカードにカードローン機能を付け加えたもの キャッシュカードでカードローンの借り入れも可能 |

|---|---|

| カードローン専用型 | キャッシュカードとは別にカードローン専用のカードを新規発行 カードを受け取ったらカードローンの利用が可能に |

みずほ銀行に口座を持っていない方の場合、カードローンの利用までに口座を開設する必要があります。

カードローンと同時に申し込む方法と審査に通ってから作る方法があり、利用開始までの期間が異なります。

カードローンの審査に通らなかった場合は普通預金口座も開設されないので、口座を持っていない方は同時に申し込むと利用開始までの時間を短縮できます。

申し込みは難しくない!

みずほ銀行カードローン公式サイトはこちら

みずほ銀行カードローンの審査に落ちる可能性が高い人

みずほ銀行カードローンの審査に落ちる可能性が高いのは、どのような方なのでしょうか。考えられる特徴を確認しましょう。

みずほ銀行からの在籍確認(電話連絡)が取れなかった人

在籍確認が取れない方は、審査に通らない可能性が高いと言えます。

在籍確認は収入の裏付けを取るために行うものです。

確認が取れないと返済能力があると証明できないので、審査に落ちる原因になります。

オリコショッピングローンなどで延滞履歴がある人

オリコショッピングローンなどで延滞履歴がある方も、要注意です。

銀行・カード会社・消費者金融などローンを提供する会社は、借り入れをした方に関する情報を独自に保管しています。

みずほ銀行カードローンの保証会社はオリコなので、申し込む前にオリコのショッピングローンなどで延滞の履歴があると、返済能力が不安に思われて審査に通らないケースも。

6ヶ月以内に3件以上のカードローンに申し込んでいる人

6ヶ月以内に3件以上カードローンなどを申し込んでいる方も、審査に通りにくいので注意しましょう。

カードローン発行元独自の履歴とは別に、クレジットやローンを利用した履歴(信用情報)は信用情報機関と呼ばれる機関に保管されています。

国内にある信用情報機関は、以下の3つ。

- 全国銀行個人信用情報センター

- CIC(株式会社シー・アイ・シー)

- JICC(株式会社日本信用情報機構)

ローンを提供している銀行・信販会社・カード会社・消費者金融などは、いずれかの機関に加盟して会員になっています。

カードローンの発行元はカードローンの申し込みを受けると信用情報を確認して、返済能力に問題がないと判断した方にお金を貸す仕組みです。

信用情報機関には申し込みに関する情報も残されています。短期間に何件も申し込みをすると、よほどお金に困っているのではないかと思われ、審査落ちの原因になるケースも。

短期間に3件以上申し込むと審査に不利になる傾向があります。

信用情報は永遠に残り続けるのではなく、機関によって決められた時間が経過すると削除されます。

申し込みに関する情報が掲載される期間は、以下の通りです。

| 信用情報機関 | 申し込み情報が掲載される期間 |

|---|---|

| 全国銀行個人信用情報センター | 本人への開示は利用日から1年を超えない期間 会員への提供は利用日から6ヶ月を超えない期間 |

| CIC(株式会社シー・アイ・シー) | 照会日から6ヶ月間 |

| JICC(株式会社日本信用情報機構) | 照会日から6ヶ月以内 |

全国銀行個人信用情報センターでは、ローンの利用者本人に対しては1年間情報を開示しますが、会員となっている銀行などに情報を提供するのは6ヶ月を超えない期間です。

どのローンに申し込んでも申し込み情報が残る期間は6ヶ月間なので、6ヶ月以内の3件以上の申し込みが問題視されます。

みずほ銀行は全国銀行個人信用情報センターに加盟していて、全国銀行個人信用情報センターの情報を参考にしています。

保証会社のオリコはCICとJICCに加盟しているので、保証会社の審査ではCICとJICCのデータも確認される仕組みです。

すでに借り入れがあって返済能力がない人

すでに借り入れが多く返済能力がないと判断される場合、審査に通らないケースも。目安となるのは、年収の3分の1に近い借り入れがあるかです。

消費者金融などの貸金業者では、法律の関係で年収の3分の1を超える融資が認められていません。

みずほ銀行カードローンは貸金業者の商品ではないので法律による厳密な上限はありませんが、返済能力を考えて銀行カードローンでも年収の3分の1が目安とされています。

カードローンの契約がある場合は、最大でいくらまで借りられるか(利用限度額)ではなく、みずほ銀行カードローンに申し込んだ時点でいくら借り入れがあるか(借入残高)が関係します。

キャッシング・カードローンをご利用中の場合は、ご利用限度額ではなく実際にお借入れした金額を記入します。ただし、中にはご利用限度額まで求められる場合があるので、そのときは記入しておきましょう。(引用元:プロミス│借入状況で申告すべき項目)

みずほ銀行カードローンに申し込んだ時点ですでに年収の3分の1近い借り入れがある方は、審査は厳しいと思いましょう。

過去5年または10年以内に債務整理の経験がある人

過去5年または10年以内に債務整理の経験がある方も、審査に通りにくいと言えます。

債務整理とは法的な手段を用いて借り入れを整理し、返済しやすい状況にしたうえで支払う方法です。

債務整理には以下の種類があります。

| 任意整理 | 弁護士や司法書士が借入先と交渉して借入額の減額を目指す 裁判所を通さない 利息カットなどの方法で借入額を減らす |

| 個人再生 | 裁判所を通して借入額を減額してもらう 決められた金額の支払いが必要 財産を手放さなくて済む |

| 自己破産 | 裁判所を通して借入額を全額免除してもらう 一定以上の価値がある財産をすべて失う |

債務整理をした方は、返済ができない状況に陥った経験があるため、返済能力が疑問視されて審査で不利になります。

債務整理を行った場合、信用情報機関に以下のような形で情報が登録されます。

| 信用情報機関 | 債務整理に関する登録方法 |

|---|---|

| 全国銀行個人信用情報センター | 5年を超えない期間登録 ※個人再生・自己破産は10年を超えない期間登録 |

| CIC(株式会社シー・アイ・シー) | 債務整理の記録は直接は掲載されない 長期延滞の記録または代位弁済の記録が5年以内の期間残る ※自己破産は5年を超えない期間登録 |

| JICC(株式会社日本信用情報機構) | 5年を超えない期間登録 |

3つの機関は延滞など返済能力に直接関係する重要な情報を共有しています。

借入先がどこであっても、債務整理の経験があれば新たな申し込み先にその事実がわかるので、情報が消える時期まで申し込んでも審査に通りにくいのです。

みずほ銀行カードローンの特徴とメリットを解説!

みずほ銀行カードローンの特徴とメリットをまとめました。

銀行カードローンならではのメリットもあるため、詳しく確認していきましょう。

普通口座のキャッシュカードで利用できる

みずほ銀行カードローンは、キャッシュカード兼用型を選べば普段利用しているキャッシュカードでの借り入れも可能です。

カードを複数持ち歩かなくていいので、便利ですね。

別々に管理したい方は、カードローン専用型を選択すれば、カードローン専用のカードを発行してもらえます。

キャッシュカード兼用型を選ぶと、次の機能がつけられます。

| 自動貸越機能 | 普通預金を引き出す際に残高が足りない場合、カードローン口座から自動的に借り入れができる機能 |

| 自動振替サービス | カードローン口座に入金した際に残高がプラスになったらプラス残高部分を自動的に普通預金口座に入金するサービス |

普通預金口座残高不足が心配な方は、キャッシュカード兼用型を選ぶと安心です。

ATMの利用手数料や他行振込の手数料が無料になる

みずほ銀行では無料の会員制サービス「みずほマイレージクラブ」によって、ATMの利用手数料や他行振込の手数料が無料になります。

「みずほマイレージクラブ」は普通預金口座を持っている方が対象なので、口座開設が必要なカードローンを利用している方は全員利用可能です。

前提条件として以下の2点を満たしたうえで、ステージごとに設けられている取引の条件を満たすと、3つのステージに応じて特典が受けられます。

- 「みずほマイレージクラブ」に入会する

- みずほダイレクトに登録する

取引の条件と特典は、以下の通り。

| ステージ | 取引の条件 | 特典 |

|---|---|---|

| B | J.Scoreの利用または預かり資産の残高30万円 | みずほ銀行・イオン銀行のATM時間外手数料・利用手数料:0円 イーネットATMの時間外手数料・利用手数料:月1回まで0円 みずほ銀行本支店宛の振込手数料:みずほダイレクト利用で0円 キャッシュカード発行手数料:新規発行0円 |

| A | みずほマイレージクラブカード(クレジットカード)かみずほJCBデビットを毎月利用・キャッシュレス商品の利用・資産運用商品の利用のいずれか+給与の受け取りまたはみずほ学割への加入 | みずほ銀行・イオン銀行のATM時間外手数料・利用手数料:0円 イーネットATMの時間外手数料・利用手数料:月2回まで0円 みずほ銀行本支店宛の振込手数料:みずほダイレクト利用で0円 キャッシュカード発行手数料:新規発行0円 |

| S | みずほマイレージクラブカード(クレジットカード)かみずほJCBデビットを年間100万円以上利用・資産運用商品を100万円以上利用・住宅ローンやカードローンの借入残高ありのいずれか | みずほ銀行・イオン銀行のATM時間外手数料・利用手数料:0円 イーネットATMの時間外手数料・利用手数料:月3回まで0円 みずほ銀行本支店宛の振込手数料:みずほダイレクト利用で0円 他行宛振込手数料:みずほダイレクト利用で月3回まで0円 キャッシュカード発行手数料:新規発行0円 |

カードローンを利用している方は借入残高があればSステージの特典が受けられるので、お得ですね。

月末日に判定が行われ、2か月後に特典が適用されます。1月末に判定が行われた場合、特典が適用されるのは3月です。

毎月の返済額が最低2,000円から

みずほ銀行カードローンでは、毎月の返済額が最低2,000円からと返済しやすい金額設定です。

2012年7月31日以降に契約した方または変更を行った方で、利用限度額が200万円以上の場合、毎月の返済額は以下のように前月10日の利用残高に応じて決定されます。

| 前月10日の利用残高 | 返済額 |

|---|---|

| 2千円未満 | 利用残高全額 |

| 2千円以上20万円以下 | 2,000円 |

| 20万円超 | 利用残高が20万円増えるごとに2,000円ずつ返済額が増額 |

利用残高が20万円以下なら返済額は2,000円と、負担が少ないですね。

先程の条件に当てはまらない方の場合、返済額は以下のように決められます。

| 前月10日の利用残高 | 返済額 |

|---|---|

| 2千円未満 | 利用残高全額 |

| 2千円以上10万円以下 | 2,000円 |

| 10万円超 | 利用残高が10万円増えるごとに2,000円ずつ返済額が増額 |

やはり最も少ない返済額は2,000円です。

メリットが多いカードローン!

みずほ銀行カードローンに申し込む

みずほ銀行カードローンの審査に落ちたらどうすればいい?

みずほ銀行カードローンの審査に落ちた場合、どうすればいいのでしょうか。

考えられる対策法を確認しましょう。

大手消費者金融カードローンなら審査に通る可能性も

みずほ銀行カードローンの審査に落ちた場合、大手消費者金融に申し込み直す方法が考えられます。

理由は2つ。

- 金利が低いカードローンの方がより審査が厳しい傾向にあるため

- 審査基準は申込先によって違うため

金利が低いカードローンは、審査がより厳しめな傾向にあります。

最大の金利が年14.0%のみずほ銀行カードローンに通らなかった場合は、最大の金利が18.0%程度の大手消費者金融に申し込んでみましょう。

低金利のカードローンは返済額の面で有利ではありますが、審査が厳しく期間も長いという点には注意すべきです。(引用元:プロミス│低金利なカードローンの種類とは)

カードローンの審査基準は、申し込み先によって違います。同じ方がA社とB社に申し込んだ際に、A社では審査に通ってB社では審査に通らないケースも。

申し込み先を変えると、審査基準の違いによって審査に通る可能性もあります。

6ヶ月以内に申し込むのは3件までにしておく

ローンに申し込んだ情報が残るのはいずれの信用情報機関でも6ヶ月間なので、6ヶ月以内に申し込むのは3件までにしましょう。

多くの申し込み先に申し込むと、何件も申し込まなければいけないくらいお金に困っていると思われ、返済能力が不安視されて審査に通りにくくなるので注意が必要です。

みずほ銀行カードローンに通らなかったからといってあちこちに申し込むと、より審査に通る可能性が低くなります。

すでに何件も申し込んでしまった方は、6ヶ月待って情報が消えてから1件ずつ申し込みをしましょう。