![]()

個人事業主や自営業の人は会社員と比べて、収入が不安定と判断されやすいのでお金は借りにくいと思いがちです。

しかし個人事業主や自営業の人でもお金を借りる方法はいくつか存在します。

このページでは自営業の人(個人事業主の人を含む)がお金を借りる5つの方法を紹介します!

自営業でもお金を借りるコツがあり、個人事業主でも借りやすいカードローンの情報などもまとめました。

会社員の人よりもお金を借りる機会が多い個人事業主や自営業の人の参考になれば幸いです。

自営業者(個人事業主)がお金を借りる5つの方法は?公的融資やビジネスローンが利用できる

個人事業主を含む、自営業者がお金を借りる方法は大きくわけて5つ。

- カードローン

- 国の公的融資

- ビジネスローン

- 信用金庫・信用組合

- 銀行ローン

自営業の人がお金を借りる目的は、「個人で自由に使えるお金」と、「事業資金」で分かれますよね。

実は借りる目的によって、利用すべき方法が異なります。というのも、公的融資やビジネスローンは、事業資金目的でしかお金を借りられないためです。

個人で自由に使えるお金を借りたい場合

カードローン

事業資金を借りたい場合

- 公的融資

- 銀行ローン

- 信用金庫・信用組合

- 事業者専用ローン

それぞれの借入方法の特徴やメリット・デメリットから、目的に合った方法を選びましょう。

自営業と個人事業主でお金を借りる方法は異なる?

自営業がお金を借りる方法を紹介する前に、自営業と個人事業主の違いを説明します。

自営業は事業を営む人を総称したもので、個人事業主は自営業の一部にあたります。大きく違うのは、個人事業主が法人に値しない点。

法人を持たない自営業者を個人事業主と呼ぶため、個人事業主は法人を対象としたローンを利用できない可能性があります。

個人事業主だからといってすべての事業者ローンを利用できるわけではないため、注意しましょう。

個人事業主がお金を借りるコツ

個人事業主はビジネスローンの中でも「個人事業主向け」に貸付を行っているところに申し込むのがおすすめです。

というのも、法人を含む自営業を対象にしているローンでは、審査において個人事業主が不利になりやすいため。

収入の安定性という面では、個人事業主よりも法人が優遇される傾向にあるため、個人事業主の人は「個人事業主専用」「個人事業主向け」と書かれたローンに申し込みましょう。

自営業(個人事業主)が自由にお金を借りられるカードローン

自営業でも個人で自由に使えるお金を借りたいと思っている人もいるでしょう。

会社員であれば銀行や消費者金融のカードローンで自由にお金を借りられますが、自営業は会社員のように収入の安定性が確証を持てないため、ローンを組んでお金を借りにくいと思われがちです。

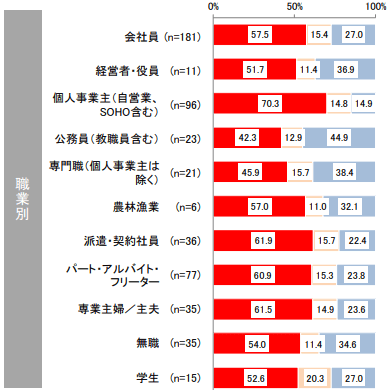

しかし金融庁が行った「貸金業利用者に関する調査・研究」によると、自営業(個人事業主)で過去3年以内に借り入れを利用した人の70%が「希望どおりの金額で借り入れができた」と回答しています。

(画像引用元:貸金業利用者に関する調査・研究)

希望どおりの金額で借り入れできた人は、会社員よりも多い結果です。つまり自営業でも自分に合ったところでお金を借りれば、希望どおりの金額で借り入れできることになります。

実は大手消費者金融には自営業者を対象としたカードローンが存在します。自営業でお金を借りたい場合は、審査基準の異なる自営業者向けのローンを利用しましょう。

収入証明書不要カードローンであれば、わざわざ収入証明書類を用意する必要なく、すぐにお金を借りられます。

自営業や個人事業主におすすめの自由用途で借りられるカードローンを紹介します。

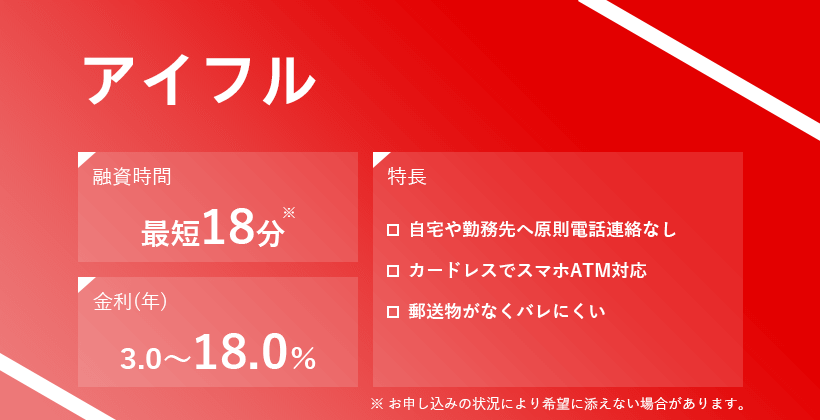

自営業者でも審査の不安なく申し込めるアイフル

| 公式サイト | 詳細はこちら |

|---|---|

| 申込条件 | 満20歳以上69歳までの定期的な収入と返済能力がある方 |

| 限度額 | 800万円まで |

| 金利(年率) | 3.0~18.0% |

| 返済期間 | 最長9年7ヶ月(最終借入後) |

| 使用用途 | 自由 |

アイフルは自営業でも申し込めると公式に記載があります。

・満20歳以上69歳までであること

・定期的な収入と返済能力を有すること

2つの条件を満たしていれば、自営業・フリーランスの方でもお申込みが可能です。

引用:自営業やフリーランスでもアイフルのキャッシングローンでお金は借りられるのか

Webから申し込めば最短9分※の速さで借り入れ可能。最大800万円まで借りられて、自由な用途で利用できます。

成約率が高めなアイフルなら、審査に通りにくい自営業の方でも安心。

またアイフルには事業資金を借りられる「アイフルビジネスファイナンス」のビジネスローンがあります。

事業資金として借り入れしたい場合は、事業者向けのビジネスローンも選べて非常に便利。自営業の方にこそ、おすすめできるカードローンです。

>>アイフルの運営情報はこちら

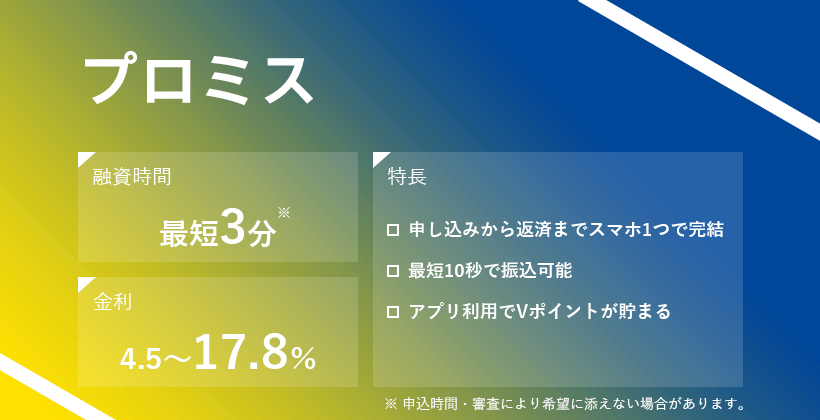

即日借りられるプロミスの自営者カードローン

| 公式サイト | 詳細はこちら |

|---|---|

| 申込条件 | 20歳~65歳以下の自営者 |

| 限度額 | 300万円 |

| 金利(年率) | 6.3~17.8% |

| 返済期間 | 最長6年9ヶ月(最終借入後) |

| 使用用途 | 生計費および事業費 |

消費者金融大手のプロミスには、自営業者を対象とした「自営者カードローン」があります。

フリーキャッシングと同じく、即日の融資に対応しているのがメリット。

「今日中に取引先に支払わなければいけないお金がある」「今月の家賃が払えない」など緊急のときでも、審査に通れば当日中にお金を借りられます。

また事業資金はもちろんのこと、生活費など個人で使いたいお金も借りられるのがポイント。

プロミスの自動契約機に併設するATMだけでなく、コンビニや銀行などの提携ATMでも簡単にお金を引き出せて便利です。

プロミスで借りたいなら、まずはフリーキャッシングに申し込み、無利息サービスを利用するのがお得です。

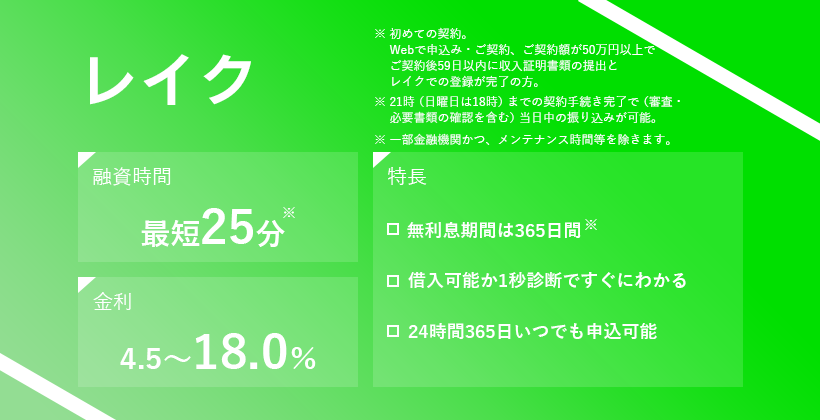

自分用のお金と事業性資金を借りられるレイク

| 申込条件 | ・満20~70歳までの方 ・国内に居住している方 ・日本の永住権を取得している方 ・メールアドレスを所持している方 |

|---|---|

| 限度額 | 1~500万円 |

| 金利(年率) | 4.5~18.0% |

| 返済期間 | 最長10年・最大120回 |

| 使用用途 | 自由 |

レイクは、安定した収入があれば職業や雇用形態を問わず申し込めます。

「自営業者でも利用可能」と明記されているので、少しでも収入があれば借りられる可能性があります。

自営業が理由で銀行から借りられなかった人にもおすすめ。

また、レイクでは個人事業主向けの「レイクdeビジネス」も展開しています。

事業性資金を借りたい人は、レイクdeビジネスの利用を検討しましょう。

事業目的の高額融資でも、即日融資に対応してくれる場合があります。

その他、自営業者でも借りれるおすすめカードローンは、以下からも診断可能です。

あなたにぴったりのカードローンを診断!

あなたにぴったりの

カードローンを診断!

自営業者が事業資金を借りたいときに使える方法

ここまでは自由な用途で借りられるカードローンを紹介しましたが、事業資金を借りたいときにはカードローンは向いていません。

消費者金融のカードローンは金利が高めに設定されているため、借入金額が大きすぎるとその分返済の負担がかなりかかってしまいます。

※年利15.0%の場合

実際に事業資金の借り入れとして利用されているのは次のような方法です。

- 公的融資

- 銀行

- 信用金庫・信用組合

- ビジネスローン

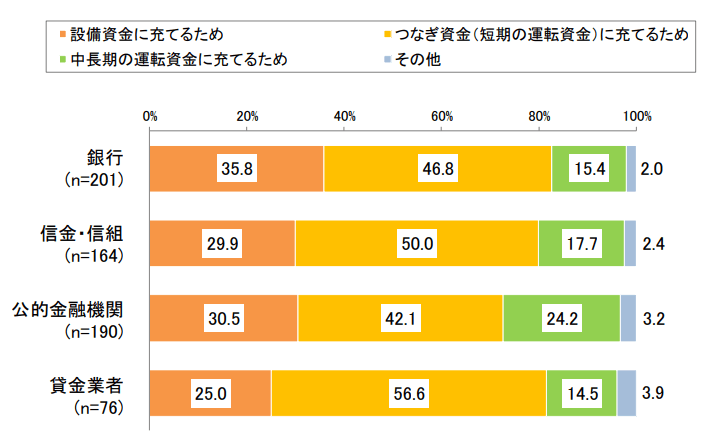

下記のグラフは、実際に事業資金の借入目的を調査した結果です。

金融庁の「貸金業利用者の調査結果」をみると、それぞれ目的に応じて使い分けをしている人が多いことがわかります。

(画像引用元:貸金業利用者に関する調査・研究)

事業の売上等を重視される銀行では、設備資金を目的として借りている人が35%と最も多いです。

一方で金利が低く、起業時にもお金を借りやすい公的融資は、中長期の運転資金を目的としている人が多いとわかります。

貸金業者が取り扱うビジネスローンはこの中で最も金利が高いため、一時的なつなぎ資金として利用されやすい傾向にありました。

このように事業資金の借入先をうまく使い分けることで、ムダな利息を支払ったり、返済できなくなったりといった失敗を防げます。

個人事業主や自営業の人口が増えていることから、自営業向けの融資制度やローンも充実してきました。

上記の結果を参考に、事業資金を目的としてお金を借りたいときに使える方法を紹介します。

自営業者が事業資金を借りやすいのはビジネスローンで借りる方法

国や銀行から借りる場合、事業資金は金額が大きくなるため、審査が厳しくなりがちです。

借りるために用意する書類も多く、手順も多いので、融資を諦めてしまう人も少なくありません。

- なるべく手軽に事業資金を借りたい

- 少しでも早くお金を借りる必要がある

- 銀行や国の融資では審査に通らなかった

こんな自営業や個人事業主には、貸金業者が取り扱うビジネスローンがおすすめです。

上記で紹介した個人向け融資でなく、事業資金の貸し出しを前提としているので、借りる目的が明確ならば比較的借りやすいでしょう。

法人も個人事業主もどちらも借りられるアイフルの事業サポートプラン

アイフルには自営業者向けの「事業サポートプラン」があります。特徴は個人プランと法人プランで分かれていること。

すでに法人化している自営業者にくわえ、個人事業主にもプランが用意されています。

| 申込条件 | 個人事業主 |

|---|---|

| 限度額 | 500万円 |

| 金利(年率) | 3.0~18.0% |

| 返済期間 | 最長10年(最終借入後) |

| 使用用途 | 事業資金(運転資金・設備投資資金) |

| 担保・連帯保証人 | 原則不要 |

| 申込条件 | 法人 |

|---|---|

| 限度額 | 500万円 |

| 金利(年率) | 3.0~18.0% |

| 返済期間 | 最長10年(最終借入後) |

| 使用用途 | 事業資金(運転資金・設備投資資金) |

| 担保・連帯保証人 | 代表者の連帯保証が必要・担保不要 |

大きな違いは連帯保証の有無です。個人事業主の場合、借主が本人となるため連帯保証人は必要ありませんが、法人化している場合は代表者を連帯保証として立てる必要があります。

第三者の連帯保証人は不要なので、特に気にする必要はないでしょう。

アイフルの事業サポートプランは、申し込みから最短翌日でお金を借りられます。WEBから24時間申し込みでき、公的融資や銀行のように来店する必要もありません。

※ 法人プランの場合来店が必要

口座振込の他に、アイフルやコンビニATMでも借り入れできる便利さもあります。

>>アイフルの運営情報はこちら

個人事業主専用のOrico CREST for Biz

| 申込条件 | 個人事業主 |

|---|---|

| 限度額 | 300万円 |

| 金利(年率) | 6.0~18.0% |

| 使用用途 | 事業資金 |

| 担保・連帯保証人 | 原則不要 |

個人事業主専用で借り入れできるオリコのCREST for Biz。事業資金としてなら自由な用途で借り入れできるため、公的融資のように事業計画を提出する必要もありません。

オリコCREST for BizはWEB明細で明細書の送付を停止できるサービスがあります。紙の明細でなくデータで保存されるため、会社の経理状況を把握する際に便利です。

ビジネスローンは利息を含む手数料を経費として計上できます。

確定申告など入力が必要な場面で、データで確認できるのは嬉しいポイントです。

自営業(個人事業主)が銀行から融資を受けるコツ

自営業でお金を借りるとなると、銀行から借りることを想像する人も多いでしょう。銀行でお金を借りる際は、ビジネスローンを利用するのが一般的です。

自営業が銀行でお金を借りるメリットは、金利が低く限度額が高めに設定されている点です。

ビジネスローンは総量規制対象外に当てはまり、事業資金を目的として貸し出しを行っているため、審査に通れば大きい金額でも貸してもらえる可能性があります。

| 銀行 | 金利(年率) | 限度額 |

|---|---|---|

| 三井住友銀行「中小企業向け融資ビジネスセレクトローン」 | 2.125%~ | 1億円以内 |

| みずほスマートビジネスローン | 1.0~14.0% | 1,000万円 |

| 千葉銀行ビジネスローン | 2.8~ | 3,000万円 |

最近では三菱UFJ銀行の「Biz LENDING」のように、オンラインのみ最短2日でお金を借りられる新しい資金調達方法も登場しています。

一方で以下のようなデメリットも。

自営業が銀行でお金を借りるデメリット

- 審査が厳しい

- 業歴が経過していないと借りられない

- 個人事業主は専用ローンじゃないと借りられない

銀行は基本的に業績が黒字となっている企業を対象に貸付を行います。お金を借りる段階で赤字の状態で、黒字になる見込みがなければお金を貸してもらえません。

また業歴3年以上、といったように、起業してから何年か経っていないと申し込めないところがほとんど。

開業資金として借りるのには向いていない方法です。

くわえて法人向けのビジネスローンを取り扱っている銀行では、個人事業主がお金を借りるのは難しくなります。

個人事業主がお金を借りるなら「個人事業主向け」となっている商品に申し込みましょう。

監修者コメント

監修者コメント起業3年後の生存率はわずか50%、5年後は40%と言われています。そのため、会社員等の方に比べて自営業者に対する審査は厳しくなってしまうでしょう。とくに、起業後3年以内の方は50%の確率で廃業してしまうため、銀行としてはかなりリスクの高い顧客と見られてしまいます。

個人事業主が銀行からお金を借りるのはハードルが高い

法人化もしておらず、収入の安定性が低い個人事業主は、銀行の審査ハードルがグンと上がります。

個人事業主が銀行でお金を借りる場合、次のように個人事業主を対象として貸し出しを行っているところを選びましょう。

| 銀行 | 申込条件 | 金利 | 限度額 |

|---|---|---|---|

| ジャパンネット銀行 | 20~69歳の個人事業主 | 4.8~13.8% | 10~500万円 |

| 東京スター銀行「スタービジネスローン」 | 20~69歳の事業を営んでいる法人代表者・個人事業主 | 6.5~14.5% | 50~500万円 |

| 横浜銀行「ビジネスフリーローン」 | 神奈川県内および東京都町田市にお住まいの方または事業所のある個人事業主 | 4.8~14.5% | 10~500万円 |

ネット銀行や地方銀行に取り扱いが多いのが特徴。地方銀行の場合、申し込みの対象を地域に在住している人に限定していることもあります。

個人事業主向けのビジネスローンは限度額こそ低くなりますが、審査対象を個人事業主に絞っているため、比較的審査に通りやすくなります。

担保や保証人も不要で借りられるので、個人事業主で事業資金が必要な場合に検討してみましょう。

銀行カードローンでは事業資金を借りられない

一般的に銀行カードローンは事業資金に利用できません。メガバンク、ネットバンクに限らず、事業資金としての貸出は禁止されています。

楽天銀行スーパーローン(カードローン)はご利用目的が原則自由!

※ 事業性資金にはご利用いただけません。

(引用:楽天スーパーローン(カードローン)のご利用事例 – 楽天銀行)

ご留意事項

事業性資金にはご利用いただけません。

(引用:カードローン |イオン銀行なら低金利、WEB完結、手数料無料!)

何度でも追加融資を受けたい場合は、東京スター銀行の「スタービジネスカードローン」のように、事業資金を目的としたカードローンに申し込みましょう。

自営業や個人事業主がお金を借りられる公的融資一覧

自営業や個人事業主は、公的融資制度を利用して国からお金借りることができます。

自営業向けの公的融資を取り扱っているのが「日本政策金融公庫」です。

自営業が公的融資でお金を借りるメリット

- 金利がとにかく低く、事業資金の借り入れに適している

- 返済期間が長く、長期的な資金も借りられる

- 保証人や担保が不要

日本政策金融公庫は、営利を目的としてお金を貸しているわけではないため、金利が1.0~3.0%と非常に低く設定されています。

特に自営業が利用できる制度は以下の3つ。

| 制度 | 使用用途 | 限度額 |

|---|---|---|

| 新規開業資金 | 新たに事業を始めるための資金 事業開始後に必要とする設備資金・運転資金 |

7,200万円 ※運転資金4,800万円 |

| 新創業融資制度 | 新たに事業を始めるための資金 事業開始後に必要とする設備資金・運転資金 |

3,000万円 ※運転資金1,500万円 |

| マル経融資(小規模事業者経営改善資金) | 事業開始後に必要とする設備資金・運転資金 | 2,000万円 |

新規開業資金や新創業融資制度は、自営業や個人事業主が事業を始める前でも借りられる融資制度です。

また事業開始後でも、設備や運転資金として借りられます。

金利が低く、限度額が大きいため、事業資金を借りるなら必ずチェックしておきたい制度ですが、国の融資という立場上、審査が厳しいとの声も上がっています。

日本政策金融公庫で融資を受けるためには、事業資金相談ダイヤルもしくは商工会議所へ相談を行わなければいけません。

審査を受ける上で下記のような書類が必要となります。

- 最近2期分の申告決算書

- 見積書(設備資金の場合)

- 創業計画書

- 企業概要書

- 法人の履歴事項全部証明書または登記簿謄本(法人の場合)

書類をすべて準備した後、担当者との面談があり、事業計画や資金の使いみちを細かく説明しなければいけません。

融資までには最短でも3週間以上かかるため、すぐにお金が必要な人には向いていない方法となります。

信用金庫にも事業者ローンの取り扱いがある

銀行や貸金業者以外で自営業者がお金を借りる場合、信用金庫を利用する手があります。

信用金庫の事業者ローンで借りるメリット

- 返済期間が長めに設定されている

- 信用金庫によっては銀行より低金利で借りられる

信用金庫の事業者ローンで借りるデメリット

- 担保が必要となる場合がある

- 信金のある地域に在住している・事務所がないと利用できない

- 信用金庫で取引がないと利用できない

- 保証協会へ支払う保証料が必要となる

信用金庫は銀行のように営利を目的としていないため、地域や借りる目的によっては銀行よりも低金利でお金を借りられるところもあります。

その代わり、基本的には信金が対象としている地域に籍がないと利用できません。

また銀行よりも親密に相談にのってくれる分、過去に取引がないと利用できないといったデメリットもあります。

コロナで困っている自営業(個人事業主)がお金を借りる制度

コロナウイルスの影響で売上が下がっている自営業や個人事業主の人は、コロナの特例貸付を利用しましょう。

自営業や個人事業主でもお金を借りやすいよう、様々な特例が出されています。

日本政策金融公庫が取り扱っている「新型コロナウイルス感染症特別貸付」は、以下のような場合に利用できます。

最近1ヵ月の売上高が前年または前々年同期に比し5%以上減少していることまたはこれと同様の状況にあること(注1)

中長期的にみて、業況が回復し、かつ、発展することが見込まれること(引用:新型コロナウイルス感染症特別貸付)

新型コロナウイルスにより上記の条件に該当していれば、無利子・無担保でお金を借りられます。

返済期間は設備資金が20年、運転資金が15年と長めに設けられており、据置期間がいずれも5年と直近で売上がなくなった自営業の人にとっては借りやすい制度となっています。

セーフティネット保証は、自営業を含む中小企業向けの制度です。信用保証協会が取り扱っており、金融機関と連携した保証を受けられます。

セーフティネット保証は4号と5号でわけられており、以下のような条件と保証内容になっています。

| 制度名 | 条件 | 保証内容 |

|---|---|---|

| セーフティネット保証4号 | 売上高が前年同月比で20%減少している自営業 | 借入債務の100% |

| セーフティネット保証5号 | 売上高が前年同月比5%減少している自営業で、特に重大な影響が生じている業種 | 借入債務の80% |

セーフティネット保証を利用することで、信用保証協会から通常の枠とは別での保証を受けられます。

日本政策金融公庫ですでに借り入れしている場合も、セーフティネット保証を利用すると返済に猶予を与えてくれる可能性があります。

コロナによりどうしても借り入れが必要な場合に検討してみましょう。

事前審査で安心!自営業の方におすすめなアイフル

アイフルは、最短9分※の早さでお金を借りられるのが特徴の大手消費者金融。

初めての契約で契約日翌日から最大30日間の無利息期間※があり、初めて消費者金融を利用する方でもお得に借りられます。

林裕二2018年に2級FP技能士検定に合格後、AFP登録を実施。FPライターとして金融系記事をメインに寄稿するとともに、大手金融サイトで記事監修も開始。ファイナンシャルプランナーとして、読者に対して正しい情報を届けられるよう監修を行う。また、ファイナンシャルプランナーとしての専門知識に加え、ライターとして培ってきた知識を踏まえ、専門性の高い監修を行うことを心掛けている。

自営業が銀行でお金を借りるメリット