![]()

各金融機関の借入条件を満たしていれば、派遣社員でもお金を借りられます。

派遣社員はお金を借りる時に収入の安定性が認められず、審査に通りにくいと思われがちです。

しかし、「正社員でないと借りられない」といった条件を定めている金融機関はほとんどありません。

派遣社員の借り入れにも対応しているカードローンや、借入時に注意したい在籍確認についての対策方法も紹介します。

金融機関で派遣社員はお金を借りることは数社可能

派遣社員でも、毎月の収入が安定していれば消費者金融で借入可能です。

安定した収入とは、月収がほぼ一定で、大きな増減がない状態を指します。

毎月決められた時間勤務する派遣社員なら、収入を安定させるのも難しくないでしょう。

「派遣社員でも借り入れできる」と明記している消費者金融は以下の4社です。

| プロミス | アイフル | SMBCモビット | レイク | |

|---|---|---|---|---|

| 金利 | 2.5%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 融資時間 | 最短3分 | 最短9分※ | 最短15分※ | Webで最短8分融資も可能※ |

| 無利息期間 | 最大30日間 | 初めての契約で最大30日間 | なし | 365日間※ |

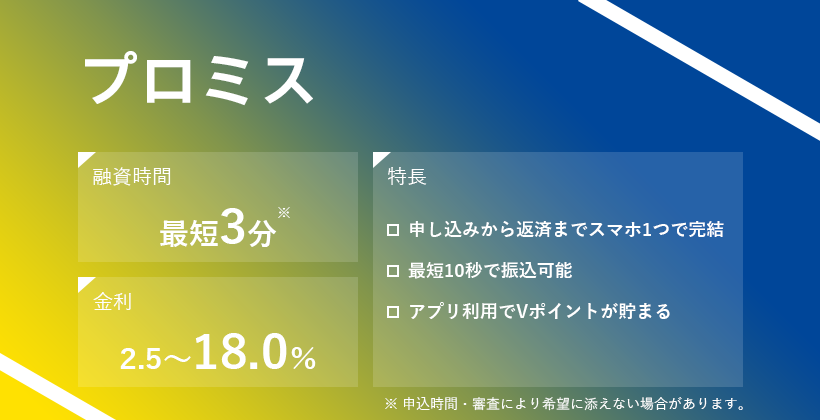

無利息サービスがあるプロミスなら派遣社員でもムダな出費を減らせる

| 公式サイト | 詳しくはこちら |

|---|---|

| 融資時間 | 最短3分※ |

| 金利 | 2.5%~18.0% |

| 無利息期間 | 30日間 |

10万円前後の少額借入を検討しているなら、無利息サービスがあるプロミスを利用しましょう。

派遣社員は、会社から賞与がもらえない人も多いです。

ボーナス時の繰り上げ返済や一括返済が難しいため、なるべく利息を少なくし、ムダな出費を減らしましょう。

プロミスは契約日でなく、初めて借り入れした翌日から30日間無利息となります。

無利息期間を無駄なく活用できるので、利息による負担を減らしたい派遣社員に適しています。

プロミスは原則、会社への電話連絡がありません。

派遣会社が在籍確認に対応できない時は、はコールセンターに相談すると、別の方法で在籍確認を行ってくれる可能性もあります。

「派遣会社に電話連絡をしても登録者が多くてわからないかもしれない」と伝えておけば、電話連絡を回避可能です。

プロミスにWEBから申し込んだ後、すぐにコールセンターへ電話で連絡して相談してみましょう。

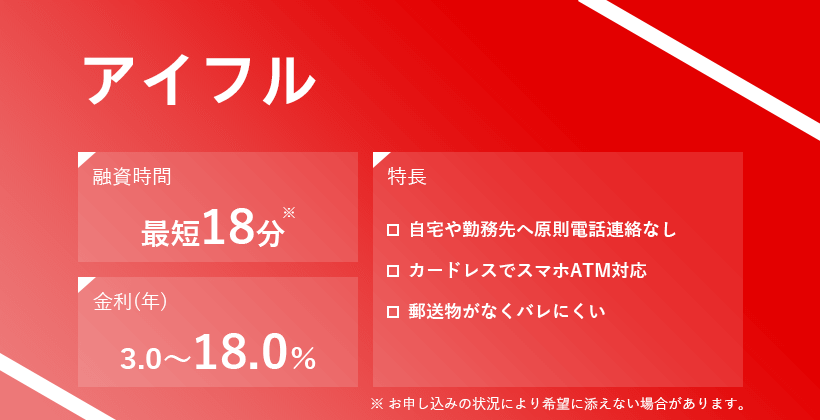

電話連絡なしをうたっているアイフルは派遣でも借りられる

| 公式サイト | 詳しくはこちら |

|---|---|

| 融資時間 | 最短9分※ |

| 金利 | 3.0~18.0% |

| 無利息期間 | 初めての契約で最大30日間 |

アイフルも安定収入があれば借り入れできるため、派遣社員に向いている消費者金融です。

公式サイトで「原則勤務先への電話連絡なし」をうたっているアイフル。

派遣社員は派遣登録先へ在籍確認が行われるため、対応できず審査落ちするケースも少なくありません。

しかしアイフルなら原則電話なしで借り入れできるため、在籍確認が難しい派遣社員も利用しやすいです。

最短9分融資※に対応しており、Webのみで申し込める便利さも魅力です。

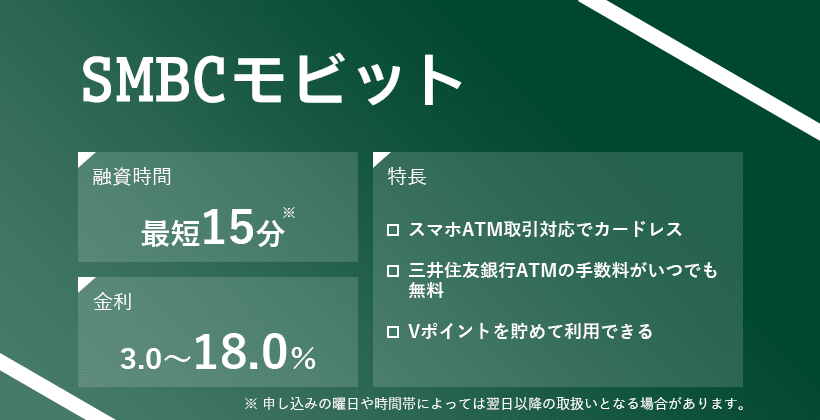

電話連絡なしをはっきり公言しているSMBCモビットは派遣社員も借りられる

| 公式サイト | 詳しくはこちら |

|---|---|

| 融資時間 | 最短15分※ |

| 金利 | 3.0~18.0% |

| 無利息期間 | – |

SMBCモビットは、数ある大手消費者金融の中でも「電話連絡なし」をはっきりと明記しています。

Web完結申込をすると、派遣元への電話連絡なしで融資可能です。

原則電話連絡なしとしているアイフルやプロミスでは、審査時に必要性が認められると派遣元への連絡が行われます。

SMBCモビットは電話連絡を避けられるので、派遣社員も利用しやすい消費者金融です。

最短即日融資にも対応しており、急いで借り入れしたい人にも向いています。

10秒で簡単な審査を受けられるので、申込前に審査に通るかどうか試してみましょう。

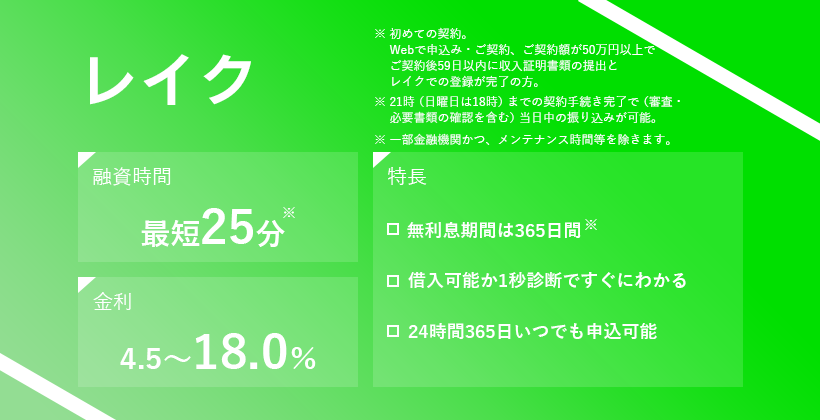

派遣でも安定していれば借りられるレイク

| 融資時間 | Webで最短8分※ |

|---|---|

| 金利 | 4.5~18.0% |

| 無利息期間 | 365日間※ |

レイクでは、派遣社員でも勤務状況が安定していれば借りられると明記しています。

派遣社員でも申込みできますか?

派遣社員のお客さまでもお勤め先と勤務状況が安定していればお申込み可能です。引用:よくあるご質問|レイク

「勤務状況が安定している」とは、主に以下のような状態を指します。

- 同じ派遣先で継続して勤務できている

- 毎月の収入が一定金額である

2ヶ月以上同じ派遣先で勤務しているなら、レイクに申し込んでみましょう。

レイクはWeb申し込みで最短8分審査※も対応しており、すべての手続きがスマホで済みます。

勤務時間を融通させにくい派遣先でも、自分の都合に合わせて申込可能です。

あなたにぴったりのカードローンを診断!

あなたにぴったりの

カードローンを診断!

カードローンで派遣社員はお金を借りられる?審査で雇用形態はあまり重視されない

派遣社員がお金を借りるなら、審査時に勤続年数や年収が重視されない消費者金融を選びましょう。

各金融機関の公式サイトを見ると、派遣社員でも申し込めると案内があります。

Q.契約社員や派遣社員だとお金が借りられないの?

A.契約社員や派遣社員でも、20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

(引用:【アコム公式】主婦、契約社員、派遣社員、アルバイトのお客さま|カードローン・キャッシングならアコム)

Q.アルバイトやパート・派遣社員でも契約できますか?

A.アルバイト・パート・派遣社員・契約社員の方も、現在お仕事をされていらっしゃる方は主婦、学生でも、ご審査のうえご契約いただけます。

(引用:お申込みについて|よくあるご質問・お問い合わせ|キャッシング・消費者金融のプロミス公式サイト)

金融機関の条件からわかる、派遣社員がお金を借りるために必要なポイントは次の2つ。

- 派遣先で仕事をしている

- 安定した収入がある

消費者金融の借入条件は、「成人以上」で「安定した収入」です。

金融庁が実施した貸金業利用者に関する調査・研究によると、派遣・契約社員のうち61.9%が「希望通りの金額を借り入れできた」と回答しています。

「希望通りではないが借り入れできた」と回答している派遣・契約社員は15.7%。

カードローンに申し込んだ派遣社員のうち約85%は、審査に通過していると分かります。

それに対し、「希望通りではないが借り入れできた」と回答している会社員は57.5%。

「希望通りではないが借り入れできた」と回答している会社員は15.4%です。

審査通過できた会社員は約73%なので、派遣社員の方が借り入れに成功していると分かりました。

つまり、カードローンの審査で雇用形態はあまり重視されません。

派遣であっても、借りたお金を返済できる状況であれば、審査に通る可能性は十分あります。

仕事していることが重要!形だけの派遣登録では借り入れが難しい

派遣社員は、派遣登録のみでお金を借りられません。

派遣がお金を借りる上で重要なのが、返済能力があるかどうかです。

派遣会社に登録しても、働かなければ収入は得られません。

そのため、お金を借りたいなら派遣会社に登録後、必ず勤務して収入を得てください。

銀行や消費者金融のカードローンに申し込むときは、必ず年収の入力が必要です。

派遣登録だけで派遣先が決まっていないと、年収の申告ができず、無職の状態と同じと判断されてしまいます。

派遣社員は、登録しただけでも勤務先の情報を記入できてしまう上に、頻繁に仕事が変わるため「収入が安定している」と判断しにくいです。

本当に収入があるかを確認するために、収入証明書の提出を求められるケースがあります。

嘘をついて年収を記入しても、収入証明書が提出できず本当は働いていないとバレてしまいます。

派遣社員としてお金を借りたいなら、必ず派遣先で勤務し、収入証明書を用意してください。

監修者コメント

監修者コメント派遣会社への登録だけをした方は「返済能力」を有しておらず、原則借入はできません。万が一、年収等を偽って申し込みをし、実際に借入したときは詐欺罪の成立要件を満たします。最悪の場合は刑事罰の対象になり得るので、まずは安定した収入を得てから申し込みしてください。

派遣社員がお金を借りるにはどれくらいの収入が必要?

派遣社員が借り入れするためには、月収13万円以上あれば審査に通過できる可能性が高いです。

消費者金融では、具体的に「年収が◯円以上あれば借りられる」とは明記していません。

しかし、ろうきん(労働金庫)のカードローンでは、借入条件に「年収150万円以上」と記載されています。

つまり、ろうきんをはじめ金融機関は、年収150万円以上あれば収入が安定しており、返済能力があると判断しています。

ろうきんカードローンの申込条件

東海ろうきんの会員組合員、生協組合員、または愛知・岐阜・三重県内に在住もし

くは在勤の方(自営業者の方は除く)で、下記条件をすべて満たす方

(1)お申込み時年齢が満 18 歳以上(ただし、極度契約時の年齢は 65 歳未満)、最

終返済時年齢が満 76 歳未満の方

(2)安定・継続した年収(前年税込年収)が 150 万円以上ある方

(3)(一社)日本労働者信用基金協会の保証が受けられる方

*契約社員・パート社員の方等も一定の要件を満たせばご利用いただけますので、最寄り

の営業店にお問い合わせください。

年収150万円を月収で換算すると、毎月12万5,000円以上の収入があればOK。

派遣会社のテンプスタッフが発表している全国の平均月収は27万2千円です。

週5日8時間勤務の派遣先で働けば、年収150万円以上の収入は問題なく得られます。

派遣社員の平均月収に満たなくても、アルバイトでも借りられるカードローンを選べば、審査に通る確率は上がります。

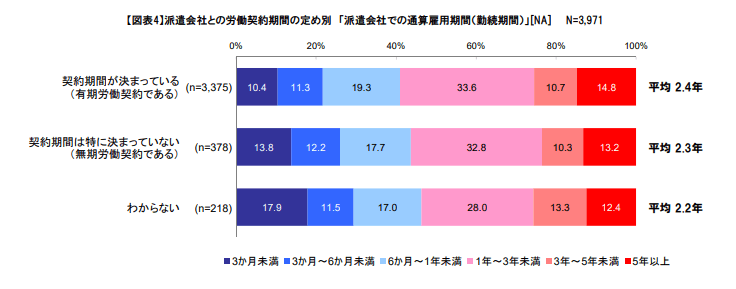

「安定した収入」には月収の金額だけでなく、勤続年数の長さも求められます。

派遣社員は勤務期間があらかじめ決まっている人も多く、頻繁に勤務先が変わります。

日本人材派遣協会(JASSA)が行ったアンケート調査によると、派遣社員の平均契約期間は2年弱。

契約期間で見ると、「1~3年」「6ヶ月~1年」の契約が多い傾向です。

頻繁に勤務先を変えている人や、勤務先が変わったばかりで勤務期間が1ヶ月未満の人は、慎重にチェックされます。

「仕事が長続きせず収入も不安定ではないか」「本当に収入を得られるのか」と警戒されるからです。

カードローンに申し込む際は、派遣社員として6ヶ月以上勤続しているのが理想。

勤続する意志を示すため、最低でも3ヶ月程度は勤務しておくのが無難です。

派遣社員は基本的に3ヶ月おきに契約期間を更新します。短期間で派遣先が変わったとしても、空いている期間なくずっと働いている状態であれば、勤続年数に問題ないと判断されるでしょう。

逆に派遣会社にずっと登録している状態であるものの、派遣先で実働している期間がほとんどないと、勤続しているとみなされません。

派遣社員が借りられる金額は50万円以下が妥当

派遣社員がローン会社から借りられる金額は、多くても50万円ほどです。

借入金額は、以下のように様々な基準から個別に定められます。

借入金額を決める基準となる項目

- 年収

- 勤続年数

- 他社借入の有無

- 他社借入の金額

- 各種支払いの延滞状況

派遣社員は勤務開始から2年以内に離職する人が多く、勤続年数が短め。

月収も平均27万円前後ですが、正社員と違ってボーナスがないため、年収で見ると決して高いとは言えません。

年収も高くなく、離職する可能性が高い派遣社員に高額融資するのは、金融機関にとっても高リスクです。

ローン会社は、返済能力以上の過剰な貸し付けを防ぐため、借り入れできる金額を年収の3分の1までとする総量規制を採用しています。

総量規制で定めたギリギリまで融資をする金融機関はほとんどありません。

貸し倒れのリスクを考慮して、総量規制で定められた金額より10~50万円ほど低めに貸し付けします。

上記を踏まえると、年収300万円前後の派遣社員が借りられる金額は50万円ほどが妥当だとわかります。

消費者金融は期限を守って真面目に返済を続けると、増額申請が可能です。

50万円以上借りたい派遣社員は、増額を狙ってコツコツ返済を続けましょう。

派遣社員でお金を借りている人も多い

派遣社員でお金を借りている人は案外多いです。

金融庁が行った「貸金業利用者に関する調査・研究」によると、3年以内に借り入れを経験した派遣社員は全体の7.6%でした。

職業別で比較すると、会社員・パート・アルバイト・個人事業主に次ぐ4番目で、専業主婦や公務員よりも借りている人数が多いと分かります。

このうち約85%が借り入れに成功しているので、お金を借りている派遣社員は決して少なくありません。

派遣会社で雇用されている形態によって審査時の評価が変化する

派遣社員がお金を借りる際、派遣会社からの雇用形態が審査評価に影響します。

一口に「派遣社員」と言っても、派遣の雇用形態は以下の4種類です。

| 登録型派遣 | 無期雇用派遣 | 紹介予定派遣 | 派遣バイト | |

|---|---|---|---|---|

| 審査での評価 | ◯ しっかり勤務していれば問題なし |

◎ 高く評価される傾向 |

◎ 高く評価される傾向 |

△ 収入が不安定と判断される可能性あり |

審査通過に自信がない人は、まず自分がどの形態で雇用されているのかを確認しましょう。

登録型派遣の人は収入が安定して勤続年数が長いと審査に通過しやすい

登録型派遣は、収入が安定しており勤続年数も長いと審査時に高い評価を受けられます。

登録型派遣とは、派遣会社に雇用され、紹介された会社に勤務する雇用形態。

「派遣社員」と言われて最初に思い浮かべる雇用形態が、いわゆる登録型派遣です。

カードローンの審査において、登録型派遣の評価は低くありません。

契約通り勤務していれば安定した収入が見込め、返済能力もあると判断できるからです。

実際、派遣社員として働いている人の勤務状況と給与を見てみましょう。

| 勤務時間 | ・毎週平日、1日7時間勤務 ・1ヶ月の勤務時間は140時間前後 ※土日祝完全休み |

|---|---|

| 時給 | 1,400円 |

| 月収 | 19万6,000円 (手取り約16万円) |

派遣社員とは言え、登録型派遣でも月に20万円近くの収入を得られます。

上記のように収入が安定しており、勤続3~6ヶ月以上であれば、派遣社員でも審査通過可能です。

収入が安定しやすい無期雇用派遣は正社員と同等の評価を受けられる

派遣社員の中でも特に待遇のいい無期雇用派遣は、借入時の審査で高く評価されます。

無期雇用派遣とは、派遣会社から無期限に雇用される派遣社員です。

通常、登録型派遣の人は勤務先で働き、仕事をしなければ給料をもらえません。

しかし無期雇用派遣は派遣会社が雇い続けてくれるため、仕事をしていない期間があっても給料が発生します。

無期雇用派遣なら勤務の有無に関わらず収入が安定するため、カードローンの審査でも正社員とほぼ変わらない高評価を受けられます。

将来性がある紹介予定派遣は審査で高く評価される傾向

紹介予定派遣の人も、カードローンの審査では高く評価される傾向です。

紹介予定派遣とは、派遣先の企業に直接雇用されることを前提に、決められた期間のみ派遣社員として雇用される形態です。

例えば派遣としての雇用期間が3ヶ月間ならば、3ヶ月間は派遣会社が雇用し、企業に派遣します。

3ヶ月後、派遣先の企業と労働者が「働き続けられる」と判断すれば、4ヶ月目からは企業が直接雇用。

いわゆる試用期間が派遣社員となるだけで、将来的に正社員として働ける雇用形態です。

一定期間後は収入や勤務状況が安定する可能性も高いため、カードローンの審査でも有利に働きます。

日雇いの派遣バイトは2~3ヶ月働いて収入を安定させる必要がある

派遣型のバイトで働いている人がお金を借りるなら、2~3ヶ月は収入を安定させましょう。

派遣型バイトとは、派遣会社に登録してその日限りの仕事をこなす雇用形態です。

ライブ会場の設置や物販スタッフ、イベントスタッフなど様々な仕事を派遣してもらえる、いわゆる日雇いバイトのこと。

日給1万円以上で稼ぎやすい仕事が多いものの、働くか働かないかは自分の意志で決められます。

そのため、派遣会社に登録したあと自分でバイトを選び、勤務しにいかなければ収入を得られません。

登録だけではお金を借りられないので、いくつか仕事をして収入を得ておきましょう。

カードローンの審査では収入の安定性が重視されるため、申込前2~3ヶ月は同じくらいの給料になるよう、仕事を調節してください。

収入が安定しているかを確認するため、収入証明書の提出を求められる可能性が高いです。

日雇いの派遣バイトで働いている人は、申込前に収入証明書を準備しておきましょう。

派遣社員が消費者金融で借り入れするメリットは雇用形態が重視されないこと

派遣社員が借り入れする時、消費者金融が適している理由は3つあります。

- 雇用形態に関係なく派遣社員でも借り入れが難しくない

- 在籍確認を回避できる消費者金融もある

- すべての手続きをWebで完結させられる

特に、「正社員でないと借りられない」と不安を感じている人にとって、雇用形態を問わない消費者金融は大きなメリットです。

ボーナスがない派遣社員でも収入が安定していれば借り入れできる

消費者金融は、いかなる雇用形態でも働いていて、毎月一定の収入がある状態なら借り入れできます。

「返済能力がある」と判断できればいいので、派遣社員でも問題ありません。

消費者金融の嬉しいポイントは、年収が低くても借り入れできる点。

派遣社員はボーナスがもらえないため、同じ月収を得ている正社員より年収が低くなります。

| 正社員 | 派遣社員 | |

|---|---|---|

| 月収 | 27万円 | 27万円 |

| ボーナス | 80万円 | なし |

| 年収 | 404万円 | 324万円 |

例えば月収27万円と仮定すると、ボーナスがない派遣社員は正社員より80万円年収が下がります。

しかし、毎月27万円の収入があるため「安定した収入がある」と判断され、消費者金融の審査を通過可能です。

派遣社員のネックである在籍確認を回避できる消費者金融もある

消費者金融は会社への電話連絡を避けられるため、審査に時間をかけずスムーズに申し込みしたい派遣社員に適しています。

派遣社員の在籍確認は、派遣元に電話をかけるため対応に時間がかかり、審査時間が伸びてしまいがち。

派遣会社によっては在籍確認に対応しておらず、事前に対処しておかないと審査が停滞するケースもあります。

原則電話連絡なしの消費者金融に申し込めば、面倒な在籍確認をせず借入可能です。

職場への電話連絡を避けられる消費者金融は以下の通り。

| 消費者金融名 | 在籍確認の扱い |

|---|---|

| プロミス | 原則電話連絡なし |

| アイフル | 原則電話連絡なし |

| SMBCモビット | WEBからの申し込みで電話連絡なし |

中小消費者金融や銀行カードローンでは、電話による在籍確認を避けられません。

在籍確認に不安がある派遣社員は、電話連絡なしの消費者金融を選びましょう。

Web完結で申し込めるため休みを取りにくい派遣社員でも借りやすい

消費者金融の申し込みはすべてWeb上で完結するため、休みを取りにくい派遣社員にも向いています。

大手消費者金融では、申し込みから借り入れ・返済までをすべてスマホアプリで行えます。

書類提出も写真を撮ってフォームに送信するだけで、契約の際店舗に出向く必要もありません。

スキマ時間ですべての手続きを完了させられるため、時間に余裕がない派遣社員でも申し込みしやすいです。

借り入れ・返済もスマホアプリを通して、コンビニATMで行なえます。

指定のATMに行く必要がなく、営業時間を気にせず借入可能です。

派遣社員として働き始めたばかりだと、有給休暇が付与されていません。

銀行カードローンを選ぶと、平日の昼間に時間を取れず、思うように契約や借り入れが進められない可能性もあります。

休みを取りにくい派遣社員は、自分が時間を取りやすいタイミングで消費者金融に申し込みましょう。

派遣社員がお金を借りられるかを左右するのは在籍確認

派遣社員がお金を借りる時、重要なのが在籍確認です。

在籍確認とは?

銀行や消費者金融のカードローンに申し込んだ際、会社に在籍しているか、金融機関から勤務先に電話で確認が行われる行為。

勤務先の会社に雇われて在籍している正社員とは違い、派遣社員は派遣会社が雇用しているため在籍扱いとならず、トラブルになるケースもあります。

「派遣会社に電話がかかってきたのに、不在だと言われて審査に落ちた」

「消費者金融に申し込んだが、派遣会社に確認が必要と言われ即日借りられなかった」

実際、派遣社員が借り入れする時に上記のようなトラブルも発生しています。

派遣社員がお金を借りるときは、事前に在籍確認の準備を行っておきましょう。

派遣社員が事前にやっておきたい在籍確認の準備

- 在籍確認の電話が「勤務先」「派遣元」のどちらにかかってくるかを確認する

- 派遣元の会社が在籍確認に対応しているか確認する

- 在籍確認を電話以外の方法で行えないか確認する

派遣社員がカードローンに申し込む場合は登録している派遣元会社に在籍確認が行われる

派遣社員がカードローンに申し込むときは、登録している派遣元会社に在籍確認が行われます。

在籍確認は、申込時に入力した「勤務先情報」をもとにします。

プロミスの申込画面には「派遣社員の方は派遣元の会社名を入力してください」との記載があるため、在籍確認の実施先も派遣元会社です。

仕事しているのは勤務先でも、派遣社員を雇用しているのはあくまで派遣元会社であり、勤務先の企業ではありません。

「自分で電話に出たいから」と勤務先企業の情報を記入すると、虚偽申し込みと判断され、審査落ちする可能性もあります。

消費者金融側から指示がない限り、勤務先は派遣元の情報を記入しましょう。

派遣先に在籍確認が行われる消費者金融もある

在籍確認の実施先は、消費者金融によって対応が異なります。

大手消費者金融の在籍確認実施先を問い合わせた結果が、以下のとおりです。

| 消費者金融名 | 在籍確認の実施先 |

|---|---|

| プロミス | 基本は派遣元の会社で行う 派遣元で対応できない場合、派遣先で行う |

| アイフル | 派遣元の会社で行う |

| SMBCモビット | どちらかを自分で選択できる |

| 三井住友銀行のカードローン | 派遣先の会社で行う ※ただし、派遣元会社の登録も必要 |

プロミスとアイフルは、派遣元の会社に在籍確認が行われます。

ただし、派遣元が在籍確認を行っていない時は勤務先の会社で対応します。

三井住友カード カードローンの在籍確認先は勤務している会社です。

派遣元に在籍確認が行われる消費者金融を選ぶといい人

- 勤務先で電話を取る機会が少なく、できれば目立ちたくない

- 勤務先の人に怪しまれたくない

勤務先の人に怪しまれたくない人は、派遣元に電話がかかってくるアイフルやプロミスを選びましょう。

派遣元で知らない間に在籍確認が完了するため、気を使って仕事をする必要がありません。

消費者金融の在籍確認は個人名で電話をかけてくるため、個人からの電話が珍しい会社は怪しまれる可能性があります。

消費者金融からの電話とはバレなくても、勤務先の人に「何かあったの?」と探られてしまうかもしれません。

勤務先での人間関係を重視したいなら、派遣元に電話連絡が入る消費者金融を選んでください。

派遣会社から事情を聞かれたら、「銀行口座を作った」「クレジットカードを作った」と伝えましょう。

勤務先に在籍確認が行われる消費者金融を選ぶといい人

- 派遣会社が在籍確認に対応していない

- 自分で電話を取りたい

- 派遣会社の人に怪しまれたくない

- 派遣会社と連絡を取るのが面倒

自分で電話を取れる職場で働いているなら、勤務先に電話がかかってくる三井住友カードのカードローンを選びましょう。

誰にも怪しまれずすぐに在籍確認を完了させられるため、できるだけ早く借り入れしたい人に向いています。

派遣会社に個人的電話がかかってくると、確認のため派遣会社から連絡が入る場合もあります。

面倒なやり取りを避けたい人は、派遣会社を介さず勤務先で完結させた方が楽です。

派遣会社によっては在籍確認に対応できないので事前に確認する

在籍確認の対応は派遣会社によって異なり、中には在籍確認を含む個人的な電話連絡に対応しない派遣会社もあります。

消費者金融に申し込む時は、派遣会社が在籍確認に対応してくれるかも事前に確認しておきましょう。

在籍確認に対する派遣会社の対応は、以下の3つに分けられます。

- 連絡をしなくても対応してくれる

- 事前に「在籍確認がある」と伝えれば対応してくれる

- 在籍確認など個人的な連絡には対応しない

派遣会社のテンプスタッフでは、在籍確認について次のように記載しています。

在籍確認について

第三者の方より在籍確認が入った場合、ご本人様から事前の連絡をいただいている場合のみ対応しています。在籍確認の必要が生じた場合は事前にご連絡ください。

対応例

- クレジットカード会社(お申し込み等)

- 不動産会社(賃貸契約等)

- 就職活動で応募された企業

- 応募された会社が委託しているコンサルティング会社

テンプスタッフでは、事前に派遣元会社へ連絡した上で、在籍確認に必要な情報を金融機関に伝えて置かなければなりません。

①借入先の金融機関に派遣登録に関する情報を伝えておく

例)スタッフNo./登録氏名/登録電話番号/登録住所など

②テンプスタッフが在籍確認の電話を受け取り、金融機関に①の情報を確認する

同じく大手派遣会社のリクルートスタッフィングでは、電話連絡に一切対応しないと明記しています。

プライバシー保護のため、リクルートスタッフィングでは、スタッフの皆さまの個人情報について外部からのお問い合わせには一切お答えしておりません。在籍証明が必要な場合には、あらかじめSS課から『在職証明書』をお取り寄せいただいた上で、お申し込みいただくようにお願いします。『在職証明書』は、証明書申請から発行を承ります。

在職証明書を発行して書類での在籍確認に変更するか、勤務先へ連絡してもらわなければなりません。

所属している派遣会社によって、適した消費者金融を選ぶ必要があります。

派遣元が在籍確認に対応できないときは書類提出に変更してもらおう

消費者金融に相談すれば、在籍確認の方法を書類提出に変更してもらえます。

派遣元が在籍確認できない人は、申込後にすぐ消費者金融へ連絡しましょう。

「派遣会社が在籍確認できないため、書類提出にしてほしい」と伝えるだけで、対応してもらえます。

派遣会社の名前や住所が入っている書類であれば、在籍確認で利用できます。

在籍確認で使える書類

- 在職証明書

- 給与明細(直近2ヶ月分)

- 源泉徴収票

在職証明書を発行してくれる派遣会社なら、事前に用意しておきましょう。

派遣会社のマイページから申請でき、早いと当日中に発行してもらえます。

派遣会社に所属していることを証明する書類なので、在籍確認に最も適した書類です。

在職証明書がない人は、給与明細や源泉徴収票で代用してください。

派遣社員がお金を借りれないのはどんな時?審査落ちするパターン

安定しない収入や、在籍確認の不備以外でも、派遣社員が審査に落ちてしまうケースはいくつか考えられます。

派遣社員が審査落ちする理由

- 銀行カードローンに申し込んでいる

- 過去に各種支払いで延滞している

- 借入希望額を高額にしている

- 年収の3分の1以上を借りようとしている

素早くお金を借りるために、審査落ちしやすいパターンを事前に知っておきましょう。

銀行カードローンは審査の際、収入の安定性を重視しています。

そのため正社員とくらべて安定性のない派遣社員は、慎重に審査される傾向です。

短期の派遣契約を繰り返している人や、派遣社員として働いて間もない人は、銀行カードローンの審査通過が難しいかもしれません。

一方で大手消費者金融は、申し込んだ人の35~40%が審査に通っています。

年収や勤続年数の面で審査に通過するか不安なら、消費者金融を選びましょう。

過去、クレジットカードや分割払い、ローンの支払いを延滞した人は審査落ちする可能性が高いです。

特にありがちなのが、スマホ料金や脱毛といった分割払い、美容ローンの延滞です。

クレジットカードのキャッシングやカードローンだけでなく、何気なく分割払いにしているものでも、支払いが遅れると延滞として記録に残ります。

また過去10年以内に債務整理をしている人も、審査通過は厳しいので信用情報から消えるまで待ちましょう。

50万円以上を超える多額の借り入れは、審査落ちの原因となるため避けましょう。

派遣社員は、返済能力のある正社員よりも限度額が低めに設定される可能性があります。

正社員より返済能力が劣っていると見られやすい派遣社員は、多額の借り入れによって返済できないリスクがあるからです。

派遣社員は契約期間が終わると、職を失う危険性があります。

突然収入が絶たれ、返済できないトラブルも考えられるため、高額融資には消極的です。

まずは5~10万円の少額借入で、審査通過を目指しましょう。

消費者金融は総量規制が適用されるため、年収3分の1以上の借り入れができません。

他のローンやクレジットカードのキャッシングで、すでに年収の3分の1を超えてお金を借りていると、消費者金融に申し込んでも審査で落とされます。

また複数社からの借り入れも、審査落ちの原因になるため、1度に何社も申し込むのは控えましょう。

派遣社員がローン以外でお金を借りる方法

派遣社員が利用できるカードローン以外の借入方法は主に2つ。

- 給料の前払い

- 緊急小口資金をはじめとした公的融資

カードローン1社で審査に落ちたからと闇雲に複数申し込むと、履歴として残り、「お金に困っている」と判断されます。

お金に困っているなら返済能力が低いと思われ、さらに審査落ちしてしまう要因となるため、一気に申し込むのはやめましょう。

緊急時でお金を借りられないときは派遣会社の前払い制度を活用できる

派遣会社の中には、給料の前払い制度を設けているところがあります。

前払い制度がある派遣会社

綜合キャリアオプション

ランスタッド 等

前払いとは、働いた分の給料を給料日より前に支払ってもらう制度です。

前払いは労働基準法第25条において定められている労働者の権利で、派遣社員でも利用できます。

前払いは、緊急性の高い事情がある時しか利用できません。

前払いが利用できる条件

- 生計を維持する人が出産、疾病、または災害に遭ったとき

- 労働者または生計を維持する人が結婚、または死亡したとき

- 労働者または生計を維持する人がやむを得ない事情で1週間以上帰郷するとき

労働基準法9条では、緊急時を上記のように定めています。

「お金を使いすぎたから生活費が足りない」「欲しい物が買えない」といった自己都合では、前払いを利用できません。

緊急的な事情があり給料日までにお金が足りない人は、登録している派遣会社に前払いを頼んでみましょう。

派遣先の従業員貸付は利用できない場合が多い

従業員にお金を貸し出す「従業員貸付金制度」は正社員向けの福利厚生制度なので、派遣社員は利用できません。

派遣社員を雇用しているのは派遣会社であり、勤務先の企業ではありません。

勤務先に従業員貸付制度があっても派遣社員は利用できないので、勤務先からの借り入れは諦めましょう。

同じ企業での勤続年数が長いと、派遣社員でも制度の利用を検討してもらえる可能性があります。

3~5年以上同じ勤務先で働いている派遣社員は、自分でも利用できる融資制度がないか、総務部や経理部に確認してください。

派遣会社は、従業員貸付制度を用意していないケースが多いです。

派遣会社はあくまで勤務先の斡旋が仕事であり、福利厚生は勤務先の企業に一任しています。

派遣会社Webサイトを見ても、福利厚生の欄に従業員貸付制度の記述はありませんでした。

どうしても派遣会社から借り入れしたい人は、従業員貸付制度や似た制度がないか、問い合わせてみましょう。

生活に困っているなら派遣社員でも緊急小口資金を利用できる

「コロナウイルスにより派遣切りされた」「収入が大きく減少した」といった事情があれば、派遣社員でも公的融資を利用できます。

公的融資は、生活に困っている国民を救済する目的で国や市役所が用意した融資制度です。

収入の有無に関係なく利用できるため、派遣社員でも問題ありません。

定収入で生活できない人が利用できる公的融資は以下の2つです。

- 緊急小口資金

- 総合支援資金

公的融資は、民間の金融機関も利用できず、それでもお金が必要と認められた緊急性が高い人しか利用できません。

いずれも各都道府県の福祉協議会が受付窓口なので、どうしても生活に困ったら相談してください。