現在生活費の支払いで困っている人は、生活サポート基金へ相談するのがおすすめです。

生活サポート基金では、経済的に問題を抱えている人へ向けて、低金利でお金を貸すサポートを行っています。

この記事では生活サポート基金はどんな制度なのか、気になる審査や申込の流れなど、詳しい情報について解説しています。

生活サポート基金は、一般社団法人が運営する生活相談事業を行っている組織です。

具体的には以下のような人に対して相談によるサポートや、「生活再生ローン」と呼ばれるお金の貸付を行なっています。

- 他でお金を借りられず生活に苦しんでいる

- 税金や公共料金などの支払いができない

- 失業や休業などで給料が減少した

ただお金を貸すだけでなく、相談者が生活を立て直せるよう、一緒に生活の見直しや計画も行います。

そのため金融機関で借りるより金利は抑えられており、無担保で少額のお金を借りられます。

利用者で多いのは、ローンへ申し込んでも審査に通らない人や、周りにお金について頼れる人がいなくて困っている人です。

他の金融機関でお金を借りられる状態の人や、家計が安定しており特に生活に苦しんでいない人は利用できません。

もちろん遊びや旅行、ギャンブルなどに使うお金は借りられませんので、気をつけましょう。

生活サポート基金を受けられる対象となるのは、東京都・埼玉県・千葉県・神奈川県に住んでいる人で、残念ながら全国対応はしていません。

上記以外の地域に住んでいる人が生活サポート基金に申し込んでも、相談を受けられないので、注意しましょう。

| 都道府県 | 相談機関 |

|---|---|

| 岩手県・青森県 | 消費者信用生活共同組合 |

| 千葉県 | 生活クラブくらしと家計の相談室 特定非営利活動法人コミュニティケア街ねっと |

| 大阪府 | ヒューファイナンスおおさか |

各市区町村の社会福祉協議会へ相談すると、自分に適切な制度の利用を勧めてもらえるため活用するのをおすすめします。

生活サポート基金の公式サイトでは、関東圏以外に住んでいる人向けの相談機関や公的機関などを紹介しています。

返済能力の審査は金融機関のローンでも基準となりますが、生活サポート基金では、利用者本人の意志の面も重視されます。

ここでは、審査結果を決める相談員からの理解を得るのが大事です。

共感や賛同をしてもらえるように、本気で生活を立て直す気持ちがあることや、家族全員で家計の再生のために努めることを伝えましょう。

そもそも現在無職状態である人は、無職お金借りる方法も参考にしてみてください。

監修者コメント

監修者コメント生活サポート基金は個人の信用情報に関係なく、融資を受けられるのが特徴です。もちろん、最低限の返済能力は確認されますが、過去に起こしてしまった金融事故を考慮されないことをありがたく感じる方は多いでしょう。生活サポート基金の相談等は無料なので、気軽に相談してください。

生活サポート基金では、原則事業用の資金は借りられません。

- 自営業のお店が経営難で継続のためにお金が必要

- お店を開くために資金が必要

こういった理由はたとえ困っている場合でも、対象外となるので注意しましょう。

ただし生活サポート基金では相談自体は受け付けているので、どうしたらいいか迷っている人は一度相談してみるのもひとつの手です。

自営業やフリーランスの人でも家計に苦しんで入れば、生活再生ローンを利用できる可能性があります。

また利用できない場合も、自営業お金借りる制度などを紹介してもらえます。

生活サポート基金でお金を借りるまでの流れは、このようになっています。

生活サポート基金を利用するためには、必ず面談を行う必要があります。

面談で現在の家計の状況を伝え、相談を進めます。

面談を行うには、事前の予約が必要です。

予約は電話、メール、問い合わせフォームのいずれかから行えます。

少しでも早く対応してもらいたい場合は電話での相談がおすすめですが、営業時間に注意しましょう。

生活サポート基金の営業時間は、平日の9:30~18:00です。

面談をしたうえで生活再生ローンが必要と認められると、書類を準備して申し込みへ進みます。

ここで再度本人の収入状況や、家族からの協力を得られるかなどを審査され、通過すると生活再生ローンでお金を借りられます。

生活サポート基金の審査に通過すると、後は消費者金融などのカードローンと同じような流れで、お金を借りられます。

契約内容の確認・手続きを済ませ問題がなければ、自分の口座にお金が振り込まれます。

生活サポート基金は、生活支援を目的としたローンのため、比較的低金利でお金を借りられます。

審査が厳しい傾向にある銀行カードローンよりも、低く設定されています。

消費者金融では手軽にお金を借りられるため利用者が多いですが、金利は18.0%と少し高めになっています。

それぞれで100万円を借りた場合、1ヶ月(31日間)にかかる金利は以下となります。

消費者金融カードローン:15,287円

銀行カードローン:12,315円

生活サポート基金と消費者金融カードローンでは、5,000円分ほどもの差が出ています。

また返済期間は、最大10年間(120ヶ月)となっています。

生活サポート基金の職員と相談しながら、無理のない範囲でなるべく早く返済できるようにしましょう。

生活サポート基金は東京都・神奈川県・埼玉県・千葉県の地域に住んでいる人のみが対象といった事情もあり、ネット上に載っている利用した人の口コミの数も少ないです。

「本当にちゃんと相談に載ってもらえるのか?」「自分にもお金を貸してくれるのか」不安な人はぜひチェックしてみてください。

当時は消費者金融から10万円ほどの借り入れがありましたが、特別お金に困っているわけではありませんでした。

しかし親の介護が重なって、急にまとまったお金が必要になり生活サポート基金へ相談に行きました。

結果30万円を借りた後、9ヶ月かけて返済しました。

低金利のため増額しやすく、職員の人も良心的な対応で丁寧に相談してくれました。

消費者金融の審査や返済に不安がある人は、まず生活サポート基金への相談を考えるのがおすすめです。

子供の教育費を住宅ローンの返済で経済的に厳しくなり、生活サポート基金へ相談して500万円を借りました。

完済までには4年近くかかりましたが、生活サポート基金のおかげで返済の苦しい時期を乗り越えられました。

職員の人が親身になってサポートしてくれたのが、印象的です。

ただし手続きは少し難しく、時間がかかります。

飲食店を経営していた身内が倒れ、代わりに店を切り盛りすることになったのですが、後に店名義の借り入れがあると発覚しました。

資金繰りが苦しくなり、生活サポート基金へ相談しました。

金融機関で借りるよりも利息が低く、親切に対応してもらえました。

借りられた金額は10万円と少なく、手続きが面倒だったのがデメリットです。

今回は紹介した体験談以外にも、計5名の方にアンケートを実施しました。

利用者が感じた生活サポート基金のメリットとして、最も多く挙がっていたのはこちらです。

生活サポート基金のメリット

- 他の制度よりも金利が低い

- サポート基金の職員が親身になって対応してくれる

最大のメリットは、「金利の低さ」と感じている人が最も多くいました。

苦しんでいる人は、生活サポート基金へ借り換えると、返済の負担を軽くできます。

また生活サポート基金職員の対応も、良かったとの意見も多いです。

お金のついて、周りへ率直に相談できる人がいるケースは少なく、金融機関でお金を借りる場合も、相談相手になってもらえる訳ではありません。

お金を借りるだけでなく、生活を立て直せるように相談・サポートしてもらえるのは、生活サポート基金ならではのメリットです。

一方、生活サポート基金のデメリットとしては、こちらの声があがっています。

生活サポート基金のデメリット

- 審査が慎重に行われるため手続きに時間がかかる

- 10万円など借りられる金額が少なかった

デメリットとして多かったのは「手続きに時間がかかる」とった声でした。

生活サポート基金では、相談者と面談した後に、審査を慎重に行うため、どうしてもお金を借りるまでに時間がかかってしまう傾向にあります。

今回体験談を紹介したMさんの場合、お店の経営が厳しく生活サポート基金へ相談しましたが10万円しか借りられませんでした。

生活サポート基金は生活に困っている人のためのサービスで、事業のサポート用にお金を貸しているわけではありません。

そのため相談理由によっては、このように限度額が少ない場合もあります。

生活サポート基金で借りられる金額は、総量規制という法律によって制限されています。

総量規制において、借りられる金額は年収の3分の1までとなっています。

自分の年収と照らし合わせて、どのくらいの金額を借りられるのか、事前に確認しておきましょう。

| 年収 | 借りられる金額 |

|---|---|

| 100万円 | 33万円 |

| 200万円 | 66万円 |

| 250万円 | 83万円 |

| 300万円 | 100万円 |

| 400万円 | 133万円 |

| 500万円 | 166万円 |

総量規制は本来、消費者金融などの営利目的の貸金業者を対象に、無理な貸付をしないように制限するため施行されています。

つまり年収の3分の1以上の借り入れがある人も、生活サポート基金に相談すると、低金利の生活再生ローンに借り換えできる可能性があります。

生活サポート基金の生活再生ローンを利用するためには、連帯保証人が必要となります。

生活サポート基金では相談者本人だけでなく、家族の協力も得た上で、生活の改善に取り組みます。

そのため連帯保証人には、相談者の家族が立てられる場合が多いです。

生活サポート基金で行なっている貸付には、ここまで解説してきた「生活再生ローン」だけでなく「不動産担保ローン」の取り扱いもあります。

| 金利(年率) | 6.0~9.5% |

|---|---|

| 保証人 | 原則不要 (連帯保証人を必要とする場合もある) |

| 担保 | 不動産 |

| 返済期間 | 6ヶ月~12ヶ月 |

不動産担保ローンは自分の所有している家や土地を担保にお金を借りる方法です。

保証人の用意は原則不要となっているので、担保にできる不動産さえあれば利用できます。

不動産担保ローンで借りられる金額を審査する際には、本人の収入状況ではなく、所有している物件の価値が基準となります。

生活サポート基金では、相談者の生活立て直しを目的に活動しているため、必ずしも生活再生ローンの利用を勧められるわけではありません。

ローンでお金を借りると金利が発生するため、一時しのぎにはなっても、結局返済の負担に苦しみ続けることも多いです。

家族からお金を借りる、子供に働いてもらい仕送りをもらうなどは、生活サポート基金の職員から提案されます。

また相談者が高齢者の場合は、年金担保融資を勧められることもあります。

一般的な消費者金融カードローンの金利が18.0%、生活サポート基金でも12.5%のため、年金担保融資は10%近くも低く設定されています。

また利用用途も生活の復旧だけでなく、介護費用や住宅のリフォーム代など幅広くなっています。

生活サポート基金の対象地域(東京・神奈川・埼玉・千葉)に住んでいない人は、全国で利用できる国の支援制度を検討しましょう。

支援制度では、生活サポート基金と同じように相談者の生活改善を目的としているため、低金利や無利息での借り入れが可能です。

こちらは全国で利用できる、支援制度の一部です。

| 総合支援資金 | 失業などで収入が減った人を対象に、月20万円までを無利息で借りられる。 |

|---|---|

| 緊急小口資金 | 休業などにより収入が減った人を対象に、最短5日で最大20万円を無利息で借りられる。 |

| 教育一般貸付 | 低所得世帯の人を対象に、子どもの入学資金や修学資金を借りられる。 |

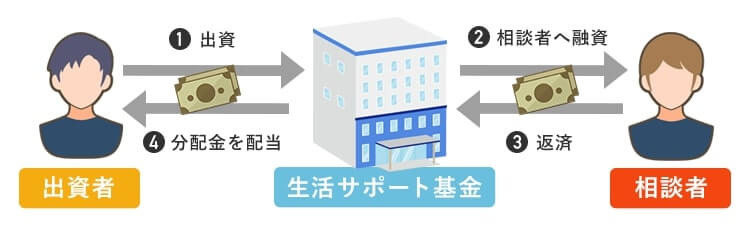

生活サポート基金で貸付に使用されるお金は、「個人再生ファンド」と呼ばれる制度で調達しています。

個人再生ファンドでは、このようなお金の流れで貸付を行なっています。

- 出資者と契約を結び出資

- 集まったお金を元に生活再生ローンの融資を行う

- 利用者から金利分を含めた返済が行われる

- 分配されるお金を受け取れる

まず個人再生ファンドは出資者から、生活に困っている人へ貸付するためのお金を集めて、融資します。

利用者からの返済が行われると、出資者に分配金を支払うといったシステムです。

銀行ローンの場合、利用者がどれだけお金に困っていても、審査基準に満たさないと融資を行えません。

個人再生ファンドを通せば、ある程度審査基準に融通がきくため、金融機関でお金を借りられず苦しんでいる人の支援ができます。

生活サポート基金は、バングラデシュにあるグラミン銀行が行っている、マイクロファイナンス(小口融資)を参考に実施している事業です。

2006年には、ノーベル平和賞を受賞し話題となりました。

マイクロファイナンスとは、貧しい暮らしを強いられている人へ、無担保で少額の融資を行なっている制度です。

グラミン銀行では「グループ貸付」と呼ばれる、借り手で5人のグループを組み誰かひとりでも返済できないと、他のメンバーも借りられなくなるといった仕組みをつくりました。

このグループ貸付の仕組みによって返済率を上げ、今まで銀行でお金を借りられなかった貧困層にも、無担保でお金を借りられるシステムを整えました。これが今の生活サポート基金に繋がっています。

林裕二

林裕二2018年に2級FP技能士検定に合格後、AFP登録を実施。FPライターとして金融系記事をメインに寄稿するとともに、大手金融サイトで記事監修も開始。ファイナンシャルプランナーとして、読者に対して正しい情報を届けられるよう監修を行う。また、ファイナンシャルプランナーとしての専門知識に加え、ライターとして培ってきた知識を踏まえ、専門性の高い監修を行うことを心掛けている。