国内3大メガバンクの1つである三井住友銀行のカードローンは、上限金利も最大 年14.5%と銀行ならではの金利となっており、三井住友銀行ATMや提携コンビニATMなら手数料無料と使い勝手も良いカードローンです。

普通預金口座なしでも申し込めるため審査の受け入れ幅が広いと思われがちですが、誰もが三井住友銀行カードローンの審査に通過するわけではありません。

銀行カードローンである側面から審査は決して甘いとは言えませんが、条件を満たしていれば審査に通過する確率は高まります。

本記事では三井住友銀行カードローンの審査基準と、審査落ちしやすい人の特徴、実際に申し込む際の審査の流れをまとめました。

三井住友銀行カードローンの審査基準とは?申込条件は3つ

三井住友銀行カードローンの公式サイトで記載されている申込条件は3つあり、すべて満たしている方のみが申し込めます。

- 申込時に満20歳以上満69歳以下の人

- 原則として安定した収入がある人

- 三井住友銀行が指定する保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる人

公式サイトの基準だけ見ると、安定した収入がある満20歳以上69歳以下の方なら申し込みが可能です。

年収の条件やアルバイト・パートといった雇用形態は申込条件には入っていないため、アルバイトやパートでも安定した収入があれば申し込みが可能。

しかし日雇いバイトなど収入が安定していない場合は、審査に通るのが難しくなります。

三井住友銀行のカードローンは、普通預金口座・キャッシュカードを持っていなくても申し込めるため、上記の基準を満たしているならまず申し込んでみましょう。

三井住友銀行カードローンの審査は厳しいのか年収や年齢から調べてみた

一般的に審査が厳しいと言われるメガバンクですが、三井住友銀行カードローンの審査も甘くはありません。

しかし中には低年収でも審査に通ったという口コミもあり、高年収でなければ審査に通らないわけではないようです。

三井住友銀行カードローンの審査口コミ

低年収のサラリーマンです

事故歴は無し

そんな私でも100万円借りれた

電話対応も良かったよ

— 河童パパ☆お金を借りる知恵を伝授~審査が甘い情報 (@matozinsei) June 28, 2022

三井住友銀行カードローンの審査が厳しいのかを確認するため、公式サイトが提供している「お借り入れ10秒診断」を参考に目安を調査しました。

三井住友銀行が提供するお借り入れ10秒診断で入力が必要とされているのは、以下の3項目です。

- 年齢

- 年収

- 他社借入額

申込基準とされている「年齢」と「年収」にくわえて、保証会社が信用情報を確認するため「他社借入額」の入力が必要となります。

いくつかの事例をもとにお借入れ10秒診断をしていきましょう。

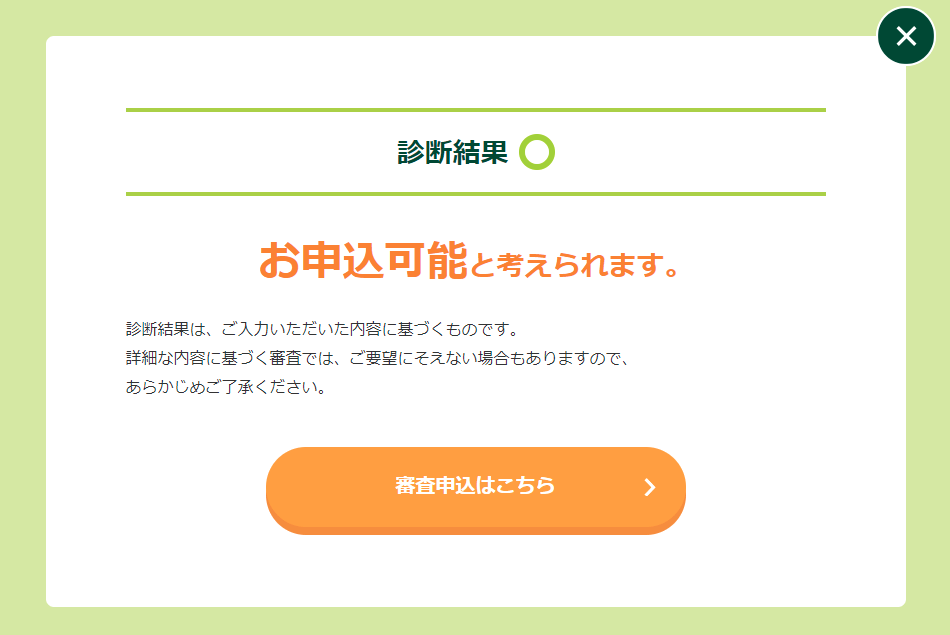

年齢:30代

年収:100万円

他社借入額:0円

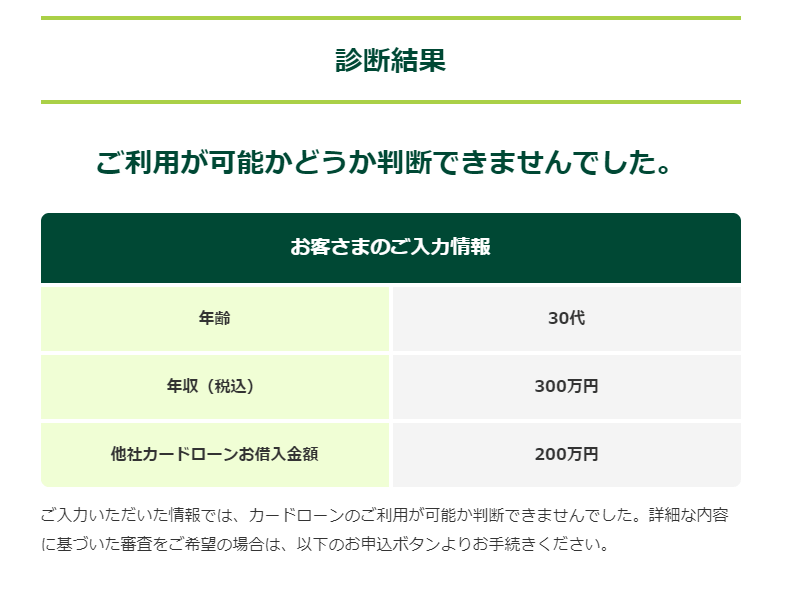

年齢:30代

年収:300万円

他社借入額:200万円

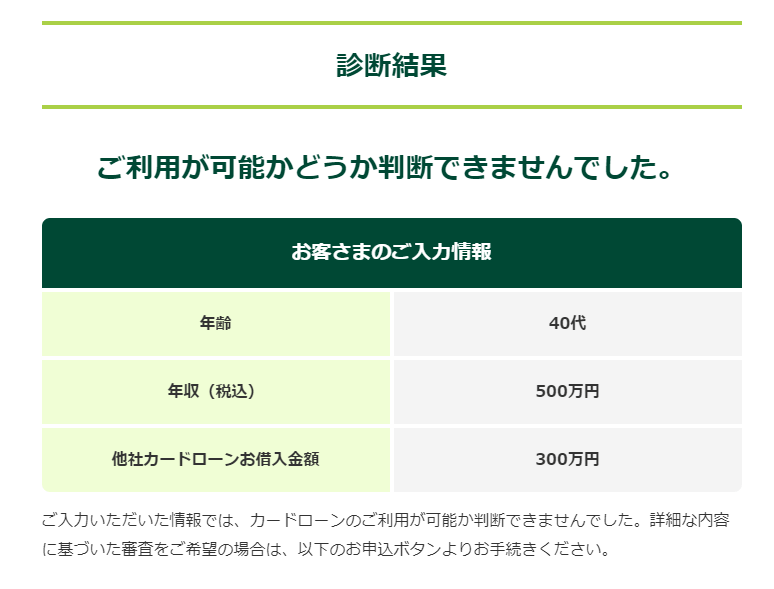

年齢:40代

年収:500万円

他社借入額:300万円

三井住友銀行カードローンの審査で重要視される年収ですが、100万円~200万円でも「お申込可能と考えられます」と表示されました。

審査基準は「安定した収入」としているため、仮に月収が10万円以下であっても継続して就労していれば、年収が100万円でも借り入れできる可能性があることになります。

一方でいくら年収が高くても他社借入額が総量規制のギリギリになると、「利用可能かどうか判断できませんでした」という結果に。

銀行は貸金業者ではないため総量規制対象外のカードローンに当てはまりますが、三井住友銀行では貸金業者と同等の基準を設けていると考えられます。

三井住友銀行カードローンの審査に通過するためには、年収以上に他社借入額をできるだけ返済しておくことが重要といえるでしょう。

三井住友銀行のカードローンの審査の流れを段階別で解説!必要書類や申込条件を知っておこう

三井住友銀行のカードローンを検討している方の中には、スムーズに審査に通過できるか不安な方もいると思います。

申し込みの段階になってから焦らないように、お金を借りる時の必要書類や申込条件を確認しておきましょう。

三井住友銀行カードローンの申込方法はローン契約機・Web・電話の3種類

三井住友銀行カードローンは、Web・ローン契約機・電話の3種類から申込方法を選べます。

まずは申込方法をそれぞれ見ていきましょう。

最も手軽なのが、三井住友銀行の公式サイトから申し込む「Web申し込み」です。

メガバンクでありながら、Web申し込みを利用すれば三井住友銀行の店舗へ足を運ぶことなく、申し込みから借入まで完結します。※普通預金口座が無くても本人確認をオンラインでされた場合は、WEB完結が可能。ただし郵送物が困る場合はローン契約機でローン専用カード等を受け取り、又はカードレスを選択が必要。

Web申し込みはパソコン・スマホから原則24時間いつでも申込可能。

Web申し込みの手順は下記の通りです。

- 三井住友銀行のホームページから申し込み画面にアクセス

- 必要事項を入力し、送信

- 本人確認書類をアップロード

Web申し込みが手軽な理由として、本人確認書類をアップロードできるところにあります。

通常は本人確認書類を郵送したり、ローン契約機まで足を運んで撮影したりする必要がありますが、Web申し込みはスマホで撮影してアップロードすれば完了。

審査通過後はローン専用カードが発行されるため、ローン契約機や郵送で受け取りましょう。(※三井住友銀行の普通預金口座を持っている場合は、手持ちのキャッシュカードでそのまま利用可能)

三井住友銀行の店舗内に設置されている、ローン契約機での申し込み手順は下記の通りです。

- ローン契約機のタッチパネルで本人情報を入力

- ローン契約機のスキャナーで本人確認書類を読み込ませる

- 申込書に必要事項を記入

ローン契約機は三井住友銀行内に設置されており、※9:00~18:00(12月31日から1月3日を除く)の間で毎日受付しています。

※店舗によって利用時間が異なります。

オペレーターから契約についての案内があった後、ローン専用カードを受け取れる仕組みです。

電話での申し込みは土日祝関係なく毎日9:00~20:00(12月31日から1月3日を除く)の間で受付しています。

電話での申し込み手順は下記の通りです。

- 三井住友銀行カードローンプラザ(0120-923-923)に電話をする

- オペレーターに必要事項を聞かれるので回答する

- 本人確認書類を提出

本人確認書類はWebでアップロードするか、郵送またはローン契約機からも提出可能です。

三井住友銀行カードローンの審査結果は最短当日※に電話またはメールで連絡がきます。

※正式な審査結果連絡後となります。また、審査結果の連絡は申込完了後の確認事項や本人確認書類の提出状況によっては異なる場合もございます。

申し込み時には運転免許証などの本人確認書類の提出を求められる

三井住友銀行カードローンへ申し込む時には本人確認書類の提出を求められます。本人確認書類として認められているのは基本的に下記の4種類です。

- 運転免許証

- 個人番号カード

- パスポート

- 住民基本台帳カード(顔写真付き)

健康保険証など他の書類を提出したい方は、本人確認書類として認められるのかをカードローンプラザに電話して確認してください。

申込時の住所が本人確認書類の住所と異なる場合は、公共料金の領収書または住民票の写しも準備しておきましょう。

さらに、令和2年2月4日以降に申請されたパスポートを提出する場合は、現住所が記載されている他の本人確認書類を追加で提出が必要です。

三井住友銀行カードローンの審査結果は最短当日に通知される

三井住友銀行では、本人確認書類を提出後、最短で当日に審査結果が分かります。

申し込みや審査が土日祝の場合には、結果連絡が3~5日後になってしまうため、遅くとも木曜日までには申し込みをしておくのがおすすめ。

審査結果は9:00~21:00の間に、申込時に入力した電話番号もしくはメールアドレス宛に連絡がきます。

審査状況が気になる方は、三井住友銀行カードローンプラザ(0120-923-923)に問い合わせましょう。

カードローンプラザの受付時間も9:00~20:00(12月31日から1月3日を除く)となっています。

※正式な審査結果連絡後となります。また、審査結果の連絡は申込完了後の確認事項や本人確認書類の提出状況によっては異なる場合もございます。

三井住友銀行で借りたお金の返済方法は?提携ATMを利用可能※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

三井住友銀行が指定している返済方法は以下の4つです。

- 提携ATM

- カードローン口座への振込

- 普通預金口座からカードローン口座への振替※1

- 三井住友銀行普通預金口座からの自動引き落とし※2

※1 銀行振込の際の振込手数料は、お客さまのご負担となります。

※2 別途、カードローンの返済用預金口座に指定するお手続が必要です。

※3 カードレスを選択する場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

ローン専用カードで提携ATMから返済する場合は、以下を利用できます。

- 三井住友銀行本支店ATM

- イーネットATM

- ローソン銀行ATM

- セブン銀行ATM

- ゆうちょATM

三井住友銀行ATMとコンビニの提携ATMからの返済には手数料はかかりません。

三井住友銀行ATMの営業時間は※7:00~24:00ですが、コンビニATMは24時間いつでも利用可能です。

※店舗・ATM情報は随時変更されるため、必ず三井住友銀行公式サイトの確認をお願いたします。

ゆうちょATMの営業時間は設置場所によって大きく異なるので、利用する際はあらかじめ確認してください。

キャッシュカードでATMから返済する場合には、ゆうちょATMは利用できません。三井住友銀行本支店ATM・イーネットATM・ローソン銀行ATM・セブン銀行ATMから返済しましょう。

ただし、カードレスを選択する場合は(SMBCダイレクト)インターネットでの利用となり、ATMは利用できません。

振込で返済する場合は、SMBCダイレクト(インターネットバンキング)を使って口座へ返済期日までに振り込みます。

振込で返済する際には手数料が発生するので、手数料0円で返済したい方は提携ATMまたは口座振替による返済を選びましょう。

三井住友銀行の口座をお持ちの方は口座振替による返済が可能です。返済期日までに提携ATMなどから返済がない場合に三井住友銀行普通預金口座から引き落とされます。

口座振替での返済は手数料無料で利用できますが、別途手続きが必要なケースも。

口座残高が不足しているときは残高すべてが引き落とされます。引き落としされた金額が利息未満の場合は追加の借り入れができなくなるので、返済金額分は口座に入れておきましょう。

三井住友銀行でお金を借りたときの返済シミュレーションをしておこう

借入をする際には申込条件や審査にばかり気を取られがちですが、十分な返済計画を立てることも重要です。

三井住友銀行で10万借りたときの返済シミュレーションをしてみましょう。

| 返済期間 | 3ヶ月 | 6ヶ月 | 12ヶ月 |

|---|---|---|---|

| 金利 | 14.500% | 14.500% | 14.500% |

| 毎月の返済額 | 34,142円 | 17,378円 | 9,002円 |

| 利息合計 | 2,425円 | 4,269円 | 8,020円 |

| 返済総額 | 102,425円 | 104,269円 | 108,020円 |

返済期間が長い方が毎月の返済額は抑えられますが、利息の合計が増えるため結果として返済総額に約6,000円の差が発生します。

返済総額が高くてもいいから毎月の返済負担を減らしたいという方以外は、返済期間をなるべく短くしましょう。

三井住友銀行カードローンで審査落ちしやすい人の特徴と対策

三井住友銀行でお金を借りたいなら、審査基準や審査落ちしやすい方の特徴を事前に確認しておくのが賢明です。

審査でどのような点が見られるのか、注意すべき点はどこなのか、審査落ちを防ぐ対策法を詳しく解説します。

三井住友銀行でも総量規制に近い基準で審査が行われる

三井住友銀行カードローンでの借り入れは総量規制により、相当する規制を設けられています。

総量規制とはお金の借り過ぎを防ぐ目的で定められたルール。貸金業法で定められている規制のため、本来は銀行に適用されません。

しかし銀行でも貸付額を年収の3分の1までに抑え、利用者が返済に困る状況にならないよう自主的に規制をしているところがほとんどで、三井住友銀行もそれにあたります。

借り入れ診断でもわかるように、年収の3分の1を超える他社借り入れがある場合は、年収が高くても審査に通らない可能性が高いです。

すでに他社借入額を含めて年収の3分の1を超えている場合は、審査通過はできないと考えておきましょう。

三井住友銀行に関連する金融機関で延滞があると審査に影響する

カードローンの審査時に必ず確認されるのが信用情報です。

過去に延滞などの金融事故を起こしたことがあると信用情報に傷が付き、審査に影響する可能性があります。

三井住友銀行カードローンの保証会社はプロミスを運営しているSMBCコンシューマーファイナンスのため、プロミスで金融事故を起こしたことがある場合も審査に悪い影響が。

さらにSMBCモビットもSMBCグループなので、SMBCモビットで延滞などをしたケースも信用情報に傷が付いています。

三井住友銀行だけでなく他の借入先での返済状況も加味されるので注意してください。

申し込みの内容に誤り・虚偽の内容があると審査落ちする可能性がある

誤字脱字や抜け漏れなど、記入時のちょっとしたミスでも審査に通らない可能性があります。

また故意に年収を実際より高く申告したり、嘘の情報を記入してはいけません。

収入証明書類を提出しない場合でも、嘘は必ずバレます。

審査時には膨大なデータと信用情報機関からの信用情報を調べ上げるため、申込情報と合わない点は見破られてしまいます。

申し込み内容には正確な情報を記入し、ミスがないよう見直してから提出するようにしましょう。

三井住友銀行カードローンは勤務先への在籍確認を行う場合がある

審査において基本的に在籍確認は必ず行われますが、在籍確認の方法は勤務先への電話に限られていません。

三井住友銀行公式サイトの「カードローンのお申込みにあたってのご留意点」には次のように記されています。

お勤め先等へお電話にてお申込みのご確認をさせていただく場合があります。

引用元:三井住友銀行

電話で在籍確認する場合は、銀行の担当が「三井住友銀行」と名乗って電話をかけてきますが、カードローンの件であることは言いません。

利用者の個人情報が漏れないように最大限の注意を払ってくれます。

それでも職場の人に知られそうで不安という方は、事前にカードローンプラザに問い合わせるか、在籍確認なしで借りられるカードローンの利用を検討しましょう。

三井住友銀行からかかってきた本人確認での電話対応はしっかりと対応する

三井住友銀行カードローンの申し込みが完了すると、本人確認の電話がかかってきます。

申込時に登録した電話番号にかかってきますが、見慣れない番号からの電話だからといって無視しないよう注意をしてください。

申込当日の9:00~20:00(12月31日から1月3日を除く)の間に電話がかかり、本人確認の電話では、申込内容の確認などが行われるだけです。

電話に出ないと本人確認ができず、審査に進めません。いつになってもお金を借りられないので、申込後に知らない電話番号からかかってきてもしっかり対応しましょう。

借入した後に返済が遅れると限度額が減る可能性があるので注意

カードローンの限度額は契約完了後も定期的に見直されます。

初回審査時と同じように信用情報を確認し、現在の限度額が適切かどうかを判断。

定期的な見直しは「途上与信」と呼ばれ、突然実施されます。

延滞などがあると限度額が不適切と判断されて減額になる可能性があるので要注意です。

三井住友銀行のカードローンの金利はいくら?返済額を事前にチェック

三井住友銀行カードローンの金利は年1.5%~14.5%で、契約限度額が大きくなるほど段階的に金利は低くなります。

金利や返済額を通して、三井住友銀行カードローンがお得なのかどうか見ていきましょう。

契約限度額ごとの適用金利は以下の通りです。

| 契約限度額 | 適用金利 |

|---|---|

| 100万円以下 | 年12.0%~14.50% |

| 100万円超200万円以下 | 年10.0%~12.0% |

| 200万円超300万円以下 | 年8.0%~10.0% |

| 300万円超400万円以下 | 年7.0%~8.0% |

| 400万円超500万円以下 | 年6.0%~7.0% |

| 500万円超600万円以下 | 年5.0%~6.0% |

| 600万円超700万円以下 | 年4.50%~5.0% |

| 700万円超800万円以下 | 年1.5%~4.5% |

限度額が高くなると金利は下がりますが、審査も厳しくなります。審査が心配であれば借入希望額を少なくして申し込むのがおすすめです。

三井住友銀行の公式サイトで返済額のシミュレーションが可能

三井住友銀行の公式サイトでは無料で返済額のシミュレーションができます。

毎月返済額や返済総額を算出できるので、カードローンに申し込む前に計算しておきましょう。

毎月返済額シミュレーションで入力するのは、借入金額・返済月数(期間)・金利の3つだけ。

「シミュレーション結果を見る」ボタンを押せば、瞬時に毎月の返済額が表示されます。

もう少し毎月の返済額を減らしたいと思えば、返済月数を調節してみましょう。

返済期間や借入可能額もシミュレーションで事前に確認できる

三井住友銀行カードローンの返済シミュレーションでは、返済額以外にも返済期間や借入可能額もシミュレーションできます。

返済期間シミュレーションは借入金額・毎月返済額・金利を入力することで、どのくらいの期間で返済できるかを表示。完済までの見通しが立てやすくなります。

借入可能額シミュレーションは毎月返済額・返済月数(期間)・金利を入力することで、いくらまで借りられるのかが表示され、返済しやすい借入額を把握できます。

カードローンの返済が1日でも遅れると「遅延損害金」が発生します。

遅延損害金とは返済が遅れた場合に支払う滞納料です。三井住友銀行カードローンの通常の金利は年1.5~14.5%ですが、遅延損害金利率は年19.94%と高くなります。

遅延損害金の計算方法は以下の通りです。

100万円借りた場合の通常金利は年14.5%なので、30日間借りたときの利息は約12,000円。

一方、借入残高が100万円で30日間延滞した場合は、通常の利息に加えて遅延損害金が発生します。

30日間の通常利息は約12,000円、遅延損害金は約16,000円なので、30日間延滞すると約16,000円もの差がつきます。

延滞が長引くほど遅延損害金は膨れ上がるため、気付いたらすぐに入金しましょう。

延滞を数ヶ月間も放置しておくと信用情報に傷が残る可能性があります。

信用情報はカードローンをはじめとする借入審査の際に必ずチェックされる内容です。

信用情報の傷は一定期間記録されるため、今後他のローンやクレジットカードを申し込んだときに審査落ちのリスクが高まります。

延滞が長期化すると様々なデメリットが発生するので、早い段階で解消することが肝心です。

三井住友銀行での利用実績が順調なら増額申請できる可能性もある

利用実績が順調であれば、一般的には増額申請が可能な場合があります。利用実績の他に重視されるのは以下の5つ。

- 利用期間が6ヶ月以上である

- 返済の遅れが一度もない

- 増額しても返済できる収入がある

- 勤務先が変わっていない

- 他社借入が増えていない

合計6つの条件をすべて満たしていれば増額審査通過の可能性があります。

三井住友銀行カードローンの増額は、電話またはローン契約機から申し込みが可能。

ローン契約機からの増額申込も毎日9:00~18:00(12月31日から1月3日を除く)まで受け付けています。

※店舗によって利用時間が異なります。

また三井住友銀行が「増額の見込みがある」と判断した利用者には、増額案内(インビテーション)がくる場合があります。

自分から増額の申し込みをするよりも、増額案内をもらってから申し込む方が審査通過の可能性は高いです。

ただし増額審査は初回申込時よりも厳しくなります。増額案内を受けたからと言って必ず審査通過するわけではない点は注意が必要です。

※審査結果によっては、ご希望にそえない場合があります。

三井住友銀行カードローンは電話が利用可能

三井住友銀行カードローンで不明な点がある場合は、まずは公式サイトの「よくある質問」から検索してみましょう。

「キーワードから探す」の欄に不明点を入力して検索ボタンを押すと、入力した内容に近いQ&Aが表示されます。

どのようなキーワードを入力していいか分からない場合は、カテゴリー検索から該当する項目を探してみましょう。

よくある質問でも解決が厳しいときは、電話の問い合わせをおすすめします。

※フリーダイヤルの受付時間は毎日9:00~18:00(土日祝日、12月31日から1月3日を除く)

よくある質問やフリーダイヤルを利用すると、様々な疑問・不明点に答えてくれます。

ただし審査落ちした具体的な理由などの回答は原則受け付けていません。

審査落ちに納得がいかなくても問い合わせるのは控えましょう。

銀行で借りる方法はカードローン・キャッシング・フリーローンの3つ

ここまで銀行のカードローンについて、お金を借りる方法や審査の流れを紹介してきました。

冒頭でも紹介した通り、銀行にはカードローンの他にもキャッシングとフリーローンでお金を借りる方法があります。

ここからは銀行でお金を借りる3つの方法について、それぞれの特徴を比較しながらみていきましょう。

| カードローン | |

|---|---|

| 借入回数 | 限度額内であれば何度でも可 |

| 金利 | 高め |

| メリット | 必要なタイミングで借りられる・好きな用途に利用できる |

| デメリット | 借り過ぎて返済期間が長くなりやすい・信用情報機関に履歴が残る |

| キャッシング | |

| 借入回数 | 限度額内であれば何度でも可 |

| 金利 | カードローンより高い |

| メリット | 追加の審査が不要 |

| デメリット | 高額なお金は借りられない |

| フリーローン | |

| 借入回数 | 一度の契約での借入は1回のみ |

| 金利 | カードローンより低め |

| メリット | 月々の返済額が抑えられる・借入が1回のみなので余計な借入を防げる |

| デメリット | 再借入には審査が必要 |

カードローンは限度額の範囲内であれば何度でも借り入れできます。限度額の上限は500万円または800万円が相場です。

キャッシングというと、クレジットカードに付帯しているキャッシング枠を指すことが一般的。

キャッシング枠の限度額は10~100万円が相場ですが、ショッピング枠と連動しているため実際に借りられる金額はさらに減ります。

フリーローンの一番の特徴は必要な分のお金をそのまま借りられる点。

カードローンやキャッシングと違って限度額は設定されておらず、1回の利用につき借りられるのは1回だけです。

再び利用したい場合は、改めて申し込みと審査を行わなければなりません。

できるだけ早くお金を借りたいなら三井住友銀行のカードローン

三井住友銀行カードローンの「Web完結」※を利用すると、申込から契約完了までWebで完結できます。来店の手間がなく、いつでもどこでも手続きが可能です。

※普通預金口座が無くても本人確認をオンラインでされた場合は、WEB完結が可能。ただし郵送物が困る場合はローン契約機でローン専用カード等を受け取り、又はカードレスを選択が必要。

普通預金口座を持っていれば、普通預金口座なしの場合より申し込み時の入力内容が少なく、できるだけ早くお金を借りたい方にぴったりです。

三井住友銀行で取り扱っている方法の中から、自分に合ったお金を借りる方法を見つけてみてください。

年齢:20代

年収:200万円

他社借入額:0円