派遣社員として働いている状態で、お金を借りたいと考えている人は少なくありません。

厚生労働省の「労働者派遣事業報告書の集計結果」によると、派遣社員の平均年収は約357万円。

国税庁が発表した「民間給与実態統計調査」では、正社員の平均年収が約503万円とされています。

比較すると派遣社員は正社員より147万円年収が低く、生活費以外の出費に対応できない人も少なくないでしょう。

しかし「派遣社員はお金を借りにくい」と言う話もよく聞きます。

この記事では、派遣社員への融資に積極的なカードローンを厳選してまとめました。

派遣社員でも審査に通るポイントや、申し込む前の事前準備について解説していきます。

派遣社員に積極的なカードローン5社をピックアップ

数ある消費者金融の中でも派遣社員の融資に積極的なカードローンを5社ピックアップしました。

借入先を迷っている人は、各社の条件や特徴を参考に、自分向けの消費者金融を選んでください。

原則在籍確認なし※で派遣社員でも申し込みやすいプロミス

| 公式サイト | https://cyber.promise.co.jp/ |

|---|---|

| 申込可能年齢 | 18~74歳(収入が年金のみの方は申込み不可)※1 |

| 金利 | 4.5~17.8% ※新規契約者が対象 |

| 審査時間 | 最短3分※2 |

| 無利息期間 | 30日間 |

プロミスは公式サイトに「アルバイト・パート・派遣社員・契約社員も審査の上で契約できる」と明記しています。

アルバイト・パート・派遣社員・契約社員の方も、審査のうえご契約いただけます。

また、現在お仕事をされている場合、主婦や学生の方も、審査のうえご契約いただけます。(引用元:よくあるご質問│プロミス)

派遣社員について言及しているため、融資に前向きな姿勢がうかがえます。

原則として職場への在籍確認の電話がなく※、勤め先への電話連絡が不安な派遣社員にぴったりの業者です。

上限金利が年17.8%で、他の業者よりも低めなため、利息の不安が負担な派遣社員でも、借りやすいでしょう。

アプリでの融資も得意としていて、来店も郵送物もなしでの契約も可能です。

周囲に借り入れがバレたくない派遣社員でも、安心して申し込めます。

※ 審査の結果によっては、電話による在籍確認が必要となる場合があります。

※1 申込時の年齢が18歳・19歳の場合は、収入証明書類の提出が必須となります。

※1 高校生(定時制高校生および高等専門学校生も含む)は申込いただけません。

※2 申込時間や審査によっては、ご希望に添えない場合がございます。

初めて借り入れする派遣社員に向いているアコム

| 申込可能年齢 | 20歳以上 |

|---|---|

| 金利 | 3.0~18.0% |

| 審査時間 | 最短20分 |

| 無利息期間 | 最大30日間 |

アコムは初めて消費者金融に申し込む人も積極的に審査してくれるカードローン。

アコムの新規貸付率は42.0%で、10人申し込んだら4人審査に通る計算です。

※参考:マンスリーレポート|アコム

初めて消費者金融を利用する人だけでなく、派遣社員として収入が少なく審査に通過する自信がない人にも向いています。

アルバイト(パート)・派遣社員・主婦(主夫)も契約できますか?

はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

引用:よくあるご質問|アイフル

全国にある無人契約機(むじんくん)の数も多く、申し込みしやすい点も大きなメリットです。

派遣社員でも積極的に即日融資してくれるアイフル

| 申込可能年齢 | 20~69歳 |

|---|---|

| 金利 | 3.0~18.0% |

| 審査時間 | 最短18分※ |

| 無利息期間 | 最大30日間※初回のみ |

アイフルは、公式サイトで「安定収入があれば派遣社員でも申込可能」と明記しています。

派遣社員の方でも、カードローンごとに設けられている申込基準を満たせばカードローンに申し込めます。例えば、アイフルでは「満20歳以上69歳までの方」、「定期的な収入と返済能力を有する方」であれば申込可能です。

派遣社員が借り入れする方法についても詳しく解説しているので、前向きに融資してくれると判断できるでしょう。

アイフルは審査時間が最短18分※と短く、積極的に即日融資の対応をしてくれます。

アイフルは原則として申込時に電話をしません。

派遣社員は在籍確認が原因で審査落ちするケースもあるため、電話による在籍確認を回避できる可能性があるアイフルは申し込みやすい業者です。

またアイフルでは実際に派遣社員も借り入れに成功しています。

アイフルが公表しているデータによると、アイフルの利用者のうち3.0%程度が期間契約・派遣社員です。

国内の雇用者全体に占める派遣社員の割合は、2.0%から3.0%を推移しています。

両者の割合を比較すると、アイフルは派遣社員でも不利にならないと言えるでしょう。

急いでいる場合は申込後に電話を掛けると優先審査してくれるので、できるだけ早く借りたい人にも向いています。

※お申し込みの時間帯により、翌日以降になる場合があります。

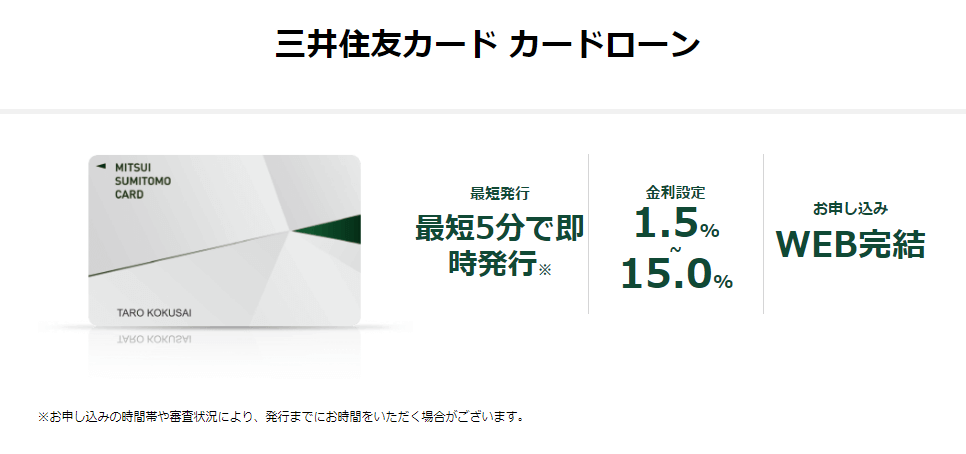

派遣向き!金利をおさえて借りられる三井住友カード カードローン

| 申込可能年齢 | 20~69歳 |

|---|---|

| 金利 | 1.5~15.0% |

| 審査時間 | 最短5分※ |

| 無利息期間 | 最大3ヵ月 |

三井住友カードのカードローンは、クレジットカードを発行している信販系会社のカードローンです。

最短5分※で融資可能ですが借入条件は銀行カードローンに近く、消費者金融より低金利で利用できます。

上限金利が適用されても15.0%と、低金利で借り入れが可能です。

三井住友カード カードローンでは、返済実績に応じて翌年度の金利を0.3%引き下げるサービスを実施。

最大1.2%の引き下げが受けられるため、収入が少なく利息を負担に感じる派遣社員でも、借りやすいカードローンです。

金利引き下げサービスは毎月の支払いに遅れがない人が対象。

低金利で利用するには、返済に遅れないよう注意しましょう。

三井住友カード カードローンの公式サイトでは、派遣社員の扱いについて具体的な記述はありません。

しかし申込条件を確認すると、申し込めないと明記されているのは学生のみです。

安定収入があれば、派遣社員でも申し込み可能です。

※最短5分発行は、新規契約時点でのご利用枠は50万円でのお申込みとなります。

※最短5分発行 受付時間:9:00~19:30

派遣として実働していれば借りられるレイク

| 申込可能年齢 | 20~70歳 |

|---|---|

| 金利 | 4.5~18.0% |

| 審査時間 | 申込み後、最短15秒 |

| 無利息期間 | 最大180日間※ |

消費者金融の中でも、特に派遣社員の扱いを詳しく明記しているのはレイクのみです。

派遣社員の方でもお勤め先と勤務状況が安定しているお客さまであればお申込みいただけます。

お勤め先が登録のみ・短期派遣などの場合には、お申込みいただけない場合がございますのでご了承ください。引用:よくあるご質問|レイク

レイクは、収入と勤務状況が安定していれば借り入れ可能としています。

注目すべきなのは「派遣会社への登録のみや短期派遣では利用できない可能性がある」としている点です。

レイクに申し込むには、派遣社員として実働していなければいけません。

条件が明記されている分、申し込みしやすいため、派遣で借り入れを検討している人はぜひ利用を検討しましょう。

レイクはWebで最短25分での借り入れも可能で、スピーディーな融資が期待できます。

派遣先に出向いていても空き時間に申し込みやすく、便利です。

またレイクは在籍確認に対する配慮が細かいのもポイント。

在籍確認の担当者の性別に希望があればできる限り考慮してもらえ、電話での連絡が難しい場合は書類の提出で代替の確認とする相談も受け付けています。

※初めてなら初回契約日から無利息

※無利息期間経過後は通常金利適用

※30日間無利息、60日無利息、180日間無利息の併用不可

※ご契約額が200万円超の方は30日間無利息のみになります

※契約額1万円~200万円まで

あなたにぴったりのカードローンを診断!

あなたにぴったりの

カードローンを診断!

派遣登録だけで貸してくれるカードローンはない!登録後2ヶ月以上経過してから申し込む

派遣社員がお金借りる上で重要なポイントですが、派遣会社に登録しただけで貸してくれるカードローンはありません。

派遣会社に登録後、勤務先を斡旋してもらい、実際に働いて2ヶ月以上経過してから申し込みをしましょう。

派遣社員の雇用元は実際に勤務している会社ではなく派遣会社であり、派遣会社に登録すれば、事実上会社に勤務している状態になります。

派遣会社に登録していれば、カードローンの申込時に勤務先の記入が可能です。

しかし勤務先があっても、安定した収入を得ていなければ融資は受けられません。

貸金業法という法律によって、年収の3分の1を超える融資が認められていないからです。

安定した収入があると認められるには、以下の条件を満たしている必要があります。

- 実際に働いて給与を受け取っている

- 短期や単発ではなく長期的に働いている

- 収入額が月によって大きく変動しない

年収の3分の1までしか融資を受けられないルールがあるため、実際に働いて給与を受け取っていなければ条件を満たせません。

短期や単発で働いていると収入が途切れる可能性が高く、返済が続けられるか不安に思われます。

収入額が月によって大きく変動すると、収入が少ない月に返済が滞る可能性もあり審査に不利です。

派遣社員は登録しただけでも勤務先が記載できるため、在籍確認や収入証明書の確認を丁寧に行います。

派遣会社に登録していれば申し込みはできますが、審査に通過できないと思ってください。

派遣社員がお金を借りるなら消費者金融カードローンが最適

派遣社員が借り入れするなら、消費者金融カードローンがおすすめです。

消費者金融は審査で雇用形態ではなく、収入の安定性を重視する傾向にあり、正社員と比較して不利に思われる派遣社員も借り入れの対象としています。

借り入れには、毎月安定した収入が求められ、月収3万円ほどでも毎月同じ金額ずつ収入があれば、借入可能です。

一例として、おすすめのカードローンの申込条件を確認してみましょう。

| 消費者金融名 | 申込条件 |

|---|---|

| アイフル | ・満20歳以上69歳までの人 ・定期的な収入がある人 |

| アコム | ・20歳以上の人 ・安定した収入と返済能力がある人 ・アコムの基準を満たす人 |

| プロミス | ・18~74歳の人※収入が年金のみの方は申込不可 ・本人に安定した収入がある人 |

| レイク | ・満20~70歳の人 ・国内居住、又は日本の永住権を取得している人 |

| SMBCモビット | ・満20~74歳までの人※収入が年金のみの方は申込不可 ・安定した収入がある人 |

各社の申込条件を見て分かる通り、「正社員以外は申し込めない」といった雇用形態に関する規定はありません。

収入が安定しており返済能力もあれば、派遣社員でもお金を借りることができます。

貸金業者に申し込んだ派遣・契約社員の8割程度が借り入れに成功

消費者金融は貸金業者に分類されますが、貸金業者に申し込んだ派遣・契約社員の8割程度が借り入れに成功しています。

「貸金業利用者に関する調査・研究」によると、貸金業者で借り入れの申し込みをした派遣・契約社員の81.2%が、貸金業者からの借り入れに成功していました。

内訳を確認しましょう。

| 希望通りの金額で借りられた派遣・契約社員 | 55.6% |

|---|---|

| 希望通りの金額ではなかったが借りられた派遣・契約社員 | 25.6% |

借りられた人の中には、希望通りの金額で借りられた人と希望の金額には届かなかった人がいました。

年収や収入の安定性を見ながら、返済能力に合うだけのお金が借りられるのがわかります。

労働者派遣法改正により派遣社員が借りやすい状況に

労働者派遣法改正によって、以前よりも派遣社員が借りやすい状況になっています。

労働者派遣法とは、派遣労働者の保護を目的とした法律です。

労働者派遣法は、同一企業内の正社員と非正規雇用労働者との間で、基本給や賞与などの待遇に不合理な差を設けないよう求めています。

同一企業内において、正社員と非正規雇用労働者との間で、基本給や賞与などのあらゆる待遇について、不合理な待遇差を設けることが禁止されます。 引用元:雇用形態に関わらない公正な待遇の確保│厚生労働省

同じ企業内で同じ仕事をしている場合、正社員でも派遣社員でも同じ給料にしなければいけません。

正社員と同じ待遇になれば、給料が上がります。

年収が上がれば、安定した収入を得ているとみなしてもらえる可能性も高まるでしょう。

派遣社員が借りられる限度額は50万円以下が目安

消費者金融で借りられる金額には限度がありますが、借入限度額は雇用形態によって決められるわけではありません。

借入限度額は、総量規制を元に個人で決められます。

総量規制とは、一度に借り入れできる金額を年収の3分の1までとする貸金業法の一部です。

例えば100万円借り入れしたい場合、最低でも年収は300万円以上必要です。

総量規制では年収のみを元にするため、雇用形態が正社員でも、派遣社員でも同じ扱い。

「派遣社員だから」といった理由で、借入限度額の制限はありません。

派遣社員が消費者金融で借りられる金額は、およそ10~50万円前後がほとんどでしょう。

無理なく返済できる範囲として、総量規制から数十万円下回る金額を限度額とする場合が多いです。

派遣社員として得ている年収が200万円の人は、総量規制で借りられる金額が最大で66万円まで。

収入の安定性を考えれば、66万円よりも金額を下げて20~30万円ほどの借り入れが妥当でしょう。

100万円単位の借り入れは難しいですが、条件は正社員と同じです。

年収の3分の1を超えて借り入れたい場合は、総量規制対象外のカードローンを検討する必要があります。

雇用形態に限らず即日融資に対応してもらえる

消費者金融カードローンのメリットは、申し込んだその日のうちに融資してくれる「即日融資」に対応していること。

もちろん、即日融資の利用条件も雇用形態は関係ありません。

派遣社員でも最短即日融資してくれるので、急いでいる人にもおすすめです。

ただし、派遣社員は勤務状況の確認をする際、派遣元だけでなく派遣先にも確認を取る場合があります。

正社員の人より審査に時間がかかる可能性もあるので注意しましょう。

派遣社員で即日融資を希望する人は、できる限り早く申し込んでおきましょう。

審査や在籍確認に時間がかかると見越して、午前中に申し込むのがおすすめです。

派遣社員は銀行カードローンの審査に通りにくい

派遣社員は銀行カードローンの審査に通りにくいため、注意しましょう。

銀行カードローンは上限金利が14.0%前後で消費者金融より金利が4.0%前後低く、利息の支払いを抑えられます。

しかし、派遣社員は銀行カードローンの審査通過が難しいと言われています。

銀行カードローンは過去、返済能力を超えた貸し付けが問題となり、より厳しく審査を行うよう体制が改善しました。

現在は即日融資を撤廃し、警察庁のデータベースを参照して慎重に審査を行っています。

上記の理由から収入が安定しやすい正社員でも審査に落ちる場合があり、審査通過率は消費者金融を下回っていると考えられるでしょう。

一般的に派遣社員は、正社員より勤務状況や収入が安定しないと判断されがちです。

それなりの収入があり、収入が安定している正社員でも審査通過が難しいので、派遣社員も簡単には審査通過できないと考えておきましょう。

同時期に何社もカードローンに申し込むと、お金に困っていると判断されて審査が消極的になります。

審査通過の可能性が低い銀行カードローンに申し込むより、消費者金融や信販系カードローンに申し込むのがおすすめです。

どうしても銀行カードローンで借りたい理由がある人は、派遣社員の借り入れに関して明記している銀行を選ぶのがポイント。

派遣社員に関して言及している銀行は、派遣社員にも積極的に融資をしていると考えられます。

例えばイオン銀行カードローンは、派遣社員も申し込み可能です。

以下のすべての条件を満たす個人のお客さまであれば、派遣社員・パート・アルバイトの方もお申込みいただけます。

1.日本国内に居住している方、外国籍の方については永住許可を受けている方。

2.ご契約時の年齢が満20歳以上、満65歳未満の方。

3.ご本人または配偶者に安定かつ継続した収入の見込める方。

※ パート、アルバイト、自営業者、専業主婦(夫)の方は可、学生の方は不可。

4.イオンクレジットサービス(株)、またはオリックス・クレジット(株)の保証を受けられる方(引用元:よくあるご質問│イオン銀行カードローン)

派遣社員なら誰でも借りられるわけではありませんが、イオン銀行が定める条件を満たしていれば融資の対象になります。

派遣社員がカードローンの契約時に重視される審査基準とは?正社員以外が注目すべきポイント

派遣社員は正社員と雇用形態が違うので、派遣社員ならではの審査基準も存在します。

派遣社員が審査において重視されるポイントを事前に知っておくと対策しやすいので、申込前に確認しておきましょう。

派遣社員がカードローンの審査で重視されるポイント

- 安定した収入がある

- 勤続年数が長いほど有利になる

- 派遣社員としての雇用形態も関係する

派遣でも収入はチェックされる!毎月安定した収入が求められる

派遣社員であっても、カードローンで借り入れするためには安定した収入が求められます。

安定した収入とは、金額に限らず毎月一定金額の収入がある状態のこと。

カードローンの審査では、年収の高さより収入の安定性が重視される傾向です。

例えば、毎月5万円しか収入がなくても、1年間で毎月5万円があれば「安定した収入がある」と判断され、審査に通過する可能性があります。

しかし、年収が500万円でも1年間の収入の1ヶ月のみ500万円の場合はカードローンの審査の通過が難しいです。それ以外の月が無収入だと「収入が安定していない」と判断されます。

派遣社員の場合月給ではなく、出勤した日時に合わせて給料が支払われる時給制の人も少なくありません。

勤務日数が少ないと収入が減ってしまうので、場合によっては収入が不安定になる可能性もあります。

多少の増減は問題ないですが、数万円単位で収入に差があると審査でマイナスに働くので注意しましょう。

派遣社員がカードローンに申し込む場合、直近2~3ヶ月はなるべく欠勤せず、一定の収入を得ておくのがおすすめです。

派遣会社での勤続年数が長いほど審査で有利になる

カードローンの審査では、勤続年数も重視される傾向にあります。

同じ職場に長く勤めていると、「仕事を簡単に辞めない」「今後も収入が安定する」と判断してもらえるからです。

カードローン各社は「働きはじめてすぐでも申し込みできる」としていますが、勤続年数が長いほど前向きに審査してもらえるでしょう。

特に派遣社員の場合、勤続年数の長さは特に重視される可能性があります。

派遣社員は派遣会社に登録後、実際に職場で働くかは個人の意志に委ねられます。

勤務先を変更しやすく、働かない期間を長めに取る人も多いので、「仕事が安定しない」と判断されやすいです。

仕事が安定しないと収入も不安定になるため、審査でマイナス評価されてしまいます。

派遣社員は「働き続ける意思がある」とローン会社に判断してもらわなければなりません。

「すぐに仕事を辞めない、職場を変えない」と認めてもらうため、最低でも同じ勤務先で2ヶ月以上働いてから申し込みましょう。

勤続年数は長いほど高評価になるので、できれば半年以上働いているのが理想です。

働き始めたばかりの派遣社員は、2~3ヶ月以上働いて勤務状態が安定してからカードローンに申し込んでください。

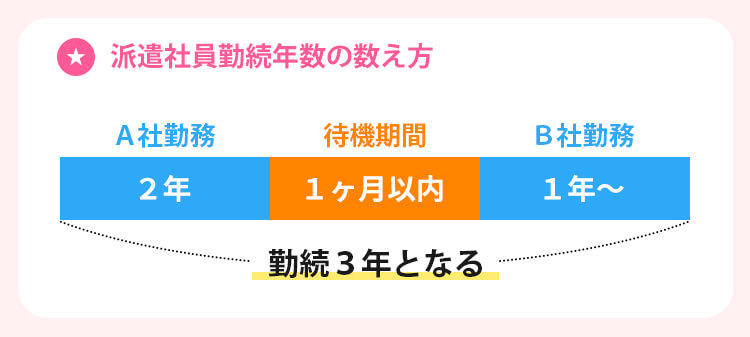

派遣の待期期間が1ヶ月以内なら勤続年数を引き継げる

派遣社員の勤続年数を数える場合、派遣の待機期間が1ヶ月以内なら勤続年数を引き継げます。

派遣社員が同じ職場で働けるのは、3年までです。

労働者派遣法の改正によって、同じ職場で3年以上働く派遣社員は、勤務形態を正社員や契約社員などに切り替える必要があります。

仕事環境や体調を理由に、勤務先の変更を余儀なくされる場合もあるでしょう。

様々な事情で勤続年数が途切れてしまう懸念がありますが、派遣社員の勤続年数は特殊な数え方をするため勤続年数が引き継げるケースも。

1つ目の会社を辞めてから2つ目の会社に勤務するまでの待期期間が1ヶ月以内だと、勤続年数を引き継げます。

事情があって勤務先を変更する人は、1ヶ月以内に勤務先を見つけましょう。

派遣の形態も審査に大きく関わるので注意

「派遣社員」と一口に言っても、実は細かな雇用形態に分類されます。

仕事や収入の安定性を重視するカードローンでは、派遣社員の雇用形態によって審査に差が出る可能性も。

自分がどの形態で派遣されているか事前に確認しておきましょう。

この記事で解説してきた派遣社員は、一般的な登録型派遣を基準に紹介しています。

派遣会社に登録し、斡旋してもらった会社で勤務。

給料は派遣会社から受け取る、「派遣社員」と言われたら最初に思い浮かべる雇用形態です。

派遣社員の中でも大多数が、上記の条件で雇用されているでしょう。

登録型派遣の審査基準は、これまで記事内で解説してきたとおりです。

無期雇用派遣は正社員に近い基準で審査してもらえる

無期雇用派遣とは、派遣会社が労働者を社員として雇う形態です。

雇用期間に制限はなく、派遣会社が指定した会社に出向して勤務します。

出向先が決まっていなくても派遣会社に雇用されている状態なので、給料の支払いが行われます。

勤務先が決まっていないと収入がなく、無職と同じ扱いになる登録型派遣と違い、収入が安定しやすい傾向です。

安定した収入だけでなく派遣会社からボーナスが支給される場合もあるので、ほぼ正社員と同じ扱いで判断されます。

安定性も高く評価されるため、登録型派遣よりカードローンの審査で有利になる可能性があります。

紹介予定派遣は収入が安定すると判断されやすい

紹介型派遣とは、派遣先の会社にそのまま雇用される予定が決まっている派遣社員です。

試用期間は派遣社員として働き、一定の期間勤務すると社員登用してもらえます。

正社員になれる可能性が高いので、今後も継続して仕事をすると思ってもらいやすいのがポイント。

仕事や収入が安定しやすく将来性のある紹介型派遣は、登録型派遣より審査で有利になりやすいでしょう。

申し込みフォームには、派遣の種類を記載する欄はありません。

申込後に電話で「紹介型派遣です」と連絡すると審査に有利になる可能性があるため、ぜひ連絡を入れましょう。

単発の派遣アルバイトは2ヶ月以上収入を安定させる必要がある

派遣会社に登録している人の中には、単発バイトを斡旋してもらっている場合もあります。

上記の雇用形態は「派遣型バイト」と呼ばれ、登録型派遣より気軽に働けるため、学生も多く勤務している傾向です。

派遣型バイトは、働きたい時に働きたい仕事を選んで1日~数日間仕事をする雇用形態。

働くか働かないかを自分で決められるので、収入が不安定になりがちです。

たくさん勤務した月の収入は増えますが、逆に勤務を減らすと著しく収入が減少します。

カードローンの申込条件である「安定した収入」を満たせないので、審査通過は難しいでしょう。

派遣バイトでカードローンを利用したい場合、最低でも2ヶ月以上収入を安定させてください。

アルバイトがお金を借りるときは、同じ金額の収入を得られている期間が長いほど前向きに審査してもらえます。

カードローンの審査に落ちてしまう派遣社員の特徴

カードローンは派遣社員でも借入可能ですが、誰でも審査に通るわけではありません。

審査に落ちる可能性がある派遣社員の特徴は、以下の通りです。

- 借入限度額が総量規制を超えている

- 過去に支払いの延滞があり信用情報に傷が付いている

- 一度に複数のカードローンへ申し込んでいる

事前の対策が可能なポイントもあるので、審査落ちしたくない人は申込前に確認しましょう。

借入限度額が総量規制を超えている

申込時に借入希望額を総量規制以上で記入すると、審査に落ちるため注意しましょう。

総量規制とは、借入額が年収の3分の1までに制限されるルールです。

冒頭でも紹介したように、派遣社員の平均年収は約357万円で、正社員と比較して147万円年収が低いという結果が出ています。

年収が低ければ借りられる金額も下がるため、注意しましょう。

特に現時点で他社借り入れがある人は、慎重に申し込んでください。

総量規制では、他の貸金業者から借りている金額も合計して計算しなければいけません。

例えば他社で10万円借りている人が新たな申し込み先で30万円の利用限度額を希望する場合、40万円借りているものとして計算します。

希望限度額を記入する際は他社での借入額と自分の年収をチェックして、総量規制を超えない範囲内で記入しましょう。

過去に支払いの延滞があり信用情報に傷が付いている

収入の安定性や総量規制に問題ない人が審査に落ちる場合、信用情報が傷付いている可能性があります。

信用情報とは、支払いは借り入れといった金融にまつわる利用状況をまとめた情報です。

CICやJICCといった信用情報機関で管理されており、審査時に信用情報を確認するよう、貸金業法で定められています。

過去、支払いの延滞や債務整理の経歴があると、信用情報に傷が付いている可能性もあります。

支払いはカードローンだけでなく、クレジットカードやスマホの分割払いなど多岐にわたるので注意しましょう。

2~3回でも延滞していると、審査で大きくマイナスに働く可能性があります。

一度に複数のカードローンへ申し込んでいる

「どうしてもお金を借りたいから」と一度に複数のカードローンに申し込むのはやめましょう。

同時期に複数社申し込むと、お金に困っている上に返済能力が不足する可能性もあると判断され、審査に落ちやすくなります。

同時に3社以上申し込むと悪影響になる傾向があるので、申し込みは2~3社までにとどめましょう。

返済能力を正しく評価してもらうためにも、可能な限り申し込むカードローンを絞る必要があります。

派遣社員がお金借りるには在籍確認が重要!覚えておくべきポイント

派遣社員であってもカードローンで借り入れする際は、在籍確認を行われます。

在籍確認とは、申込時に記入した勤務先で本当に働いているかを確認する行為。

原則として勤め先に電話をする方法で実施されます。

最近は電話による在籍確認なしのカードローンも増えていますが、在籍確認自体がないわけではありません。

勤め先に電話をしない場合は、指定の方法での申し込みや書類の提出など、電話以外の方法で在籍確認を実施しています。

派遣社員の審査では、正社員よりも在籍確認が重視される傾向があるのが特徴。

派遣会社に登録すれば、働いていなくても勤務先が記入できるからです。

実働しているか、本当に安定した収入があるか判断するためにも、在籍確認は欠かせません。

電話で在籍確認が実施される場合について、実施方法や対応法を確認しましょう。

派遣社員宛の在籍確認は基本派遣元の会社に実施される

派遣社員は、仕事をするために「派遣元」と「派遣先」、2つの会社が関わっています。

基本、派遣社員の在籍確認は派遣元に行われます。

実際に働いているのは派遣先の会社ですが、雇用して給与を支払っているのは派遣元の派遣会社です。

厳密には派遣元に所属しているので、在籍確認は派遣元に行われると覚えておきましょう。

ただし、審査状況によっては派遣先と派遣元、どちらにも在籍確認する場合があります。

申込後に在籍確認を行う先がどちらになるか、電話で問い合わせて確認しておくのがおすすめです。

在籍確認の対応方法を事前に確認しておく

在籍確認がスムーズに行えないと、審査が頓挫したり、最悪審査が進まないため審査落ちしてしまう可能性もあります。

素早く審査を終えるためにも、在籍確認はスムーズに済ませるべきです。

ここで注意しておきたいのが、在籍確認の対応方法。

派遣会社によっては、在籍確認前に準費しておかなければならない場合があります。

在籍確認の対応方法として、考えられる内容は以下のとおりです。

- 問題なくスムーズに対応してくれる

- 事前に連絡があれば対応してくれる

- 私用の電話には全く対応してくれない

公式サイトで具体的に対応法を記載している派遣会社を例に、内容を確認しましょう。

| 派遣会社 | 在籍確認への対応方法 |

|---|---|

| テンプスタッフ | ・本人から事前の連絡がある場合のみ対応 ・在籍確認を行う企業に対してスタッフナンバーなどの情報を提供 ・問い合わせ先不明でも在籍確認可能と伝えれば借入先の名称なしでも対応可能 |

| リクルートスタッフィング | ・プライバシー保護のため一切回答していない ・在籍証明が必要な場合は在籍証明書の取り寄せが可能 |

| JOBNET | 在籍証明の発行は可能 |

派遣会社によって対応法が異なるのがわかります。

中には、特に問題なく在籍確認に対応してくれる派遣会社もあります。

在籍確認は、金融機関から「◯◯さんはいますか?」と聞かれるのが基本。

会社に所属していると分かればいいので、電話に出るのが本人である必要はありません。

電話対応するスタッフが登録している派遣社員を調べ、「勤務先に行っています」と返答してくれれば、在籍確認完了です。

登録している派遣社員の数が少ない、規模が小さめな派遣会社は上記のような対応が期待できるでしょう。

個人情報漏洩を防ぐため、派遣社員本人から事前に「在籍確認の対応をして欲しい」と連絡があった時のみ対応してくれる場合もあります。

事前連絡が必要な場合、以下のフローで手続きを行うのがおすすめです。

- カードローンに申し込む

- 派遣会社に「在籍確認があるため、対応して欲しい」と連絡する

- 派遣会社から、在籍確認時に必要な情報について指示を受ける

- カードローン会社に電話をし、派遣会社から指示された方法で在籍確認を行うよう連絡する

- 在籍確認、審査結果を待つ

派遣社員の登録数が多く、電話を取る担当者が登録者の情報照会に時間がかかる場合は事前連絡が必要でしょう。

在籍確認の対応については、各派遣会社のWebサイトに記載されているので、事前に確認してください。

上記と同じく個人情報漏洩を防ぐため、「登録している派遣社員の情報は一切答えない」としている派遣会社もあります。

電話で所属の有無を答えてもらえない場合は違う方法で在籍確認しなければならないので、カードローンに申し込み後、すぐ電話で相談しましょう。

派遣元の会社が在籍確認に対応してくれなかったら?

派遣会社が在籍確認に対応してくれなかった場合、代理の対応方法は以下の2点です。

- 勤務先の会社に在籍確認を行う

- 書類の提出に変更する

可能性が高いのは、電話連絡の宛先を勤務先に変更する方法です。

「働いている」と分かればいいので、勤務先に在籍していると判断できればOKとしてくれます。

自分で電話に出られる可能性も高くなるので、派遣会社が対応してくれなかったら勤務先への在籍確認に変更しましょう。

上記の方法も難しかったら、書類提出で在籍確認してくれる場合もあります。

収入証明書や派遣会社の在籍証明書を提出すれば、「会社に所属している」と認めてもらえる可能性が高いです。

電話連絡が難しい場合を考えて、収入証明書や在籍証明書を事前準備しておきましょう。

自分の派遣登録番号が必要な場合もある

登録者が多い大手派遣会社の場合、名前のみでは在籍の有無を確認できません。

在籍確認時に、派遣登録番号が必要な場合もあります。

カードローンに申込後、ローン会社に電話をかけて自分の派遣登録番号を伝えてください。

在籍確認で番号が必要な旨を伝えておくと、スムーズに対応してもらえます。

派遣社員がお金を借りる事前準備は必須!知っておきたい注意点

派遣社員がお金を借りる場合、知っておくといい注意点がいくつかあります。

事前準備が必要な内容もあるので、知識として覚えておくと便利です。

素早く審査してもらえるよう、申込前に確認しておいてください。

派遣社員は収入証明書の提出を求められる可能性が高い

派遣社員は収入証明書の提出を求められる可能性が高いため、準備が必要です。

先程も説明した通り、派遣社員は「派遣会社に登録しただけ」でカードローンに申し込めてしまいます。

実働しており収入があるか、慎重に確認される傾向です。

収入の有無を確認するため、派遣社員は収入証明書の提出を求められる可能性があります。

通常、消費者金融カードローンでは、以下の条件に該当する場合のみ収入証明書の提出が必要です。

- 一度の借り入れが50万円を超える

- 他社借り入れと合わせて100万円を超える

50万円以下の融資では収入証明書なしで借りられますが、派遣社員は違います。

上記のような事情があるので、収入証明書の提出が求められると想定して準備しておきましょう。

給与明細を提出する場合、直近2ヶ月分を提出しなければならない可能性もあります。

最低でも2ヶ月以上働いていないと収入証明書を提出できないので注意してください。

正社員であると嘘をついてもバレるので虚偽申告はしない

申込時、雇用形態を「正社員」と偽って申し込むのはやめましょう。

審査の段階で、信用情報の照会を通して実際の雇用形態が分かってしまいます。

虚偽情報で申し込んでいるとバレたら、審査では大きくマイナスに働きます。

派遣社員でも安定収入があれば借入可能です。

借り入れの可否に雇用形態は関係ないので、無理に正社員と偽る必要はありません。

本来通過するはずだった審査に落ちてしまう可能性もあるので、必ず正しい情報で申し込んでください。

カードローン以外で派遣社員がお金を借りる方法

カードローン以外で派遣社員がお金を借りられる可能性がある方法は、以下の通りです。

- 派遣会社の融資制度

- 非常時の給料前払い

- 公的融資

それぞれについて詳細を確認しましょう。

福利厚生で制度があれば派遣会社からお金を借りる

派遣会社の福利厚生の一環として制度が設けられていれば、派遣会社からお金が借りられます。

導入されている可能性があるのは、給料の前払い制度です。

前払い制度なので、正確に言えばお金を借りるわけではありません。

働いた日数分の給料を、給料日よりも早く受け取れる内容です。

給料日よりも早く働いた分のお金が受け取れれば、急にお金が必要になったときに便利。

給料日には前払いしてもらった金額を引いて給料が支給されるため、給料日前に借りて給料日に返済する感覚で制度を利用できます。

給料の前払い制度を導入している派遣会社の例を確認しましょう。

- ウィルオブ

- ランスタッド

- 綜合キャリアオプション

- ヒューマントラスト

制度を利用する可能性がある人は、制度の有無を元に派遣会社を選んでもよいでしょう。

従業員貸付制度を導入している会社もある

会社によっては福利厚生の一環として、『従業員貸付制度』を導入しているケースもあります。

従業員が勤めている会社から、低金利もしくは無利息でお金を借りられる制度。

福利厚生として規定を定めて、導入している会社もあります。

従業員貸付制度は前払いではなく、お金を借りる制度になっており、通常の金融機関よりも低い金利となるのがメリットです。

会社で働いている期間が1年以上など、入社してすぐに利用するのが難しい仕組みになっています。

派遣社員でも利用できるケースは限られているため、従業員貸付制度の利用を検討したい人は、1度規定を確認してみましょう。

給料を担保にお金を借りる方法はないが非常時なら前払いが請求できる

給料の前払いはすでに働いた分のお金を受け取る方法で、給料を担保に借りるわけではありません。

給料を担保にお金を貸すと、貸したお金の回収が必要です。

派遣社員の意に反して働かせる必要が出てくれば労働基準法に反する可能性があるため、給料を担保にお金を借りる方法はないと思いましょう。

福利厚生として前払いの制度が設けられていなくても、非常時には給料の前払いが請求できます。

使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。(引用元:労働基準法第二十五条│e-GOV法令検索)

労働基準法に定められている内容なので、福利厚生の制度の有無は関係ありません。

出産や病気など、やむを得ない理由がある場合は前払いの請求も検討しましょう。

派遣社員でも緊急小口融資などの公的融資が利用できる

派遣社員として働いていても、以下のような公的融資制度を利用できる場合があります。

| 公的融資の種類 | 対象者 | 内容 | 問い合わせ先 |

|---|---|---|---|

| 緊急小口資金 | ・住民税非課税程度の低所得世帯 ・障害者世帯 ・65歳以上の高齢者が属する高齢者世帯 |

緊急かつ一時的に生計維持が困難になった場合に少額のお金が借りられる | 社会福祉協議会 |

| 総合支援資金 | ・住民税非課税程度の低所得世帯 ・障害者世帯 ・65歳以上の高齢者が属する高齢者世帯 |

必要に応じて以下のいずれかの資金が借りられる ・生活支援費 ・住宅入居費 ・一時生活再建費 |

社会福祉協議会 |

| 母子父子寡婦福祉資金貸付制度 | ひとり親家庭 | 目的に応じて様々な用途の中からお金を借りられる ・事業開始資金 ・修学資金 ・技能習得資金など |

最寄りの地方公共団体の福祉担当窓口 |

問い合わせ先や利用できる資金がよくわからない場合は、市町村役場で相談しましょう。

派遣社員でも住宅ローンが組める可能性もある

安定継続収入があると判断されば、派遣社員でも住宅ローンが組める可能性はあります。

ただし高額の借り入れは期待できないと考えましょう。

住宅ローンでは、返済比率が重視されます。

返済比率とは、収入に対して返済がどの程度の割合を示すかを表す数字です。

計算方法は【年間の返済額÷年収✕100】で、例えば年収が500万円の人が200万円借りていると、40%になります。

住宅ローンの返済比率は30%~35%程度が基準です。

返済比率を元に計算すると、年収が少ない派遣社員は高額の借り入れができないと言えます。

派遣社員が住宅ローンを組むなら、頭金を多めに用意したり物件の価格を抑えたりして、返済比率が基準内におさまるよう工夫しなければいけません。