ACマスターカードは今すぐクレジットカードを作りたい人が、最短で即日発行できるクレジットカードです。

- 急な飲み会でお金が必要なのに、手元に現金もクレカもない

- チケットやグッズの先行予約に応募するため、今日中にカード登録が必要

- とにかく急ぎでクレジットカードを発行しておきたい

こんな状況でも正しい発行手順を踏めば、最短1時間後にはクレジットカードを手に入れられます。

ACマスターカードは発行スピード以外にも、メリットがたくさんあります。

他のクレカにはないACマスターカードの魅力と、メリット・デメリット、おすすめの方を徹底解説します。

今日中にカードを使いたい方は、即日発行クレカを作る手順を参考に、最短でACマスターカードへの申し込みを行いましょう。

目次

ACマスターカードは即日発行で今すぐ作れるのが最大の魅力

ACマスターカードの最大の魅力とも言えるのが、クレジットカードの即日発行に対応していること。

今すぐ即日発行したい方は、事前にネットで申し込みを行いましょう。

店頭窓口からももちろん申し込みできますが、審査に引っかかったり、必要書類を忘れたりするとタイムロスになってしまいます。

ACマスターカードには審査に通るかどうかを診断してくれる「3秒診断」があり、3秒診断でOKが出れば、より即日発行に近付けます。

ACマスターカードを申し込んでから即日発行するまでの流れ

ACマスターカードを即日発行するまでの流れをご紹介します。

一般的にクレジットカードは、申し込みから発行までに1週間ほどかかりますが、ACマスターカードは下記の手順で申し込みを行えば、最短20分で審査が終わり約1時間で発行可能です。

ACマスターカードを即日発行するための基本の流れは次のとおり。

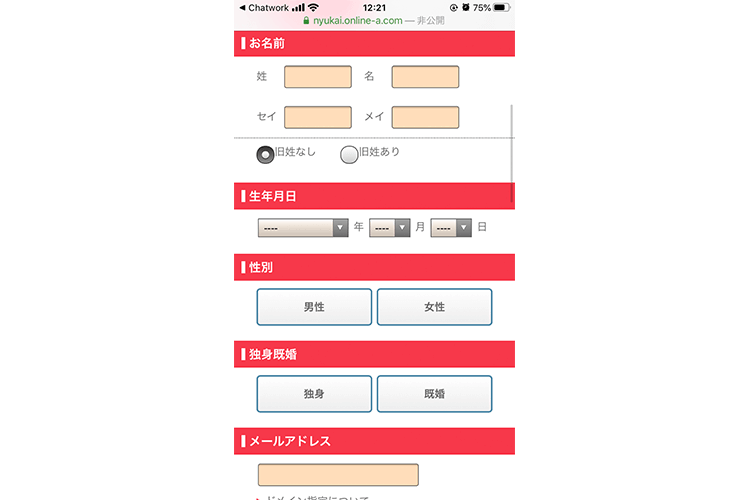

ACマスターカードの公式サイトから申し込みフォームに入力していきます。

「給料日」「保険証種類・区分」「休日」「他社借入状況」このあたりは独自の入力項目となっているため、事前に確認しておくのがおすすめ。

勤務先住所、入社年月、収入、他社借入状況あたりはすぐに情報が出てこない方も多いため、予め調べておくとスムーズに入力できます。

また連絡先メールアドレスは、申込後に契約内容等が送付されるため、すぐに確認できるアドレスを入力しておきましょう。

今後のクレジットカード利用時に使用する暗証番号の入力欄があるため、忘れないようにしてくださいね。

申込後はすぐに審査に入り、最短20分でメールもしくは電話で審査結果が届きます。

電話がかかってきた際に出られない場合は、メールが先に届くケースもあります。

審査結果の通告と同時に、本人確認書類の提出方法も案内してくれます。

本人確認書類は、郵送しなくても写真撮影したものを、アプリからアップロードできるので簡単です。その他、FAXからも送れます。

本人確認書類の確認が取れたら、契約内容を通知するメールが届きます。

メールに記載のURLから内容を確認し「同意する」をクリックしたら契約完了です。

即日発行するためには、メール受信日の21時までに手続きを終える必要があります。

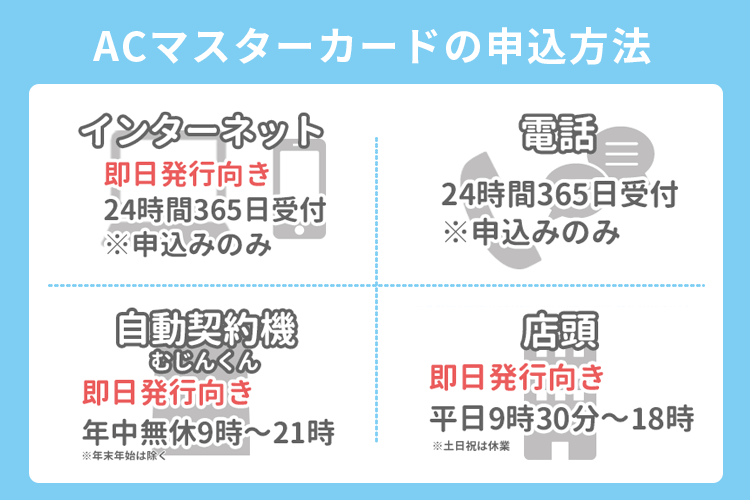

ACマスターカードは最寄りの自動契約機(むじんくん)で受け取れます。

自動契約機(むじんくん)とは

自動契約機(むじんくん)は全国600箇所以上※1に設置されており、申し込みからカード発行までその場で行える契約機です。

全国に点在しており、年中無休で朝9時~夜21時まで運営※2している点も、即日発行しやすいと言われる理由のひとつです。

自動契約機(むじんくん)は駅前などアクセスがいい立地にあり、仕事帰りにも受け取りに行けるのがメリット。

スタッフが常駐している店頭での即日発行が平日9時30分~18時までなのに対し、自動契約機(むじんくん)は9時~21時まで受け取れるため、自分のライフスタイルに合わせた受け取りや、急な受け取りにも向いています。

※1 2021年9月現在

※2 年中無休(年末年始は除く)での営業となっています。

※2 店舗によって営業時間が異なる場合があります

ACマスターカードを早く手に入れるポイント

とにかく早くクレジットカードを手に入れたい場合、ネットからACマスターカードに申し込みましょう。

自宅や出先のホテル、カフェでネット申込を行うと、近くの店舗や自動契約機(むじんくん)へ向かっている間に審査が完了。

審査後はタイムロスなく最短でクレジットカードを受け取れます。

また、ネットで先に申し込んでおくと、万が一書類に不備があった場合でもカードを受け取りに行く前に訂正できるので、無駄足を踏まずに済みます。

ACマスターカードの申込方法とその場で作成するのに必要な書類

ACマスターカードを即日発行するなら、ネットからの申込が最短ですが、急がない場合は、その他の申込方法も選べます。

必要な書類さえあれば、急な出費や出張でも全国の自動契約機(むじんくん)を利用してその場ですぐに作れます。

ACマスターカード作成時に必要なもの

- 本人確認書類

- 収入証明書(※)

※収入証明書:ACマスターカードをカードローンとして利用する際、50万円超えの借り入れを希望する場合、または現時点で金融機関を含めた借入総額が100万円を超えている場合、収入証明書の提出が必要です。

ACマスターカード作成時に必要なものは基本的に2つ。

運転免許証は日頃から持ち歩いている方が多いため、緊急的に必要になってもすぐに申し込みできます。

ACマスターカードは即日発行に対応した便利なクレジットカード

ACマスターカードは数少ない即日発行に対応している便利なクレジットカードです。

消費者金融の「アコム」を運営するアコム株式会社が発行しているカードで、クレジットカード発行した後にすぐキャッシングしたいと考えている方には特におすすめの1枚。

とはいえ必ずお金を借りなければいけないわけでなく、店舗や海外でのショッピングで普通に利用できるクレジットカードです。

わかりやすいように、ACマスターカードのメリットとデメリットをまとめました。

ACマスターカードのメリット

ACマスターカードは即日発行以外にも様々なメリットがあります。

特に注目しておきたいメリットは以下の通り。

ACマスターカードのメリット

- 独自の審査基準を設けている

- 限度額が高めとなる傾向がある

- ショッピング利用で0.25%キャッシュバックあり

- 券面デザインがシンプルで普通のマスターカードとしても使える

- 海外でもショッピング・キャッシングともに可能

ACマスターカードは独自の審査基準あり

「ACマスターカードは審査が通りやすい」

「他のクレジットカードが発行できなかったけど、ACマスターカードは発行できた!」

ネット上にはこういった口コミもあり、ACマスターカードは審査が甘いのかと感じる方も多いはず。

実際は審査が甘いわけではなく、他のクレジットカード会社と違い独自の審査基準を設けているので、基準でOKであれば誰でも発行可能。

ACマスターカード申込資格

- 安定した収入と返済能力がある

- 学生でも本人に安定した収入があればOK

※10代の申し込みは不可

重視しているのは過去の利用履歴ではなく、現在の収入が安定しているか、返済する能力があるかといった点。

つまりある程度の年収がある方ならば、審査通過できる可能性は十分にあります。

そのため、パート・アルバイトや派遣社員、年金受給者であっても、返済能力があると判断された場合は発行可能。

一般的なクレジットカード会社では、過去のクレジットカードの利用履歴を日本信用情報機構(JICC)などの個人信用情報機関から照会して審査を行います。

信用情報を照会し、問題があると判断された方はクレジットカードを発行できませんが、それ以上に支払い能力を重視するため、発行しやすいと感じる要因になっています。

逆に過去の使用履歴に問題がなくても、現在無職や休職中の方は発行できません。

ACマスターカードの借り入れ限度額は800万円!

ACマスターカードは厳密に言うと、キャッシング機能付きのクレジットカード。

ショッピング利用の限度額とカードローン利用の限度額をそれぞれ設定でき、利用方法に合わせて柔軟に設定可能です。

ACマスターカードの限度額

- クレジット利用:300万円まで

- カードローン利用:800万円まで

- 合計限度額:800万円まで(※ショッピング枠とキャッシング枠の合計)

| 合計限度額 | キャッシング限度額 | ショッピング限度額 | 実際に利用できる金額 |

|---|---|---|---|

| 50万円 | 50万円 | 50万円 | カードローン利用+クレジットカード利用=50万円まで |

| 100万円 | 100万円 | 50万円 | カードローン利用+クレジットカード利用 =100万円までそのうち、クレジットカード利用は50万円まで |

| 50万円 | 30万円 | 10万円 | カードローン利用+クレジットカード利用 =50万円まで残った10万円は カードローンまたはクレジットカードどちらで利用してもOK。 |

個人の契約内容によって、カード全体の限度額、カードローンで利用できる限度額、クレジットカードとして利用できる限度額が変わります。

全員が個別に決められているものなので、契約内容は必ず確認しておきましょう。

ACマスターカードは他のキャッシング機能付きクレジットカードと比較すると、借入できる最大金額が800万円と金額が高いところも魅力。

通常のクレジットカードは約50万円、ゴールドカードでも500万円程度が限度額となっていることから、ACマスターカードの限度額がいかに高いかがわかります。

ただ個人の支払い能力や、過去のクレジットカード利用履歴によって、最大金額は変わります。

例えばACマスターカードでキャッシングを利用したい場合、総量規制という法律の関係上、借入できる金額は年収の3分の1までと決められています。

つまり年収2,400万円を満たしている方が、ようやくカードローンの限度額に達することができるわけです。

初回の借入で最大の800万円まで利用できる方は、ほとんどいないと考えておいた方がいいでしょう。

監修者コメント

監修者コメントACマスターカードは大手消費者金融である「アコム」が発行するクレジットカードであるため、かならずキャッシング枠が付随されます。そして、キャッシング枠は総量規制の対象であるため、年収の1/3を超える借り入れはできませんが、ショッピング枠であれば年収以上も可能です。ACマスターカードの利用限度額は高めに設定されているため、気になる方はぜひ発行してください。

ショッピング利用で0.25%のキャッシュバック

ACマスターカードは、クレジットカードとしてショッピング利用するだけでその場で0.25%のキャッシュバックがあります。

10,000円のものを購入すると25円返ってくる計算。

少ない金額にも感じますが、大きな買い物をするとそこそこのキャッシュバックがあるのでお得に感じます。

ポイントを貯めて交換する制度ではなく、使った金額の0.25%がそのまま返ってくるため、ポイント交換の手間がなく、損をする心配もありません。

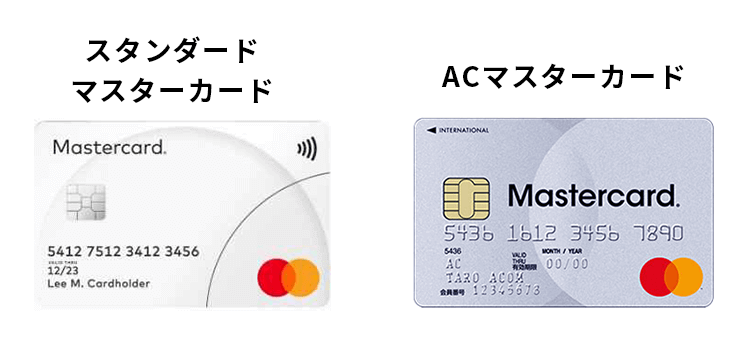

券面デザインがシンプルで使いやすい

ACマスターカードは、券面だけを見るとシンプルなクレジットカードのように見えるので、カードローン向けのカードに抵抗がある方でも安心です。

ACマスターカードを使っていると周りにバレたくない方でも安心して使えるデザイン。

券面裏には小さく表記がありますが、よほど券面をじっと見る機会がないとカード会社を気付かれないデザインのため、一緒に買物に行く友人や恋人にもバレにくいです。

カラーも無難なので使いやすいです。

リボ払い専用だけど多くの支払い方法あり

ACマスターカードはリボ払い専用のクレジットカードですが、多くの支払方法があります。

ACマスターカードの支払い方法一覧

- インターネット返済(ペイジー)

- 店頭窓口

- ATMへの振り込み

- 提携ATMへの振り込み

- 口座振替(自動引き落とし)

※全国に提携ATM・CDで返済が可能

カードローン返済の場合、多くはATMなどへの振り込みが主流ですが、ACマスターカードはクレジットカードでもあるので自動引き落としが可能です。

わざわざATMに振り込みに行くのが面倒な方にはとてもおすすめ。

基本はリボ払いといえ、使った分を一気に返済してしまうことも可能なので、一般的なクレジットカードとほとんど変わらない使い方ができます。

ACマスターカードのデメリット

とてもメリットが多く魅力に感じるACマスターカードですが、申し込み前に知っておくべきデメリットも存在します。

特に支払いに関することも含まれるので、申し込み前にしっかりチェックしておきましょう。

ACマスターカードのデメリット

- 優待やポイントがない

- ETCカードや家族カードが発行できない

- リボ払い専用のクレジットカードである

優待やポイントなどの特典がない

ACマスターカードは他のクレジットカードにあるようなポイント制度がありません。

マイルなどもたまらないので、注意が必要です。

イオンカードや楽天カードのような優待制度もないため、特典が欲しい方には向いていないカードとなります。

その代わりクレジットカードとして使用した金額の0.25%がキャッシュバックされるので、このキャッシュバック制度をうまく使うとお得に買物ができます。

ETCカード、家族カードなどの付帯がない

ACマスターカードは今までETCカードの発行もできましたが、現在はできなくなってしまいました。

ETCカードとしては使えないので、ETCカードの即日発行は難しくなります。

また、家族カードもなく完全に個人で契約するカードとなり、クレジット機能、カードローン用カード機能以外の機能は付帯できません。

ACマスターカードで最も注意しておくべき点は、リボ払い専用のクレジットカードであること。

クレジット利用で使った金額も、カードローンとして使った金額もまとめてリボ払いでの返済になります。

クレジットとして利用する場合、店頭での支払いは一括支払いを選択すれば、自動的にリボ払いになります。

ボーナス一括払いやリボ以外の分割払いはできないため、注意が必要です。

もちろん、リボ払いは毎月支払う金額が一定なので、収入が微妙に安定しない方や定額での支払いのほうがラクな方にはぴったりのカードだと言えるでしょう。

その代わりリボ払いは返済時に利息がかかります。ACマスターカードのリボ払い金利は14.6%です。

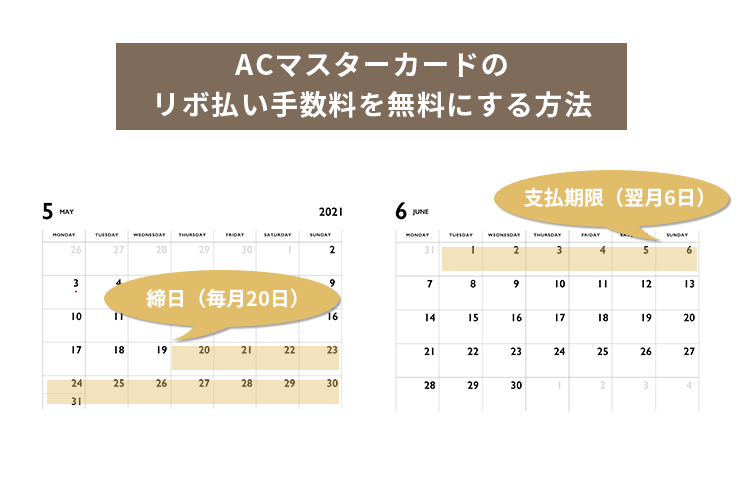

ただし、ACマスターカードの場合この利息をゼロにする返済方法があります。

ACマスターカードは毎月20日締めで、翌月6日に支払いというのが主なサイクルですが、支払日(6日)までに、先月20日までのすべての利用分の返済が完了すれば利息を払う必要はありません。

ACマスターカードのリボ払い手数料計算式

借入残高×借入利率÷365×利用日数

例)

5万円を実質年率14.6%で30日間借りた場合、

5万×0.146÷365×30=600

この計算式で確認すると、600円の手数料がかかります。

しかし、この5万円を6日までに返済すれば600円の手数料はかからないため、実質他のクレジットカードのように利用できます。

また、借りているお金は一括で返済する必要はなく、6日までならば分割して返済してもOK。

とにかく支払い日までに全額返済すれば、手数料はかかりません。

リボ払いと聞くと億劫に感じてしまう方もいるかも知れませんが、案外簡単に利息の支払いを回避できます。

ACマスターカードは海外ショッピングや急なキャッシングにも利用可能

ACマスターカードは、海外でのクレジット利用、急なキャッシングも可能です。

マスターカードの加盟店であれば、日本だけでなく全世界で利用可能。

さらに、海外で急に現金が必要になってしまったときにすぐにお金を引き出すことも可能です。

海外でACマスターカードを利用する際は、マスターカードのマークがあるATMを探せばOK。

海外旅行でクレジットカードを持っていきたいけど、普通のクレジットカードでは発行が間に合わない場合でも、ACマスターカードならすぐに発行できておすすめです。

アコムにはクレジットカードのACマスターカード以外に、カードローン専用のアコムカードがあります。

ACマスターカードとアコムカードの大きな違いは、クレジットカード機能がついているかいないか。

クレジットカード機能がついているかいないかだけの違いです。

アコムカードにはそもそもクレジットカード機能が付いていないので、クレジットカードが必要ならばACマスターカード一択になります。

アコム総合カードローンデスク(0120-629-215)に電話すると手続方法を案内してくれます。

※営業時間(平日9:00~18:00)

カードローン専用のアコムカードも、ACマスターカードと同様に自動契約機(むじんくん)で発行できます。

ACマスターカードの場合は、クレジット発行機でないと発行できませんが、アコムカードはクレジット発行機以外でも作れます。

ACマスターカードを作るのがおすすめな人

ACマスターカードは、他のクレジットカードと発行にかかる条件や利用方法が異なる点も多くあります。

ACマスターカードの発行がおすすめな人

- 即日発行できるクレジットカードがほしい

- クレジットカード機能とキャッシング機能の両方が欲しい

- クレジットカード利用履歴などで他の会社のクレジットカードが作れなかった

- パート、アルバイト、派遣社員、自営業などで他のクレジットカードが作りにくい

- リボ払いで毎月安定した返済がしたい

ACマスターカードは発行スピードが早く、他のクレジットカードで審査に落ちた人でも、発行できる可能性があるのが魅力と言えます。

現在の自分の状態でACマスターカードが発行できるかどうか、簡単に診断できる3秒診断もあります。

3秒診断で「お借入できる可能性が高いです」と表示された場合はほぼ発行可能。

申し込みなどの面倒な手続きの前に確認しておくと、無駄な手間を省けるのでおすすめです。

ACマスターカードに関するQ&A

ACマスターカードを作成するにあたって、よく見かける疑問や質問をまとめました。

作るだけで傷は付きません。

ただしキャッシングサービスを多用したり、返済を滞らせたり使い方が悪いとクレヒスに傷が付く恐れがあります。

またリボ払いを多用していると、今後のクレジットカード審査に影響を及ぼす場合があるので、利用分の支払いに問題がない方はリボ払いの手数料が発生する前に毎月全額返済を心がけましょう。

カードローン機能なしのACマスターカードの発行はできません。

カードローン機能のないカードは作れませんが、カードローン機能を一切使わなければ普通のクレジットカードと同じように使えます。

申込時にカードローンで使える金額を最低値にしておけば、いざキャッシングをした際も使いすぎる心配がありません。

どうしてもカードローン機能をつけずに即日発行したい場合は、即日発行できるクレジットカードを検討しましょう。

在籍確認の電話は、ACマスターカードからだと伝わらないようにかけてくれるため、バレる心配はありません。

支払い能力が重視されるACマスターカードは、現在働いている職場に電話で在籍確認が行われます。

その際に第三者の人には要件がわからないように、オペレーターが名前のみで電話をかけ、申込者に代わるよう連絡します。

その場で申込者が電話を取るか、不在の場合は在籍している確認さえ取れればOKです。

在籍確認の電話は申込者に事前に連絡をする旨が伝えられるので、基本的に急に連絡されるケースはありません。

どうしても会社の事情で在籍確認の電話を受けられない場合は、相談すると社会保険証や給与明細の提出で在籍確認を行える可能性もあります。希望する場合は、その旨を申込時に電話連絡しましょう。

ACマスターカードの基本情報

| 項目 | 内容 |

|---|---|

| 公式サイト | https://www.acom.co.jp/p/lp/creditcard/10/ |

| カード名 | ACマスターカード |

| 国際ブランド | MasterCard |

| 入会費 | – |

| 年会費 | 無料 |

| ショッピング利用限度額 | 10~300万 |

| キャッシング利用限度額 | 800万 ※ショッピングとカードローン合わせて上限800万 |

| 審査時間 | 最短20分 |

| 発行時間・日数 | 来店受け取りの場合即日 郵送の場合~数日 |

| カード申し込み条件 | 20歳〜69歳以下 安定した収入が見込める方 ※学生、パート・アルバイト、主婦可(安定した収入があれば) |

| リボ払いの金利 | 10.0%~14.6%※ショッピング枠利用時 |

| キャッシングの金利 | 3.0%~18.0%※キャッシング枠利用時 |

| 支払い方法 | 1回払い、リボ払い ※1回払い申告で自動的にリボ払いになる ※ボーナス払い不可 |

| 締め日と支払い日 | 締め切り日:毎月20日 支払い(返済日):締切日翌月7日から35日以内 ※20日~6日までは手数料無しで返済可能 以降支払日翌日から35日以内 |

| 付帯保険 | – |

| 項目 | 内容 |

|---|---|

| 電子マネー | |

| 電子マネーチャージ | 交通系電子マネー カフェチェーン店プリペイドサービス |

| 電子マネーチャージのポイント対象 | チャージ金額の0.25%キャッシュバック |

| スマホ決済 | |

| ETCカード | 現在取り扱いなし |

| 家族カード | – |

| 海外のクレジットカード利用 | ◯ |

| 海外キャッシング | ◯ |

| その他 | – |

林裕二

林裕二2018年に2級FP技能士検定に合格後、AFP登録を実施。FPライターとして金融系記事をメインに寄稿するとともに、大手金融サイトで記事監修も開始。ファイナンシャルプランナーとして、読者に対して正しい情報を届けられるよう監修を行う。また、ファイナンシャルプランナーとしての専門知識に加え、ライターとして培ってきた知識を踏まえ、専門性の高い監修を行うことを心掛けている。

ACマスターカードを即日発行する流れ

※即日発行希望の場合、在籍確認は後日に変更できる可能性があります。