![]()

30万円を借りたいときに「審査なしで借りられるのはどこか」「すぐに借りるにはどうしたらいいか」と迷う人もいると思います。

結論、審査なしで金融機関から借りる方法はありませんが、30万円を調達する方法はあります。

すぐに借りたいなら、最短3分の早さでも借りられる消費者金融カードローンの利用がおすすめ。

本記事では審査なしで30万円を借りたいときの方法や、30万借りられるカードローン、融資を受ける前に確認しておきたい審査基準と返済利息まで解説していきます。

どうしても30万必要な人は、ぜひ参考にしてお金を借りられるように準備しましょう。

- プロミスなら30万円借りても30日間は利息が0円

- 最短18分※で手に入る!スピード重視なら最短18分※融資のアイフル

- 30万円を少しずつ借りたいなら365日間の無利息期間※があるレイク

30万円を審査なしで借りるときに契約できる方法は2つで少ない

通常お金を借りるには必ず審査を行うので、30万円を審査なしで借りる方法はありません。

カードローンの審査に落ちた人や、無職でカードローンを申し込めない人は、次の2つの中から審査なしで借りる方法を検討しましょう。

クレジットカードを利用したキャッシングする方法

現在クレジットカードがある人はカード発行時にキャッシング枠を設定していれば、キャッシング機能を利用する際に審査なしで現金を借りられます。

キャッシングで借りられる金額は、クレジットカード発行時の審査結果によって決定しているので、お金を借りる際に追加審査なしで借りられます。

クレジットカードのキャッシングで30万を借り入れしたいなら、利用限度額が足りているか事前確認しておきましょう。

クレジットカードを発行したばかりの人や、収入がほとんどない学生の人は、キャッシング利用枠が10万円ほどの少額設定になっているケースがほとんどです。

親や友達からお金を借りる方法

どうしても30万必要な人は、親や友達といった身近な人から借りるのもひとつの方法です。

周りの人であれば審査なしで借りられるため、利息も抑えられ返済の融通がきくメリットもあります。

ただし親や友達などからお金を借りるなら、以下2つの注意点があると覚えておきましょう。

- 信頼関係を失う可能性

- 借用書が必要

個人間でお金を貸し借りをすれば、トラブルが発生する原因になります。

「貸したお金が返済されない」

「◯日までの約束が破られた」

このような事態が発生すると今までの信頼関係が崩れ、最悪の場合は法的手段を取られることにもなりかねません。

トラブル防止のためには借用書を作成し、お互いが貸し借りした金額や返す期限に認識のずれがないか、確認できるようにしておきましょう。

審査なしで30万借りられる金融機関はない!どうしても必要なときの注意点

審査なしで30万円借りられる金融機関はありません。

お金を貸すときは、貸金業法により審査が義務付けられているためです。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。参照元:e-GOV|貸金業法

審査する項目も法律で決まっており、どんなに審査時間が早い金融機関でも以下の点は必ず確認されます。

- 年収

- 収入源となる勤務先の情報や雇用形態

- 信用情報に残る過去の取引履歴や金融事故情報

- 他社借入件数・金額

勤務先や雇用形態の情報から、自己申告した年収を本当に得ているか確認できます。

信用情報調査も法律で義務付けられており、過去の延滞や債務整理情報を隠してお金は借りられません。

信用情報とは、信用情報機関に登録されているお金や支払いに関する記録のことです。

- カードローン

- クレジットカード

- 分割払い

- 住宅、車のローン

上記のような支払いが滞りなく行われているか、滞納や督促の履歴がないかを過去5~10年分に遡って保管しています。

そのため、申込時に「他社借入はない」と申告しても、実際にあるときはすぐにバレる仕組みです。

他にも、貸金業法では総量規制も定められています。

総量規制とは、カードローンやキャッシングでお金を借りるとき、借入額の合計が年収の3分の1までとする法律です。

無職や専業主婦で収入がない人は個人の借入限度額も0円となり、少額融資でもお金は借りられません。

30万円借りたいときは、少なくとも年収90万円(1ヶ月75,000円)以上の収入がなければ審査に通らないと考えましょう。

SNSでは、「審査なしでお金を貸す」と投稿されていたりDMがきたりするケースがあります。

審査なしでお金を貸すこと自体も違法ですが、貸金業法16条にも違反している可能性が高いです。

第16条

2 前項に定めるもののほか、貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、次に掲げる表示又は説明をしてはならない。

三 借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明引用元:e-GOV|貸金業法

貸金業法16条では、誇大広告を禁止しています。

誰でも簡単にお金が借りられると宣伝や勧誘するのも違法行為です。

違法な貸し付けや勧誘を行っているのはヤミ金や違法業者で、関わると以下のリスクがあります。

- 個人情報が悪用される

- 親族や職場も巻き込んで恐喝・脅迫にあう

- 高額な利息を請求し続けられる

30万円借りたいときは、必ず貸金業者として認可を受けた金融機関に申し込み、審査を受けましょう。

30万円借りる人には即日融資可能な消費者金融カードローンがおすすめ!審査なしでは借りられない

消費者金融では必ず審査を行うので、審査なしで30万円を借りることはできません。

審査はありますが即日で30万円の融資を受けたい人には、大手消費者金融のカードローンがおすすめです。

大手消費者金融は申し込みから融資までの時間が短いだけでなく手続きも簡単なので、30万円を借りたいと思ったときにすぐに申し込みをして借りられます。

その他にも消費者金融カードローンには次のような特徴があります。

- 最短即日でお金を借りられる

- 借りたお金の使い道に制限がない

- 連帯保証人や担保がいらない

- 提出書類が少なくWebのみで手続が完了する

- お金を借りたいることが周囲にバレにくい

- 無利息期間を使って返済総額の負担軽減

- コンビニATMや無人店舗ですぐに借入可能

- 他のローンに比べると金利が高め

- 消費者金融で借りていることを周囲に話しづらい

近くのコンビニATMや無人店舗で借入可能なので、利用するために場所を選ぶ必要はありません。

また30万円であれば借りるときに必要な書類は本人確認書類だけ。

本人確認書類と申し込むためのスマホがあればいつでもどこでも申し込みが可能です。

ここからは30万円を借りたいと思っている人におすすめの大手消費者金融カードローンを紹介していきます。

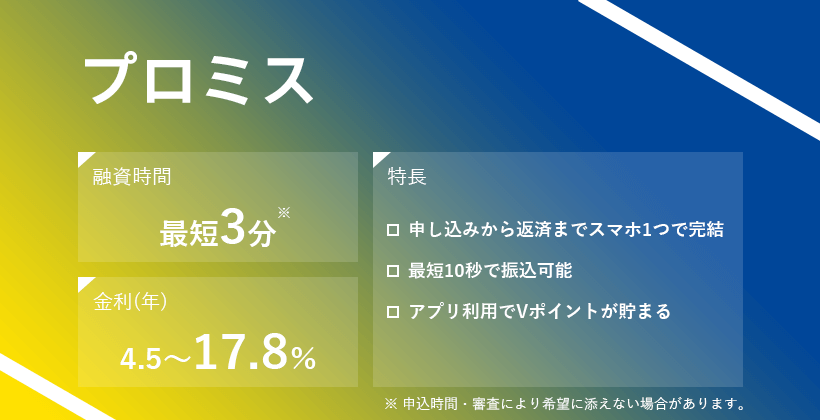

即日で30万円が借りられるプロミス

| 公式サイト | 詳細はこちら |

|---|---|

| 金利 | 4.5%~17.8% |

| 融資時間 | 最短3分※ |

| 無利息期間 | 30日間 |

| 借り入れできる時間 | 24時間対応 |

プロミスも即日融資に対応しているため、30万をすぐに用意したいときに向いている消費者金融です。

初めての利用では30日間の無利息期間があるので、1ヶ月は利息0円で借りられます。

またプロミスは、アプリローンでの取引が便利なサービスの1つです。

ローンカードを持ち歩く必要が無く、アプリだけでコンビニATMなどを利用していつでもスマートに借り入れできます。

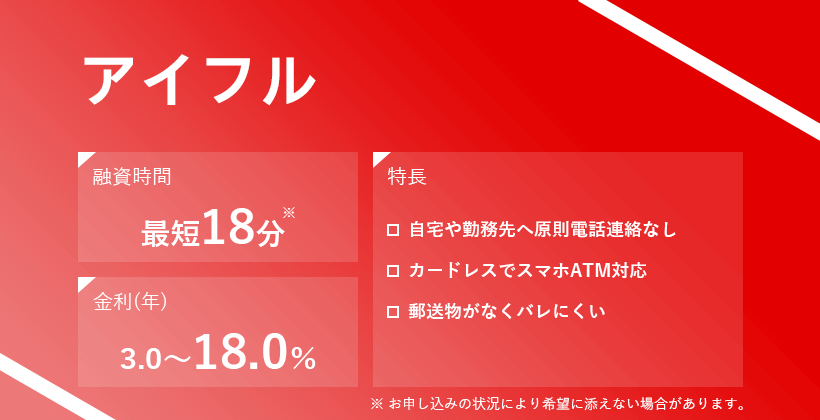

30万円の融資を受けるならスピーディで便利なアイフル

| 公式サイト | 詳細はこちら |

|---|---|

| 金利 | 3.0~18.0% |

| 融資時間 | 最短18分※ |

| 無利息期間 | 初めての契約で最大30日間 |

| 借り入れできる時間 | 24時間対応 |

アイフルは即日融資が可能で、アプリ取引など便利なサービスが多い消費者金融。

全国のコンビニATMから借入でき、郵便物なしでの契約もできるので、30万円を周りにバレずに借りたい人にも向いています。

アイフルは、利用者へのサポートが豊富な特徴があります。

LINEによるチャットのサポートを使用し、わからないことや疑問を解決できます。

無人店舗で契約する際も、電話でオペレーターと話しながら進められます。

30万円は決して安い金額ではないので、返済などに不安がある人はアイフルで相談しながら申し込みしてみましょう。

>>アイフルの運営情報はこちら

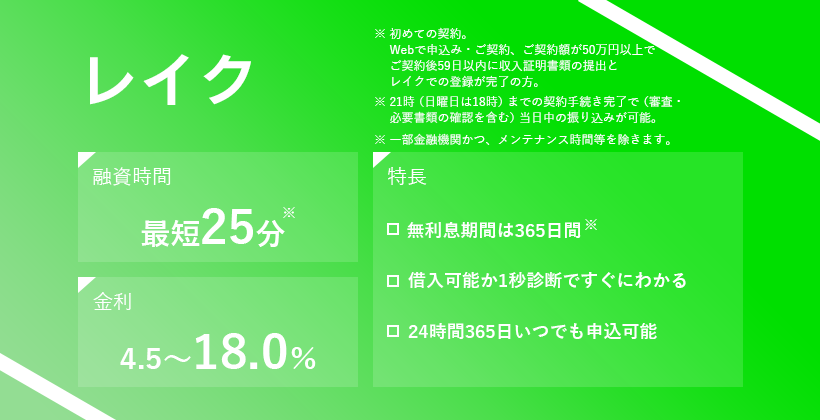

支払総額を軽減したい人には嬉しい365日間無利息※のレイク

| 公式サイト | 詳細はこちら |

|---|---|

| 金利 | 年4.5~18.0% |

| 融資時間 | Webで最短25分融資も可能※ |

| 無利息期間 | 365日間※ |

| 借り入れできる時間 | 24時間対応 |

利息を抑えて借りたいなら、無利息期間が長いレイクがあります。

他の消費者金融は30日間無利息ですが、レイクの無利息期間は365日間※です。

30万円の融資を希望するなら、365日間無利息※が適用されると支払総額を軽減できます。

返済額の負担を軽減させたい人は、レイクの利用を検討しましょう。

口座からの引き落としで月々返済すれば、手数料も発生しません。

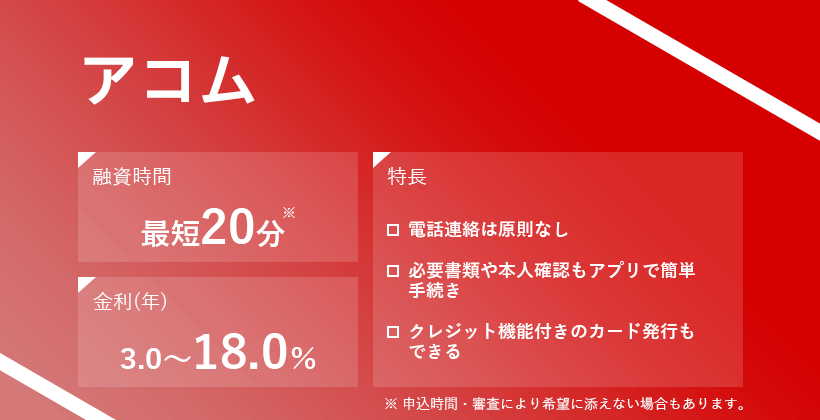

アコムは申込者の約4割が審査に通過できている

| 金利 | 3.0%~18.0% |

|---|---|

| 融資時間 | 最短20分 |

| 無利息期間 | 初回契約の翌日から30日間 |

| 借り入れできる時間 | 24時間対応 |

アコムは申込者のうち約4割が審査に通過できており、どうしても30万円借りたい人に向いているカードローンです。

貸金業者全体の審査通過率と比べると、継続して6~7%程度高い水準を維持しています。

審査通過率の比較

| 年月(2025年) | アコム | 貸金業者 |

|---|---|---|

| 2024年11月 | 39.9% | 32.9% |

| 2024年12月 | 38.8% | 31.6% |

| 2025年1月 | 37.1% | 31.0% |

| 2025年2月 | 39.2% | 32.0% |

参照元: アコム マンスリーレポート、日本貸金業協会 月次統計資料

2025年4月は申込者78,090人のうち31,107人※が審査に通過。

1日1,000人以上がお金を借りられており、幅広く利用者を集めているのが分かります。

審査通過の可能性を少しでも上げるためには、申込フォームをミスなく入力するのが重要です。

アコムは初めての申し込みでも分かりやすい入力フォームで、入力補助もあり間違いにくい仕様です。

※参照元: アコム マンスリーレポート

審査通過後、今すぐ30万円借りたいときは振込融資とATMで現金借入どちらでもすぐに借入可能です。

振込融資で借りるときは、依頼から最短10秒で振込が完了。

期日の迫る引き落としがあるときでも、すぐに対処できます。

今すぐ現金でお金を借りたいなら、セブン銀行ATMのスマホATM取引を利用しましょう。

ローンカードを発行せずにATM取引ができるため、届くのを待ったり自動契約機に足を運んだりする必要はありません。

初めてのカードローンでもスムーズに30万円借りたい人は、アコムに申し込みましょう。

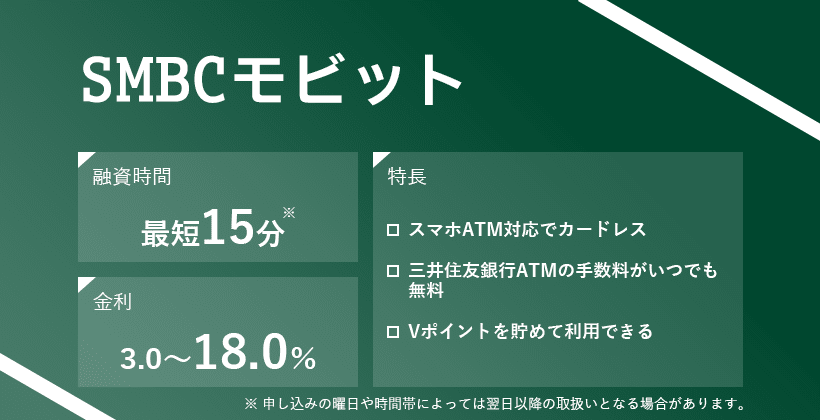

SMBCモビットは現金で即日30万円借りるのに便利

| 金利 | 3.0~18.0% |

|---|---|

| 融資時間 | 最短15分 |

| 無利息期間 | なし |

| 借り入れできる時間 | 24時間対応 |

SMBCモビットで30万円を現金で借りるなら、三井住友銀行ATMを選ぶとATM手数料が無料で利用できます。

審査時間は、Webからの申し込みで最短15分とスピーディー。

急ぎでお金が必要な人は、コールセンターへの電話で審査の順番を優先してもらえる可能性があります。

Web完結契約にも対応していますが、ローンカードが必要なときは三井住友銀行のローン契約機ですぐに発行できます。

銀行に行けば、カード発行後すぐにATMが利用できて移動の手間がかかりません。

近くに三井住友銀行がある人は、利便性が高いSMBCモビットを利用しましょう。

ローンカードは欲しいけど自宅への郵送物は避けたい、近くに三井住友銀行がない人は郵送物のコンビニ受取が便利です。

【SMBCモビットの郵送物が受け取れる場所】

- ローソン

- ミニストップ

- 郵便局

- はこぽす

SMBCモビットならではのサービスで、不在で再配達になったり自宅への郵送物から家族にバレたりするのを防げます。

コンビニは休みなしで24時間営業しているため、時間に余裕があるときに受け取りに行ける点もメリットです。

ローンカード希望でも、自宅への郵送物を避けたいならSMBCモビットが向いています。

30万借りたいけど審査落ちが不安な人は対応が柔軟な中小消費者金融に申し込む

審査に落ちる不安が大きい人は、審査対応が柔軟な中小消費者金融に申し込みましょう。

中小消費者金融とは、店舗のある地域が限られており、営業規模の小さい消費者金融を指します。

大手消費者金融のようにCMや広告も少なく知名度が低いので、利用者も少ないのが特徴です。

申込者が少ない代わりに、1人ひとりに向き合った審査を行っています。

大手消費者金融の審査は効率化されており、申込情報や信用情報を点数化するスコアリング審査を導入しています。

点数が一定の水準以下なら、一律で即審査落ちするのが一般的です。

申込者が多いため、1人ずつ事情を聞いたり特別な審査基準を設けたりしません。

中小消費者金融では個別に審査を実施し、電話や対面で事情を説明できる機会もあります。

信用情報に傷があっても、人間性や現在の状況も含めて融資を柔軟に審査が進められるのが特徴です。

審査基準もそれぞれ独自性が強いため、大手消費者金融で審査落ちした人でも30万円借りられる可能性があります。

中小消費者金融を6社紹介するので、自分に合うと感じる会社を選んで申し込みましょう。

ダイレクトワンは30万円借りられるか相談しながら審査に進める

| 金利 | 4.9%~18.0% |

|---|---|

| 融資時間 | 最短当日 ※来店契約の場合 |

| 無利息期間 | Web契約で初回借入日の翌日から55日間 |

| 借り入れできる時間 | 店頭:平日9時~19時 電話:平日10時~13時受付分は当日振込 ATM:提携ATMの営業時間による |

ダイレクトワンは対面窓口または電話で相談できるため、審査を受ける前に不安や疑問点を解消できます。

店舗は東海・関東地方に7店舗あり、来店できる人なら当日中の融資も可能です。

- 東京都中央区日本橋

- 神奈川県藤沢市

- 静岡県掛川市

- 静岡県沼津市

- 山梨県甲府市

- 愛知県名古屋市

ダイレクトワンはスルガ銀行グループのため、まったく知らない金融機関へ申し込むのに抵抗がある人にも向いています。

丁寧な聞き取りで審査してもらえるだけでなく、返済に関するマネープランも相談可能。

対面だけでなく、電話申込でも同様の対応が受けられます。

電話は中小消費者金融には珍しいフリーダイヤルのため、相談時間が長くなっても電話代が気になりません。

ダイレクトワンでは、Web申込者限定で55日の無利息期間を用意しています。

無利息期間が適用されると、金利18.0%で30万円借りたときは最大で約8,000円分の利息が0円に。

初回借入日の翌日から無利息期間がスタートするため、契約後すぐに30万円借りないときもお得さは変わりません。

利息を抑えて銀行グループならではの接客で審査を受けたい人は、ダイレクトワンに申し込みましょう。

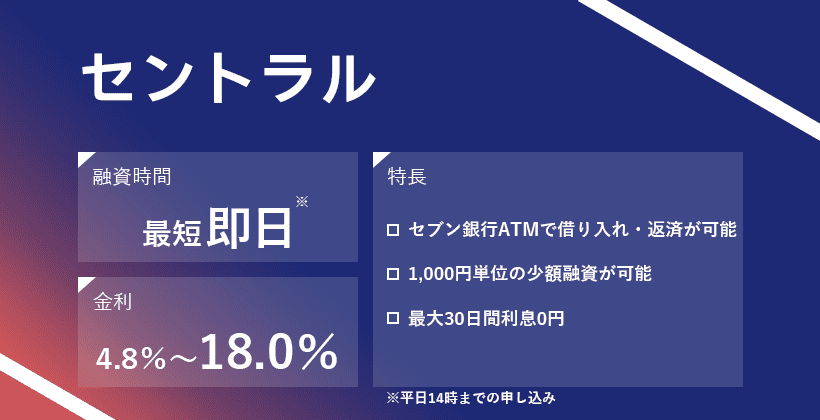

セントラルはローンカードがあるからATMで30万円借りられる

| 金利 | 4.8%~18.0% |

|---|---|

| 融資時間 | 平日14時までの申し込みで最短即日 |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 借り入れできる時間 | セブン銀行ATM:1時~23時45分 セントラルATM:7時~24時 振込融資:平日14時までの電話申込で当日振込 |

セントラルは中小消費者金融ながらローンカードがあり、セブン銀行ATMでも30万円借りられます。

中小消費者金融ではローンカードがないケースが多く、借り入れや返済は銀行振込に限られるのが一般的。

中小消費者金融では土日祝日の振込に対応していないため、土日祝日の金欠に備えたいならセントラルが向いています。

セブン銀行のATMは土日祝日問わずほぼ24時間お金が借りられるため、急にお金が必要になってもすぐに対応可能です。

中小消費者金融としては規模が大きく、全国にローンカードが発行できる自動契約機があるのも特徴。

急ぎで現金が欲しい人は、近くの自動契約機を利用しましょう。

- 東京(4店舗)

- 神奈川

- 埼玉

- 大阪(2店舗)

- 岡山(2店舗)

- 愛媛(4店舗・有人窓口あり)

- 香川

- 高知

愛媛県の本店は有人窓口があり、直接相談して審査が受けられます。

振込で急ぎの融資を希望する人は、平日14時までに申し込みを完了させると即日融資が可能です。

Webや電話のほか、FAXとコンビニのマルチコピー機でも急ぎの融資に対応できます。

審査の柔軟性だけでなく、大手並みの利便性も重視したい人はセントラルに申し込みましょう。

フクホーは毎月の返済金額が利息のみの月があってもOK

| 金利 | 7.3%~20.0% |

|---|---|

| 融資時間 | 最短即日 |

| 無利息期間 | なし |

| 借り入れできる時間 | 記載なし 営業時間:平日9時~18時 |

フクホーは毎月の返済額が調整しやすく、金欠気味の月は利息のみの支払いでも問題ありません(自由返済方式)。

例えば、金利18.0%で借入残高30万円利用すると1ヶ月間に発生する利息は約4,500円です。

大手消費者金融で30万円借りたときは、毎月返済額が1万円を超えるため月によっては返済が苦しいと感じるケースも。

フクホーの自由返済方式は、金欠時でも返済遅延を起こしにくいです。

「お金を返していけるか不安」「信用情報に傷を付けたくない」といった人に向いています。

ただし、あらかじめ最終返済期日を決めて契約するため、お金に余裕がある月は多めに返済が必要です。

返済について不安がある人は、フクホーに相談して返済プランを立てましょう。

フクホーでは、利用できない人の条件を明確にしています。

- 他社のご返済が延滞中の方や過去のお借入れを放置されている方

- 自営業主、会社役員、現在お仕事をされていない方

- 20歳未満66歳以上の方

引用元:フクホー

信用情報に傷があっても、現在延滞がなければ審査に通過できる可能性があります。

大手は審査落ちするけど、職業や年齢条件がクリアできている人はフクホーに申し込みましょう。

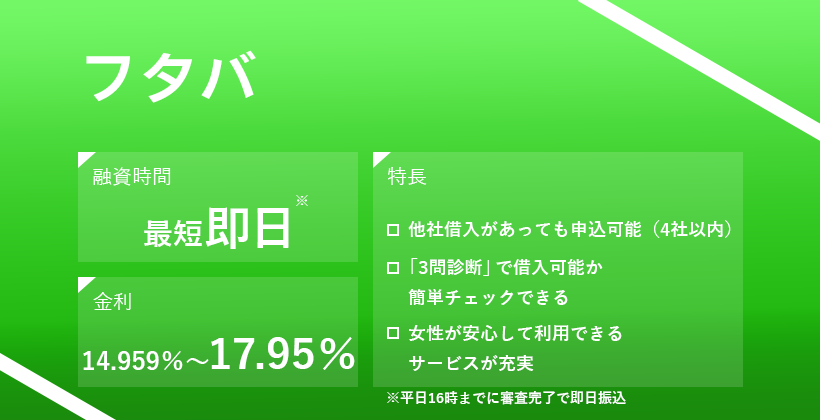

フタバは他社借入が4社までの人なら30万円借りられる可能性がある

| 金利 | 14.959%~19.945% |

|---|---|

| 融資時間 | 平日16時までに審査完了で最短即日 |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 借り入れできる時間 | 平日の銀行営業時間 |

フタバは、現在の他社借入件数が4社以内であれば申込対象です。

引用元:フタバ

借入金額が少なくても、件数が多いと大手消費者金融や銀行の審査に落ちる原因となります。

JICCの統計情報を見ると、借入件数が3件以上は少数派で審査も不利になりやすい傾向です。

| 借入件数 | 割合 |

|---|---|

| 1件 | 63.0% |

| 2件 | 22.8% |

| 3件 | 9.3% |

| 4件 | 3.5% |

参照元:JICC

フタバでは、現在の借入件数が4件の人でも審査に進んで事情を説明できます。

他社で即審査落ちした人でも30万円借りられる可能性があるため、どうしてもお金が必要な人は申し込みに進みましょう。

なお、他社借入金額に借入希望額を足した金額が年収の3分の1以内になる必要があります。

年収300万円の人が新たに30万円借りたいなら、現在の他社借入は70万円以内まで減らしてから申し込みましょう。

フタバは急ぎの融資に対応しており、平日16時までに審査が完了すれば当日中にお金が振り込まれます。

審査にかかる時間は明示していないため、急ぐなら午前中の早い時間に申し込みを済ませましょう。

Web申込は24時間受け付けているため、出勤前や前日夜までに済ませると時間に余裕ができやすいです。

契約手続きは、審査に通過して振込融資が完了したあとに郵送で行います。

当日中にFAXやアップロードの作業はないため、忙しくて時間がないときでも手続きが滞りません。

借入件数が多く、今すぐ30万円必要な人はフタバに申し込みましょう。

アローは最短45分で審査が完了するから急ぎで30万円借りたい人向き

| 金利 | 15.00%~19.94% |

|---|---|

| 融資時間 | 最短45分 |

| 無利息期間 | なし |

| 借り入れできる時間 | 記載なし 営業時間:平日9時30分~18時 |

アローは審査スピードが早い中小消費者金融で、最短45分の審査で30万円借りられます。

アロー公式のアプリを用意しているのが、他の中小消費者金融にはないポイント。

アプリから必要書類を提出できれば、郵送物なしのWeb完結契約も可能です。

自宅に契約書類やローンカードが送られないため、同居家族がいても契約は知られません。

限度額の範囲内で追加借入したいときは、Webのマイページから振込予約をするだけと手間がかかりません。

アローのアプリからマイページにアクセスできるため、スマホからの手続きもスムーズ。

振込融資は平日のみの対応となるものの、契約から利用までスマホで完結と利便性は高いです。

「なるべく電話はしたくない」「Web完結契約の中小消費者金融がいい」といった人あは、アローに申し込みましょう。

エイワは対面審査で相談してから融資が受けられるかが決まる

| 金利 | 10万円未満:19.9436% 10万円以上:17.9507% |

|---|---|

| 融資時間 | 最短即日 |

| 無利息期間 | なし |

| 借り入れできる時間 | 平日9時~18時 ※融資は来店が必要 |

※福井県、島根県、鳥取県、高知県、沖縄県は未対応エリアで申込不可

エイワは対面審査のみで融資を決める中小消費者金融で、直接事情を説明したい人に向いています。

現在の状況をもとに融資を検討するとしており、信用情報の傷や他社借入件数の多さで審査落ちを繰り返す人でも相談しやすいです。

30万円借りたい人は、借入目的の説明ができるよう来店前に準備しましょう。

店舗は全国に25店舗あり、急ぎであれば最短即日融資も可能。

Webで申込後、仮審査を終えてから来店日を決定します。

早くお金を借りたい人は、最寄りの店舗に電話をして来店時間を決めましょう。

30万円借りて返済できるか不安な人は、返済計画も担当者に相談できます。

まずは、審査の時点で現在の経済状況を正直に説明しましょう。

隠さず申告すると、審査で好印象なだけでなく無理のない返済月額を提案してもらえます。

審査に通過すると、お金は店舗で直接手渡しとなり振込融資には対応していません。

追加借入も来店と面接が必要なため、次の借り入れがしにくく借り過ぎを防げます。

他社で審査落ちする事情がある人や追加借入しにくい状態にしたい人は、エイワに申し込みましょう。

あなたにぴったりのカードローンを診断!

あなたにぴったりの

カードローンを診断!

銀行カードローンは30万円を審査なしでは借りられないが金利が節約できる

30万円の融資を受けたいなら、消費者金融だけでなく、銀行が取り扱っているカードローンもあります。

銀行カードローンには、以下のような特徴があります。

- 金利を抑えてお金が借りられる

- お金の資金使途が比較的自由

- コンビニATMからすぐに借りられる

- 来店不要でスマホ申し込みできる銀行が多い

- 専業主婦でも借りられる場合がある

- 審査通過が難しい

- 即日融資には対応不可

- 返済期間が長期化しやすい

銀行カードローンの最大のメリットは、消費者金融と比較して金利が低めなことです。

代表的な銀行カードローンの金利を確認したところ、年14.0%程度の金利でお金が借りられます。

銀行カードローン金利比較

| 銀行名 | 金利 |

|---|---|

| 楽天銀行スーパーローン | 年1.9~14.5% |

| 三井住友銀行カードローン※1 | 年1.5~14.5% |

| 三菱UFJ銀行カードローン バンクイック※1 | 年1.4%~年14.6% |

| 住信SBIネット銀行カードローン | 年1.99~14.79%※ |

| みずほ銀行 カードローン | 年2.0~14.0%※ |

| りそな銀行 カードローン | 年3.5~13.5% |

| イオン銀行 カードローン | 年3.8%~13.8% |

| セブン銀行 カードローン | 年14.0%~15.0% |

※1専業主婦は不可

大手消費者金融の金利が年18.0%であり、銀行カードローンは4.0%程度金利を抑えて借りられます。

例えば30万円を借りて2年間で返済すれば、支払う利息には以下のような差が出ます。

銀行カードローン(年率14%)で30万借りると仮定しましょう。

| 月々の支払額 | 14,403円 |

|---|---|

| 利息合計 | 45,683円 |

消費者金融カードローン(年率18%)で30万円借りると仮定しましょう。

| 月々の支払額 | 14,977円 |

|---|---|

| 利息合計 | 59,441円 |

銀行カードローンで借りた方が、利息の総額は13,758円安くなります。

もし月々の支払額を1万円以下などに減らす場合は返済期間が長くなるので、金利の低い銀行カードローンはさらに利息を抑えて借りることが可能です。

しかし銀行カードローンのデメリットに『審査に通りにくい』点があります。

審査基準が厳しいので、消費者金融と比較するとお金を借りられる人が少ない傾向です。

会社員や公務員といった安定収入がある人は審査に通りやすく、以下に当てはまる人は、審査で不利となります。

- 転職したばかりで勤続年数が浅い

- フリーランスや自営業で月々の給料が安定しない

- アルバイトやパートで借理入れ条件を満たす収入が足りない

楽天銀行スーパーローンをはじめネット銀行で申し込むのがおすすめ。

大手メガバンクのカードローンと比較すれば、審査に通りやすい傾向です。

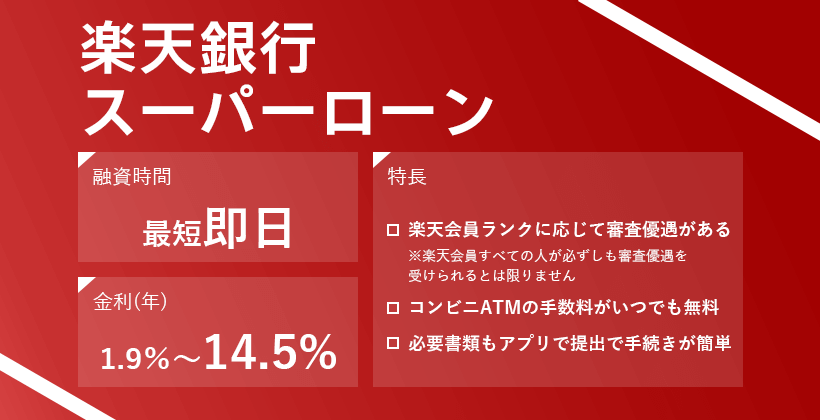

楽天銀行スーパーローンは会員ランクに応じて審査優遇がある

| 公式サイト | https://www.rakuten-bank.co.jp/loan/cardloan/ |

|---|---|

| 金利 | 年1.9~14.5% |

| 融資時間 | 最短翌日 |

| 無利息期間 | ー |

| 借り入れできる時間 | 24時間対応(楽天銀行口座で登録の場合) |

楽天銀行スーパーローンは、楽天会員ランクに応じて審査優遇※がある銀行カードローン。

会社員以外にもアルバイトなどで収入があれば、審査に通る人が多くいます。

大手の銀行カードローンよりスピーディな対応で、最短翌日にはお金を借りられます。

コンビニATMでの手数料が一部のATMで無料になるメリットもあり、都合のいいタイミングで近くのコンビニで取引できるのも嬉しい点です。

楽天銀行スーパーローンは、公式サイトからいつでも申し込み可能です。

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

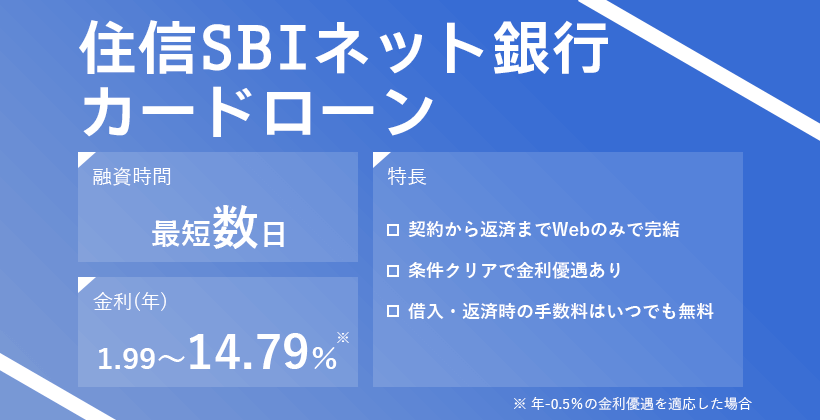

住信SBIネット銀行カードローンは長期で返済したい人に向いている

| 公式サイト | https://www.netbk.co.jp/contents/ |

|---|---|

| 金利 | 年1.99~14.79%※ |

| 融資時間 | 数日 |

| 無利息期間 | – |

| 借り入れできる時間 | 24時間対応 |

住信SBIネット銀行カードローンは、金利年14.79%で30万円借りられます。

30万円を1年間借りたときにかかる利息は約44,000円。

同じ条件で消費者金融から借りると、金利が年18.0%なので利息は約54,000円になります。

金利が年15%未満の住信SBIネット銀行を利用するだけで、利息の支払いを1万円節約可能です。

返済までの期間が長ければ利息も増えるので、長期間にわたって返済したい人は住信SBIネット銀行を選びましょう。

住信SBIネット銀行カードローンは金利を抑えて借りられる反面、審査に数日かかります。

申し込んでもすぐに借りられないので、即日融資を希望する人は消費者金融を選びましょう。

審査に通過してからは、提携ATMやWebのマイページから24時間いつでも借入可能です。

仕事や家事の都合で夜間しか手続きできない人も、自分のタイミングで30万円借りられます。

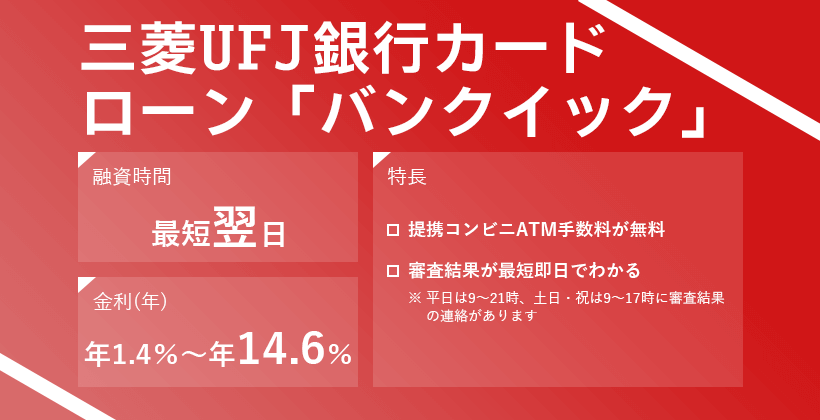

三菱UFJ銀行カードローン「バンクイック」は口座開設不要で申し込みできる

| 金利 | 年1.4%~年14.6% |

|---|---|

| 融資時間 | 最短翌日 |

| 無利息期間 | ー |

| 借り入れできる時間 | 24時間対応 |

三菱UFJ銀行のカードローン「バンクイック」は、口座がなくても申し込みOK。

24時間いつでもWeb(パソコン・スマートフォン・アプリ)から申し込み可能で、都合に合わせて返済方法や返済日を選択できます。

仮に30万円を3年かけて返済すると、月々の支払いは1万円程度で済む計算です。

銀行へ出向く必要が無く、Webやアプリから申し込めるので、今すぐ必要な人はバンクイックの審査へ申し込みしてみましょう。

※専業主婦は不可

30万円借りるなら銀行の目的別ローンだと低金利で借りられる

銀行ではカードローン以外にも、さらに金利が低い目的別ローンでお金を借りられます。

カードローンは借りたお金を自由に使えますが、目的別ローンでは事前に借りたお金の使用方法が指定されています。

- マイカーローン

- 教育ローン

- リフォームローン

- ブライダルローン

- トラベルローン

「車を買うのでの頭金が必要」「子供の入学費が足りない」など30万円の使い道が決まっている人は、銀行の目的別ローンを利用して、返済の負担を軽減しましょう。

30万円借りるための審査通過するコツ3選

審査なしでは30万円借りられないものの、審査通過の可能性を少しでも上げるコツはあります。

30万借りるため、審査通過するコツは以下の3つです。

- 収入があり現在遅れている返済や支払いをなくす

- 複数社に申し込まず1社ずつ結果が出るまで待つ

- 他社借入をできるだけ減らす

30万円借りるには安定した収入が必要で、無職では申し込みもできません。

過去の長期延滞や債務整理の記録が信用情報に残っている人は、大手消費者金融や銀行のカードローンは審査落ちしやすいです。

申し込むなら、審査で事情を聞いてくれる中小消費者金融を選びましょう。

早くお金を借りたいときでも、1社ずつ申し込む方が審査通過の可能性は高くできます。

申し込み前にできるだけ他社借入を減らして、返済能力をアピールできる実績を積みましょう。

30万円を借りたいなら無職やブラックリストでは難しい

30万円を借りたいなら、十分な年収があるかを確認しておく必要があります。

消費者金融のカードローンで借りる場合、少なくとも90万円以上の年収が必要です。

理由は消費者金融などの貸金業者で利用者に貸付できる金額が、年収の3分の1までに制限されているためです。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

総量規制の目的は利用者の返済能力を超える貸付ができないように制限するためで、法律によって決まっています。

月収が7.5万円以上ある人は年収が90万円以上になるので、借入希望額が30万円であれば審査に通る可能性があります。

しかし、学生やパート主婦で収入が少ない人は審査で不利な属性なので、年収が90万円以上あるからと言って必ず審査に通るとは限りません。

審査通過するまで新たな申し込みはしないようにする

カードローンに申し込むときは1社ずつにし、審査結果が出るまで新たな申し込みは避けましょう。

申込履歴は即座に信用情報として登録され、他の金融機関は審査時に確認できる状態です。

短期間に何社も申し込むと、他に問題がない人でも審査に通りにくくなる可能性があります。

申込ブラックと呼ばれる状態で、金融機関側からは以下のリスクがあると判断されやすいです。

- 他に申し込んでいるカードローンの審査に通過すると総量規制を超える

- 急に借り入れが増えると借り逃げされるリスクありと判断される

例えば、年収200万円の人は総量規制により66万円までしか借りられません。

限度額30万円で3社に申し込み、3社すべて審査に通過すると総量規制オーバーです。

金融機関側が貸金業法違反に問われる可能性があり、返済能力以上の貸付となる恐れもあるため審査に金融機関側は通しにくくなります。

書類や信用情報から総量規制まで余裕があっても、急に何件ものカードローン契約が必要な事態は通常の経済状態ではありません。

一度に限度額いっぱいの金額を借り、返済せず借り逃げしたり多重債務となり貸し倒れになったりするリスクが高いです。

「相見積もりのつもりだった」「1番早いところで契約したかった」といった事情があっても、金融機関側は信用情報のみ審査で落とす可能性があります。

カードローン審査は、必ず1社ずつ審査を完結させてから次の申し込みを検討しましょう。

どうしても30万円必要でも他社での借り入れがあると審査なしにはできない

すでに他のカードローンなどでお金を借りている人は、新規での借り入れが難しくなります。

実際に消費者金融の審査落ちた人の口コミを調査すると、他の会社でも借り入れがある人が多くいました。

複数の会社からお金を借りていると、返済能力や計画性がないと判断されやすくなってしまいます。

また法律で制限されている、年収の3分の1ラインを超える可能性も大きくなるので審査が厳しくなるでしょう。

審査に影響する可能性が高いのは、他社での支払い期限の延滞です。

カードローンで借りた金額や返済の履歴は、すべて『信用情報』というデータで残ります。

個人の信用情報はどの金融機関からでも確認できるので、審査で重要な指標です。

今までに別のカードローンで支払いの延滞や滞納を繰り返している場合、新しいローンを組む際のマイナス要因になってしまうためです。

カードローン系の信用情報を取り扱う『CIC』の場合、延滞の履歴は最長で5年間残るので、普段から支払いが遅れないように気をつけましょう。

30万円借りるときの月々の返済額を計算!発生する利息も含めて計画を立てる

お金を借りたくても、月々の返済額やいつ返済が終わるのか不安な人も多いはず。

カードローンでお金を借りると翌月からすぐに返済が始まるので、しっかり返済計画を立ててお金を借りるのがおすすめです。

返済時に発生する利息は、以下の計算式で決まります。

利息の計算方法

『金額』×『金利』÷『365日』×『日数』

自分で計算できない人は、消費者金融の公式サイトにある『返済シミュレーション』の使用もおすすめです。

各消費者金融カードローンで30万借りた場合でシミュレーションすると、月々の返済額は以下のようになります。

| 消費者金融 | 毎月の返済額 | 返済期間 | 利息総額 | 返済総額 |

|---|---|---|---|---|

| レイク※1 | 11,000円 | 2年10ヶ月(34ヶ月) | 72,704円 | 372,704円 |

| アコム | 12,000円 | 2年8ヶ月(32ヶ月間) | 78,817円 | 378,817円 |

| プロミス | 11,000円 | 3年(36ヶ月) | 87,289円 | 387,289円 |

| アイフル | 11,000円 | 3年(36ヶ月) | 88,625円 | 388,625円 |

| SMBCモビット | 13,014円 | 3年(36ヶ月) | 88,683円 | 388,683円 |

※ 各消費者金融の最低返済額を元にシミュレーションされた参考値となります。

※1 60日間無利息※が適用された場合

月々の返済額は約12,000円程度で、3年程度で完済できます。

また利息は、合計で7~8万円程度発生します。

消費者金融は手軽にお金を借りられるため利息を意識しない人も多くいます。上記の利息が発生することを覚えておき、計画的ない返済計画を立てておきましょう。

個人間での貸し借りでも、利息を受け取れば「雑所得」として税金を納めなければいけません。これを怠ると、追徴課税等のペナルティを課されます。また、個人間の貸し借りでも法外な利息を請求すれば、利息制限法等に抵触する恐れがあるため覚えておきましょう。

消費者金融から30万円借りたいときの3つの返済のポイント

消費者金融で30万円を借りたいとき、事前にポイントを押さえておくことで返済総額が減らせます。

- 無利息期間がある消費者金融を選択する

- 月々の返済額を増やして早めに返済する

- ボーナスで一括返済し借入期間を短縮する

少額でも返済金額の負担を軽くしたい人は、それぞれのポイントを確認しておきましょう。

消費者金融で30万借りると、翌月から4,000円ほどの利息が発生します。

無利息期間が適用されれば、この利息分を減らせるため、返済負担を軽減しながらお金が借りられるでしょう。

返済額の負担軽減には、無利息期間がある消費者金融カードローンがおすすめです。

また、無利息期間を利用するなら、適用条件も確認しておきましょう。

| 消費者金融 | 無利息期間の適用条件 |

|---|---|

| レイク | 【60日間無利息※】 ・レイクを初めて利用する人 ・Webで申し込み ・契約額50万円未満 【365日間無利息※】 ・レイクを初めて利用する人 ・Webで申し込み ・契約額50万円以上 ・契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方 |

| アコム | ・アコムを初めて利用する人 ・無担保カードローンを利用する人※1 |

| アイフル | ・アイフルで初めて契約する人 ・無担保キャッシングローンを利用する人※2 |

| プロミス | ・プロミスを初めて利用する人 ・メールアドレスを登録したうえ、Web明細を利用する人 |

※1 クレジットカード、借換えローンは対象外

※2 おまとめローン、事業資金ローンは対象外

適用条件は、各消費者金融ごとに「Web申し込み限定」「おまとめローンは除外」など、詳細が決まっています。

特にプロミスの無利息期間適用には、契約時にメールアドレスの登録とWeb明細の申し込みが必要です。

返済する期間が長くなればなるほど、返済額は金利による負担で膨らみます。

月々の返済額を少しでも多く増やせば、発生する利息も抑えられます。

例えば30万借りた場合、月々の最低返済額は12,000円ほどです。

この返済額を20,000円に増額すれば、返済総額は3万6千円ほど軽減できます。

| 月々の返済額 | 返済期間 | 利息総額 | 返済総額 |

|---|---|---|---|

| 12,000円 | 2年8ヶ月(32ヶ月間) | 78,817円 | 378,817円 |

| 20,000円 | 42,404円 | 1年6ヶ月(18ヶ月間) | 342,404円 |

※金利18%でシミュレーション

返済までの期間も1年以上短縮可能なため、無理のない範囲で月々の返済を増やせば、精神的な負担も軽減できます。

返済額を減らす1番の対策は、利息の発生を抑えることです。

ボーナスなどでお金に余裕があるタイミングに一括返済すれば利息の発生を抑えられます。

ボーナスが支給される金額は業種などによっても異なりますが、厚生労働省の調査によると平均で42万円ほどとなっています。

(参考: 平成29年年末賞与の支給状況 )

会社員でボーナスが30万円以上あるなら、一括返済を検討してみましょう。

ブラックリストでも30万円を借りる方法

信用情報がブラックリスト入りしている人は、カードローン以外で30万円借りる方法があります。

- 質屋に価値のある物を預けてお金を借りる(質入れ)

- 家族や知人から借りる

- 市役所で相談して公的融資制度を利用する

家に貴金属やブランド品がある人は、物を預けて審査なしでお金が借りられます。

お互いにしっかり約束を取り決め、相手が快諾してくれるなら家族や知人に頼んで借りるのも1つの手段です。

収入が途絶えて生活が苦しい人は、公的融資制度が利用できる可能性も。

公的融資制度は審査があるものの、金融機関とは違う基準で融資を判断します。

それぞれの方法を詳しく確認し、自分が利用できる手段で30万円借りましょう。

ブランド品や値がつく品物があれば質屋を利用する

高級ブランド品や貴金属があるなら、質屋を利用して30万円工面できる可能性があります。

質屋に物を預けてお金を借りる質入れなら、売却せず本人の審査なしで借入可能です。

借りられる金額は、査定額の7割から8割程度となるのが一般的。

30万円借りるためには、最低額が45万円ほどになる品物を用意する必要があります。

1つの物だけで30万円借りるのは難しいため、10万円以上の値が付きそうなものを4つほど持参しましょう。

- ロレックス、パテックフィリップといった高級ブランド時計

- 海外高級ブランドのバッグ・財布・貴金属

- ブランド問わず金・プラチナ製の物

ブランド物を持っていない人は、金やプラチナ製の物ならノーブランド品や記念コインでも高値で質入れできる可能性があります。

特に、金の価格は1gあたり16,000~17,000円程度で推移(2025年5月現在)しており、少しの量でもまとまった金額になりやすいです。

壊れたアクセサリーでも、金の質が良ければ査定額が高額になります。

質入れの借入期間は3ヶ月が基本で、もし返済できないと預けた物は質流れ品として手元に戻ってきません。

返済できる可能性が低いなら、最初から買取を選んだほうが手元に残る金額も大きいです。

借りた30万円を3ヶ月で返済できるか事前に計画を立て、質入れか買取かを選びましょう。

身近な人からお金を借りる

どうしても困っている人は、家族や友人、知人に頼んで30万円借りる方法もあります。

30万円はある程度まとまった金額で、人によっては月収の2倍近くになるケースも。

気軽に貸せる金額ではないため、本当に信頼できる人に頼みましょう。

相手の善意次第では、利息がかからず返済期間も融通してもらえます。

ただし、どんなに仲が良い相手でもお金の貸し借りは深刻なトラブルに発展しやすいです。

お金が必要な理由や返済時期を明確に伝え、相手との関係性に関わらず誠実な態度で頼みましょう。

何より、必ず返済する意思があると見せることが大事です。

お金が借りられると決まったら、自分から借用書を用意します。

借用書に決まった様式はありませんが、最低限以下の項目は作りましょう。

- お金を借りる日

- 借りる人・貸す人の名前

- 借りる金額

- 返済日

紙で用意するなら、自分用と相手用の2部用意すると書き換えを疑われません。

メールやLINEで借用書を送るのも、お互い同じ文面で約束事が分かって証拠も残り続けます。

口約束だけでは認識の違いが生まれてトラブルになりやすいため、必ず目に見える形で約束を記録に残しましょう。

公的な制度を利用して30万円借りる

国や福祉団体が扱う公的融資制度では、生活に困るほどお金がないと30万円借りられる可能性があります。

| 制度名 | 概要 | 申込窓口 |

|---|---|---|

| 生活福祉資金制度の総合支援資金 | ・低所得世帯や、高齢者・障害者がいる世帯が対象 ・生活を立て直すまでの間に必要なお金を借りられる | 各自治体の社会福祉協議会 |

| 母子父子寡婦福祉資金貸付金制度 | ・ひとり親家庭が利用できる貸付制度 ・子どもの学費や生活費など様々な目的の貸付がある | 各自治体の福祉担当窓口 |

| 求職者支援資金融資 | ・職業訓練を受ける人が対象 ・職業訓練給付金だけでは生活できないときに借りられる | 各自治体のハローワーク |

審査はあるものの、困窮者のセーフティーネットのため審査基準が特殊です。

今後生活を立て直す意思があり、就職して返済できる見込みがある人なら審査に通る可能性があります。

面談や書類審査があり、申し込みから融資まで1ヶ月以上かかるケースが少なくありません。

急ぎの融資には対応できないものの、最大のメリットは金利の低さです。

例えば、生活福祉資金では連帯保証人を付けると無利子、用意できなくても年1.5%で融資を受けられます。

「収入が大幅に減って生活が苦しい」「働きたいけど働けない」といった人は、ローンでお金を借りようと考えずに国の制度を頼りましょう。

公的融資制度は、制度ごとに申込先や取扱機関が異なります。

生活に困っていてどこに相談していいか分からない人は、自治体の生活相談や市役所の福祉窓口に向かいましょう。

30万円を審査なしで借りたいときのよくある質問

30万円を審査なしで借りたいときの、よくある質問をまとめました。

- 審査なしで30万円借りる方法はある?

- 30万円借りたときの利息はいくら?

- 今すぐ30万円借りたいときはどこに申し込むのが早い?

審査なしで30万円借りる方法もありますが、金融機関から借りるときは必ず審査があります。

30万円借りたときの利息は、金利や借入期間により大きく異なるため事前に返済計画を立てて把握しましょう。

急ぎで30万円必要なときは、大手消費者金融カードローンが即日融資に対応していて早いです。

審査なしで30万円貸す金融機関はありません。

審査は貸金業法で義務付けられており、返済できるか分からない人にお金は貸せないからです。

SNS等でお金を貸すと載せている人には、決して連絡をとってはいけません。

しかし、質屋での質入れなら本人の審査なしで30万円借りられる可能性があります。

30万円相当の物を質屋に預ける必要があるため、自宅に高級ブランド品や貴金属がないか探しましょう。

公的融資制度は、審査はあるものの今後自立して返済できるかが重要視されます。

金融機関の審査とは全く異なる視点で融資の可否を決めるため、申込対象なら利用を検討しましょう。

30万円借りたときの利息総額は、金利と返済期間により大きく変わります。

どちらかの数字が大きいと利息は大きくなりがちです。

具体的に、金利と返済期間ごとに30万円借りたときの利息総額をまとめました。

| 金利(年) | 返済期間ごとの利息総額 | ||

|---|---|---|---|

| 1年 | 2年 | 3年 | |

| 18.0% | 約30,000円 | 約59,400円 | 約90,400円 |

| 14.5% | 約24,000円 | 約47,400円 | 約71,700円 |

金利18.0%は消費者金融、14.5%は銀行カードローンで借りたときを想定しています。

返済期間が長くなるほど利息額は大きくなり、金利18.0%で3年かけて返済すると9万円以上です。

1年で完済させたときと比べると、6万円以上も利息を多く支払う必要があります。

金利14.5%で借りたときも、返済に3年かかれば利息総額は7万円以上と高額な印象です。

毎月の返済に加え、余裕があるときは追加返済も積極的に行って利息総額を抑えましょう。

今すぐ30万円借りたいときは、大手消費者金融カードローンを選びましょう。

- プロミス

- アイフル

- アコム

- レイク

- SMBCモビット

土日祝日問わず即日融資に対応しており、最短融資時間はどの金融機関を選んでも30分以内です。

審査対応時間は21時まで(レイクは日曜のみ18時まで)のため、時間に余裕を持って申し込みましょう。

審査に通過したら、スマホATM取引や振込融資ですぐにお金を借りられます。

銀行や中小消費者金融は急ぎの融資に対応しにくく、今すぐ借りるのは難しいケースが多いです。

他にも、クレジットカードにキャッシング枠が設定されていれば、今すぐお金を借りられます。

クレジットカードのマイページで限度額を確認し、キャッシング枠の有無を調べましょう。

もしキャッシング枠がなければ、カードローンと同様に審査が必要です。

審査には時間がかかるケースも多いため、急ぐなら大手消費者金融カードローンを利用しましょう。